阿里巴巴Q3财报每股收益超出预期,营收低于预期,盘前跌9%!

2月24日, 阿里巴巴公布了2022财年第三季度的业绩表现

由于核心电子商务业务成长平淡,再加上日益加剧的竞争侵蚀销售,本季度收入为2425.80亿元,营收仅年增 10%,为2014 年上市以来最慢增幅。

经调整后净利润为448.22亿元,同比下降27%。

关于用户方面,截至2021年12月31日的12个月里,阿里巴巴全球生态系统的年度活跃消费者达到约12.8亿人,比截至2021年9月30日的12个月增加了4300万人。

这包括中国的9.79亿消费者,以及3.01亿海外消费者。

虽然每股获利优于市场预期,但阿里巴巴 ADR 美股盘前仍跌近 9%。

阿里巴巴表示,本季将持续推进股票回购计划,以约14 亿美元回购约1,010 万股美国存托股票。

截至去年12 月 31 日的 9 个月,累计以约 77 亿美元回购约4,220 万股美国存托股票。

阿里巴巴在中国一直面临宏观经济的逆风,比如说,去年第四季中国零售销售低迷,让这家巨头电子商务的业绩也承受了不少压力。

与此同时,中国政府加强对科技业的监管,颁布了从反垄断到数据保护等措施,让阿里巴巴股价在过去一年下跌了50% 以上。

去年该公司遭中国监管机构反垄断调查,被处以人民币 182.3 亿元(合 28 亿美元)罚款。

然而,目前中国政府对各家科技巨头的审查仍在持续,这也是阿里巴巴面临的另一项挑战。

这也是阿里巴巴在宣布升级多元化治理体系,重新划分商业分部后的第一份季度财报。

长期观察阿里巴巴的应该了解,这家公司是“先定战略后办事”,确定战略后再谋求发展。

在过去的几年里,阿里的战略特点非常明确:内需、全球化、高科技。

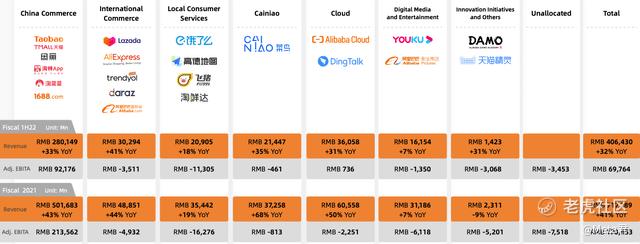

这季财报中,阿里进一步将商业分部拆分为「国内商业」、「国际商业」、「本地生活服务」、「菜鸟」四个部分,投资者能够清晰看到每个业务单元的表现。

在国内商业板块,新业务淘特和淘菜菜作为中国零售市场业务矩阵的重要组成部分,与淘宝形成良好互补。

本季度,淘特支付订单量同比增长超100%,淘菜菜季度GMV环比增长30%。

在国际商业板块,随着国内电子商务市场日益成熟,以及行业竞争的加剧,阿里巴巴越来越重视国际电子商务的扩张。

包括Lazada、速卖通等在内的国际零售业务增长强劲,年度活跃消费者首破3亿。

本地生活服务首次以板块阵型写入财报,以饿了么为中心的“到家”和以高德为中心的“到目的地”为框架的本地生活服务战略明确,发展稳健。

新商家数量增长,用户渗透率提升,推动饿了么和淘鲜达订单量稳步增长,尤其是非餐饮订单比例进一步上升。

业务整体年度活跃消费者达到约3.72亿,单季净增长1700万,订单量同比增长22%。

高德于国庆期间创下日活跃用户超2亿的纪录。

在产业数字化领域,相关业务也取得稳健增长。

菜鸟首次汇报抵销跨分部交易的影响前收入,本季度同比增长23%。

在海外,菜鸟国际物流本季度日均处理包裹量超过500万个。在国内,菜鸟乡村驿站数量同比增加了一倍多。

在云计算业务中,该部门包括中国最大的云计算服务公司阿里云和企业及通信平台钉钉,云业务总收入同比增长20%。

其实在我看来,中国的云市场会是一个万亿级的市场,许多新的行业他们一方面会生成海量的数据,另一方面他们会需要用到很大的算力,同时他们也会需要很多的数据智能,大数据的处理能力,这样的一些新兴行业一定会成为云业务增长的主要驱动力。

所以阿里云对阿里巴巴来说是一个有趣的领域,因为它可能会继续增长,并在未来几年内成为中国最大的云厂商,而这一细分市场可能会在未来几年内变得更具规模和重要性。

作为战略过渡期的这一份财报,人们抱有期待,是因为阿里巨大的用户覆盖面和体量。

但要看公司具体的成长如何,在新的市场下,我们判断的维度也不一样了,需要更全面的观察和考虑。

比如:生活板块中,饿了么/飞猪/淘鲜达在高德上加速形成服务矩阵,AAC超3.72亿,饿了么的单位经济效益也一直在提升;

阿里云,非互联网客户占比已经超过了50%;

菜鸟总收入中的67%都是来自生态之外的用户;

大文娱,经调整EBITA后,亏损同比收窄……

总体来看阿里的收入多元化,亏损收窄,单产的能力提升,释放出积极的信号——电商业务,依然是阿里的根本,要稳定,同时也要破和立。

各业务线也要在自己的赛道上跑得更快,迅速的完善起来。

通过“板块式的治理”,构建起多平台服务矩阵,国内10亿用户群体是一个重要关卡。

根据测算,淘宝天猫有近2亿消费者年均消费约在2.1-2.5万元,他们是淘宝天猫最优质、消费能力最强的忠实客户,这正是其他平台无法逾越的护城河。

阿里巴巴集团董事会主席兼首席执行官张勇也在电话会上提到,现在最重要的是不仅能持续获得新用户,同时也能让最有价值的用户能在我们的平台上留存,未来重点的转变为用户留存和ARPU值增长。

在各大竞争对手的猛烈进攻下,谋求高质量发展的时代,“质”将取代“量”,精耕细作、将成为胜负关键。

尽管投资者对公司股价上涨的过程中可能是非理性的,但在看公司股价下跌的过程中也可能同样是非理性的。

因此投资者不应该因为近期的下跌忽视阿里巴巴的业务增长。

实际上市场嗅觉敏锐的“聪明钱”已经开始行动。

在2021年四季度,阿里巴巴已经获得了多家全球顶级机构增持。价值投资导师芒格在四季度对阿里巴巴的持仓几乎翻倍。

芒格认为,即便在竞争激烈的零售领域阿里巴巴也有极佳竞争力。

令市场兴奋的还有一个重要因素。在2021年投资者日上,阿里巴巴集团首席财务官武卫表示,阿里巴巴划分新的商业分部将进一步提升公司透明度,部分业务也可能获得自己的外部融资机会。

美股分析认为,子公司融资计划将构成阿里巴巴股价上涨的催化剂。

我是Meta君,感谢阅读。

探索元宇宙以及股市投资,认知未来,分享我的所得所知。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。