ISG盈利 对联想集团的价值和意义

先上干货。

2月23日,联想集团公布截至2021年12月31日的2021/22财年第三财季业绩,营业额突破200亿美元,同比增长16%至1287亿元,净利润40.9亿元,同比提升62%。

我观察到的业绩亮点:

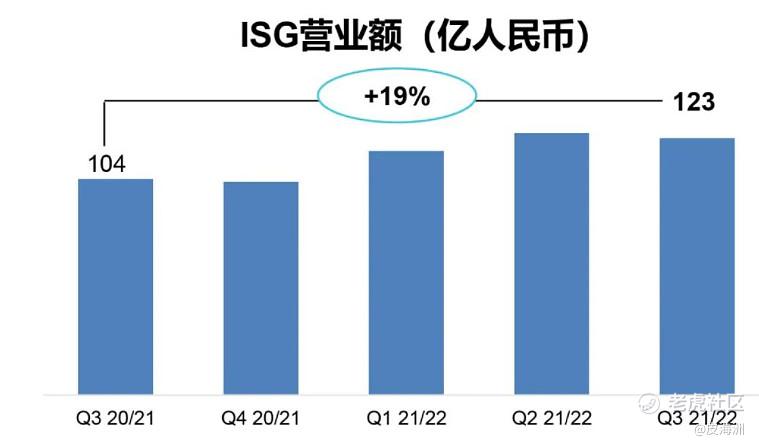

1、ISG基础设施方案业务集团扭亏为盈,自收购IBM x86业务之后首次实现盈利,营业额为123亿元,同比增长19%,连续第四个季度实现超出大市双位数增长率,同时实现营业利润1.08亿元;

2、净利润率达到3.2%,实现连续七个季度同比增长;

3、智能手机业务收入增长46%,其启动率达到收购摩托罗拉业务以来最高水平;

4、利润强劲增长,Q3季度经营活动产生的现金净额为6.06亿美元,集团在本季转为净现金头寸;

5、研发方面,研发支出同比提高38%,达到35.1亿。公司战略路径清晰,2023/2024财年底之前净利润率翻番、研发投入翻番的目标达成近在眼前。

说说对这份财报的关注重点。这份财报中,我最关注联想ISG盈利这件事,这是自2014年联想集团收购IBM x86业务之后的首次实现盈利,虽然净利规模依然很小,只有1.08亿。但这小小的1.08亿盈利,几乎可以当做联想集团战略转型成功的标志。

为什么这么讲,先回归思考原点,详细看一下ISG Q3财季业绩。

从细分业务领域:全球数据中心业务份额连续8个季度实现增长;云IT基础设施营业额年同比增长38%;企业IT基础设施业务年同比增长7%。

在高价值业务类别领域,存储业务保持主流存储业务份额全球第二;软件业务营业额达到历史新高;全球高性能计算领域持续保持领先优势,连续第8次蝉联制造商份额第一,全球性能最强的500台高性能计算集群中,联想集团交付180台,独占TOP500中36%的份额。同时第七次蝉联中国高性能计算机TOP100份额第一;HPC与数据中心碳中和的核心技术“温水水冷”入选由国家互联网信息办公室主办的首部《携手构建网络空间命运共同体实践案例集》。

从订单看,ISG业务集团充分利用好了中国大本营,连续赢得多个订单:为新华社打造北京数据中心综合信息平台;赢得北京气象局与辽宁气象局信息化系统工程,打造气象领域的标杆项目;为全球动力电池龙头宁德时代、国内头部药企药明康德、光伏巨头隆基绿能等行业领军企业提供高价值产品和解决方案……

ISG历史演变 背后藏着联想长期发展战略

联想集团在云服务领域的长期战略,从ISG基础设施业务集团的发展史,可见一斑。

作为联想集团代表战略转型业务的两大业务集团之一,ISG 业务是一个不断进行组织重塑的发展过程,其起点在于服务器产品。

1995年,联想集团即推出了国内第一台服务器产品,这也让联想集团成为国内最早研发 Intel CPU 架构服务器的厂商之一;

此后,联想集团又于2014年,在全球云计算产业尚处于萌芽状态时,以大手笔收购 IBM X86 服务器产品线;

2017年,联想集团组建DCG数据中心业务集团,重新规划渠道体系、加强精细化管理;

2020年,联想启动新架构,推出ISG基础设施业务集团,开始以自己的ISG产品线覆盖云计算企业、大企业和中小企业市场,并推动产品线的不断丰富。

传统IT时代,客户购买的是服务器、存储、网络等传统的IT基础设施,是产品导向的。新IT时代,客户购买的是算力和解决方案,是应用和服务导向的,需要的是基础设施的设计、建设、运维的全过程的服务。

ISG既能提供传统的数据中心产品,也可以提供私有云和公有云基础设施,实现了边缘计算到云计算的全覆盖;既能直接触达中小企业,也能服务于企业级客户;提供的是全方位解决方案,不仅仅是硬件产品销售,也包含咨询顾问、建设实施、运维服务等环节。

从服务器硬件到DCG,再到ISG变革,对联想集团意味着什么?

ISG的变革,是一个从硬件到解决方案再到服务的发展战略转型过程,这一过程就是联想瞄准数智化时代,逐步拉弓射箭的过程。面对云服务市场大玩家少、需求猛、行业增速快的特点,联想从业界最好的服务器、最好的存储、最好的软件定义基础架构、最专业的服务,到如今聚焦在更广泛的行业基础架构和解决方案来推动数字化转型,全要素、全栈式服务,已成为联想集团ISG的核心竞争力。

ISG处于风口之上

如今,数字经济发展已经进入如火如荼阶段。从国家的战略层面来说,随着《十四五数字经济发展规划》这个国家级纲领指导文件颁布、“东数西算”等宏观政策出台,未来10到15年的时间,都将是数字经济快速推进的关键节点,政府、教育、金融、制造、能源、交通、广电、物流、医疗等行业都面临数字化转型升级的任务。ISG如果能抓住企业和行业的痛点,发挥优势,提供好全栈式服务和解决方案能力,必将赢得更大的市场,并成为数字化、智能化升级浪潮中坚实的底层基础设施。

从行业层面看,云计算正在迎来大年。

今年1月,IDC预测,预计在2020-2025年期间,计算和存储云基础设施的支出将以12.4%的复合年增长率(CAGR)增长,到2025年将达到1188亿美元。其**享云基础设施复合年增长率为12.7%,专用云基础设施的支出将以11.5%的复合年增长率增长。

云基础设施服务支出的增长,催生数据中心的需求提升,也带动关键组件,例如服务器、存储、计算资源等的需求爆发。伴随数字经济浪潮下,数据流量的爆发式增长,对于服务器运算效率和传输速度要求也在进一步提升,各大云计算龙头上厂商计划对新服务架构进行升级,这也催生了服务器的更新换代。

DIGITIMES Research数据显示,2021年Q4全球服务器出货量环比增加2.9%,较10月预估的2.6%稍高。2022年,全球服务器出货量可望较去年明显增长。

而在服务器市场,算力可以算是实现竞争差异化的一大技术点,其中,联想集团全球超算霸主地位不可撼动,技术实力凸显。超算对于云计算来说,更像概念车和量产车的关系,技术随时可以从学术和G端下沉到B端,联想的温水水冷技术就是一例。

技术的背后,还有联想服务器快速增长的潜力。据IDC公布的2021年第三季度服务器市场报告显示,在全球前四名厂商中,联想集团的营收与市场份额增长都是最快的,呈现快速获取新市场与新客户的态势。

联想ISG作为行业赋能者和算力基础设施的重要角色,已经具备赋能各行各业实现数字化、智能化转型升级的能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。