巴菲特折戟,木头姐覆没,SNOW财报宣告云时代结束?

两年前,云服务类型的公司是整个市场的香饽饽,只要和是“XaaS”沾边,二级市场股价就能平步青云。这一阶段也新上市了不少充满想象力的公司,被一些创新型的基金热捧。

其中,$Snowflake(SNOW)$ 几乎是整个行业的龙头,IPO前夕75-85美元招股区间一下提升至125美元,市值超过700亿美元,甚至还吸引了巴菲特的$伯克希尔B(BRK.B)$ 的参与。在上市当天创造了暴涨至319美元的“翻倍奇迹”。

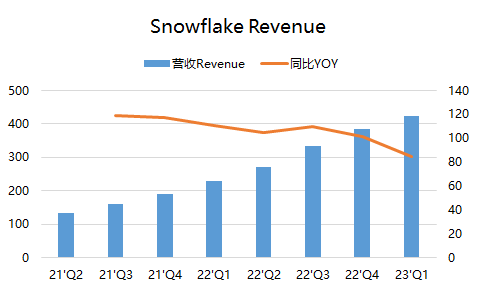

时过境迁,随着截止于2022年4月30日的2023财年第一季度财报的公布,SNOW盘后大跌13%,股价正式破发。

就当季业绩来看,

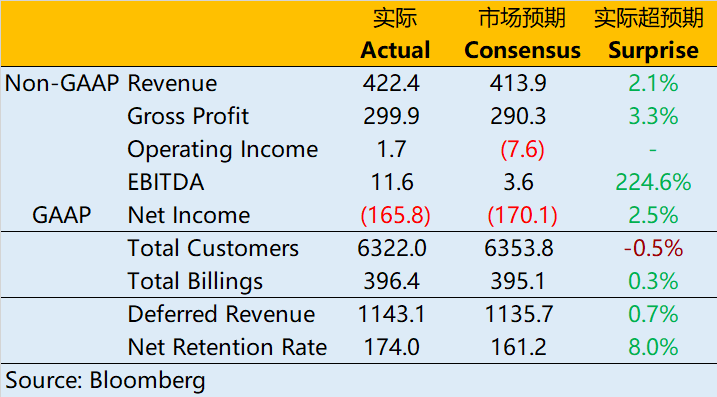

- 总收入4.22亿美元,同比增长为85%,第一次降至两位数,但是略好于市场预期共识的4.14亿美元;

- Non-GAAP的毛利润为3.00亿美元,好于预期共识2.9亿美元;

- Non-GAAP运营利润170万美元,预期为亏损760万美元;

- Non-GAAP的EBITDA为1160万美元,预期为360万美元。

- 但是GAAP角度看,EPS为-0.53美元,预期为-0.51美元。

但是对下个季度的预期,公司保留得更保守,由于某些客户的收入低于预期,公司也调低了指引。公司预计Q2的产品收入在4.35-4.4亿美元之间,同比增长在71-73%,增速进一步下滑,而调整后经营利润为-2%,市场预期共识为0.3%。

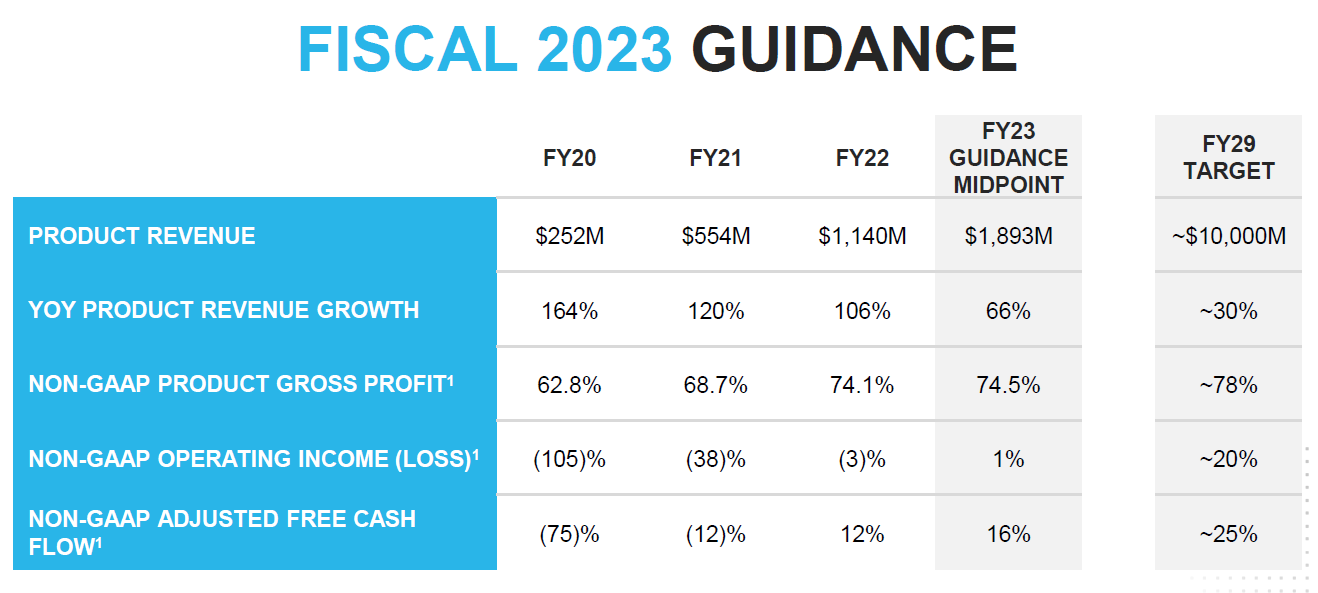

同时,公司预计2023财年全年收入为18.9-19亿美元,同比增速65%-67%,其中产品毛利率在74.5%;运营利润为1%。

很显然,这个财报季,市场对调低预期的公司毫不留情,因此盘前大跌14%也不足为奇。

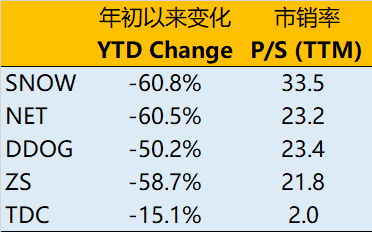

SNOW一直是云行业的风向标,并且其估值倍数一直较高,上市初期的市销率和EV/Sales甚至达到了三位数,而后也一直保持在两位数上。此次盘后破发,以2023财年公司的预期,市销率依然还是有17倍。

其实我们仅从Q1的业绩也能看出一些端倪——

营收和利润方面还是能超预期,尤其是在硬件成本、人力成本上行的通胀期间,公司的运营也一直保持高效,这是不错的一面。但是顾客的增长却比市场预期共识略微少了一些,因此能反映未来收入预期的递延收入也仅能勉强达到市场预期,不及收入和利润的增幅。

留存率依然还是较高,说明此前用户黏性不错,毕竟它大部分也是企业用户,无论是技术适配还是迁移成本,更换云服务基础设施还是很麻烦的。但是,高管也在电话会上说明,由于它面对的客户也在“缩衣节食”,对这方面的支出也更为谨慎,因此也影响到了SNOW本身的预期。

另外,SNOW的按用量计费的模式,虽然最大程度上争取到了用户每次使用的收入,但也会在紧缩时代让用户变得更敏感。

在同类公司的对比中,SNOW也未必有优势,它依然是一直目前需要“胆战心惊”的高估值股票。

如今SNOW的破发,也意味着$ARK Innovation ETF(ARKK)$ 的创新公司集体陷入泥沼

你认为SaaS等云服务依然是好的投资吗?(单选)

你认为SaaS等云服务依然是好的投资吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2022-05-26$ARK Innovation ETF(ARKK)$ 是我喜欢的标的,只是这种喜欢有点伤钱1举报

- 哎呀呀小伙子·2022-05-26木头姐姐的高光时刻应该是在前年,然后就是一直落落落1举报

- 揭人不揭短·2022-05-26之前总觉得这个股票价格高,现在看来合适了1举报

- 豆腐王中王·2022-05-26这么好的公司竟然跌成了这样,还是不容易呀1举报

- 宝宝金水_·2022-05-26Snowflake(SNOW)股东里面是不是还有巴菲特在里面?1举报

- 梅川洼子·2022-05-26Snowflake(SNOW)竟然把木头姐姐也埋在了里面,不容易点赞举报

- 老夫的少女心_·2022-05-26是不是被错杀了?这样的行情有这样的表现已经很不错了点赞举报

- 德迈metro·2022-05-26基本盘没有变化,下跌就是买入的机会1举报

- 权力的游戏厅·2022-05-26不管别人怎么看,反正我是喜欢这个股票点赞举报

- 福斯特09·2022-05-26营收和利润方面能超预期已经很不错了点赞举报