美联储联邦基金利率的重要性及影响

去年12月,美联储的17位官员中只有两位认为在2019年不会加息,而现在有11位官员持该观点。

美联储在3月19日至20日的公开市场委员会会议期间同意将联邦基金利率目标维持在2.25%-2.5%。这在意料之中。但比较意外的是,美联储将在9月前停止采取到期国债再投资的被动资产负债表缩减方式。即持有的债券到期后,本金不再重新购买债券。自2017年10月启动资产负债表缩减以来,美联储已经削减了5010亿美元的资产,这在美联储历史上绝无仅有。然而最令人惊讶的是,美联储预测美国2019年GDP增长率为2.19%,大大低于之前白宫所预测的3.2%。这是近年来最大的差距。

试图弄清楚美联储现在的想法?贝瑞研究希望通过此文带你了解美联储及其出发点。

美国成语:对于一个拿锤子的人来说,一切看起来都像钉子。

美联储为什么与白宫的意见相左?归根到底是出发点不同。白宫想获得民众投票,因此想要积快乐极的消息。与此同时,美联储的领导不通过民众选举。他们的任期也故意与美国政府任期错开。客观来将,美联储的首要目标是:在最大限度地提高就业率的同时保持通胀温和(每年约2%)。

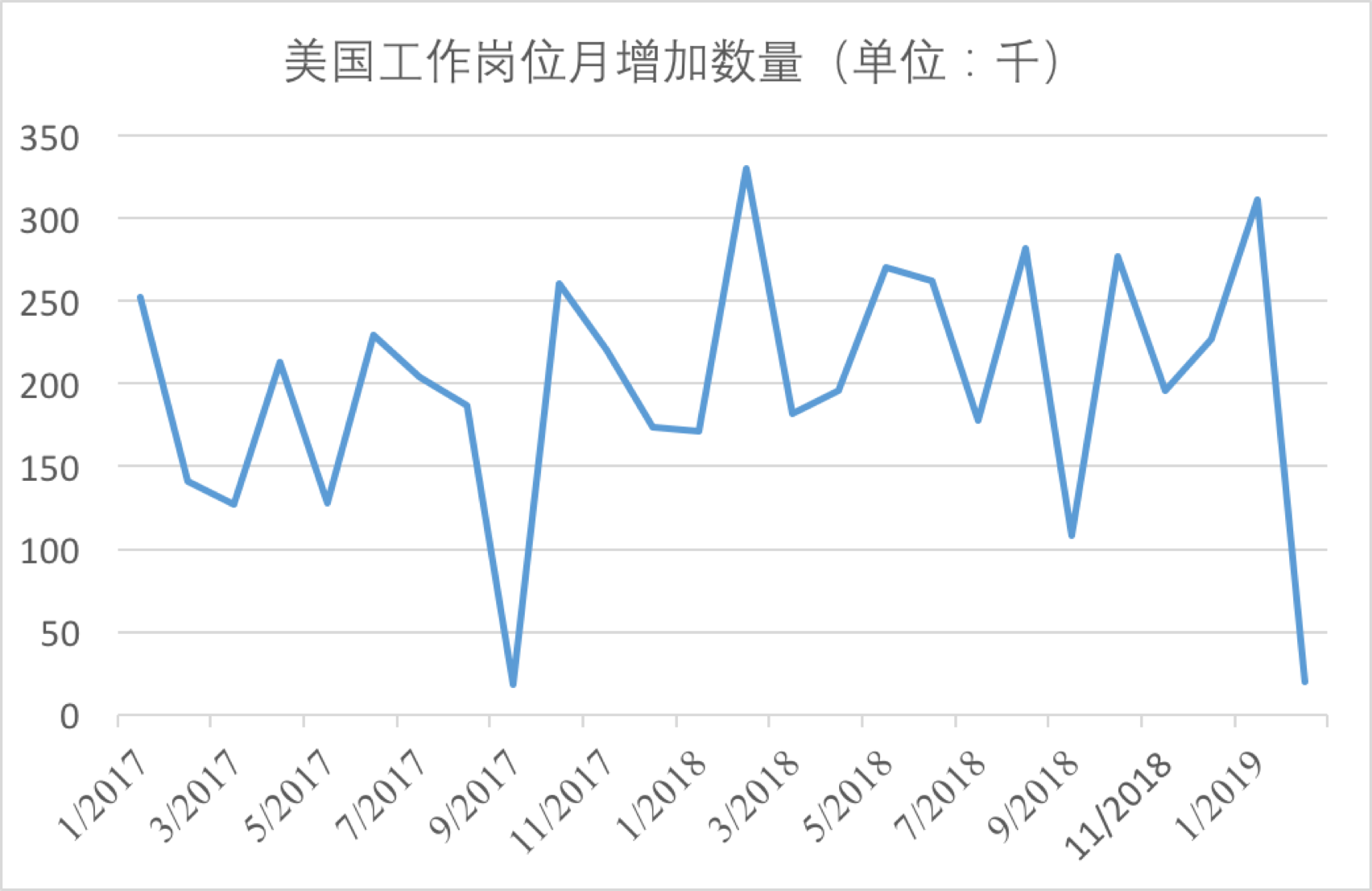

虽然目前美国的失业率极低,但在刚过去的2月,就业增长已现疲软:

数据来源:美国劳工统计局网站

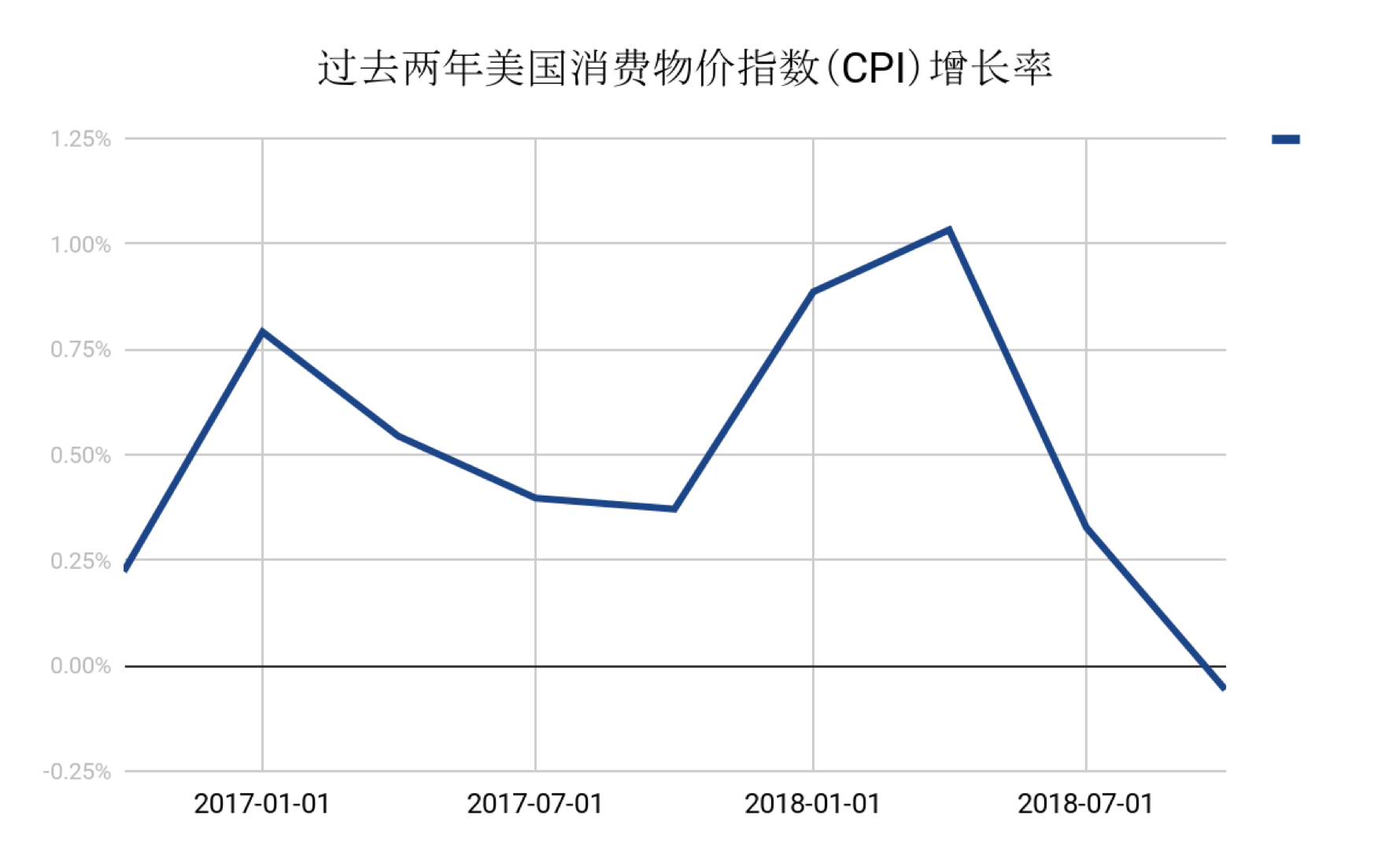

同样,美国消费者价格指数(CPI)几乎每年上涨2%左右。可是2018年第二季度以来,CPI增长率急剧下降,甚至开始负增长。这是通货紧缩的先兆——通货紧缩带给美联储的考验比通货膨胀更大。

数据来源:美国经济合作与发展组织

为什么美国联邦基金利率受到全球的密切关注?

美联储“设立”的联邦基金利率是世界上最强大的经济领先指标(注:经济指标主要可分为领先指标、滞后指标和同步指标)。低利率水平时期对经济增长起刺激作用,高利率水平实际则会减缓经济增速。联邦基金利率之所以处于“先行”地位,主要是由于它会造成美国和国际市场利率发生连锁反应,并且也直接影响着美元汇率的价格,从而影响着全球几乎所有经济体。

有意思的是,联邦基金利率如此重要,但美联储却不直接设定其数值。

为什么美联储不直接设定联邦基金利率?

“我来给你一个无法拒绝的理由”,摘自 马龙·白兰度在电影《教父》中的台词。

美联储不设置联邦基金利率,是因为美联储不具备这个职能。

早在1907年,美国曾爆发了一场银行业危机,这次危机就以银行挤兑而告终,当时许多储户急着一次性全部提走存款,导致美国的各个银行现金不足引发了社会动荡。

美联储始于一场猎鸭活动

当时知名国会议员内森·奥尔德里奇(Nelson Aldrich),被美国**党和共和党共同选举出来,负责对美国和欧洲的银行业的长期研究,以便寻找能够建立新的美国中央银行的最佳途径。对此,他做了一件不同寻常的事:1910年,在乔治亚州海岸边的一个偏远小岛上,奥尔德里奇与美国三家大银行(摩根大通、花旗银行和瑞银华宝)的代表以及两位总统顾问共六人,以狩猎野鸭为幌子,举行了一场秘密会议。这场会议十分保密,直到六年后,即在美联储成立三年后才向公众首次提及。

所有参加这次秘密会议的与会者都有一个共识,即最初的两国银行(最早设立的美国央行形式)并不能稳定美国的银行体系,部分原因在于它们主要由其监管对象——商业银行控股。

因此,一个综合性的想法应运而生——作为成员的商业银行仍然“部分拥有”中央银行的股权,但没有投票控制权。同样,美国总统和国会有能力选择央行的领导人,但这个领导人没有权利或能力左右央行的决定。

因此,美联储诞生了,美联储需要将大部分利润交给政府(目前每年超过1000亿美元),但不接受政府资助。换句话说,奥尔德里奇和他邀请来的猎鸭伙伴设计了一个尽可能独立于商业和政治压力的中央银行。

联邦基金利率工具的主要运用

如今的美联储有两个目标:实现充分就业和物价稳定(保持每年2%的通货膨胀率)。“联邦基金”利率工具的运用不可或缺。

利率工具1:准备金和联邦基金利率

为了防止银行挤兑,这个新的“联邦储备”系统不允许商业银行把所有存款都贷出去,商业银行被要求必须在联邦储备系统中留存一小部分存款(大银行要求留存10%,小银行的留存比例为3%)。这些存款被称为“联邦准备金”,这种想法以前曾尝试过,但新的美联储将其应用于全国的所有银行体系。当然,银行会小心管理他们的联邦基金,使其保持在最低水平。幸运的是,美联储允许那些拥有富余联邦资金的银行向那些有额外资金需求的银行提供隔夜贷款。

美联储不会经常改变准备金需求。美联储更加关注银行的贷款利率。美联储知道,联邦基金的利率会逐渐下降,影响商业银行的利息费用,比如存款利率、汽车贷款利率、抵押贷款利率、商业贷款利率,以及其他几乎所有利率。

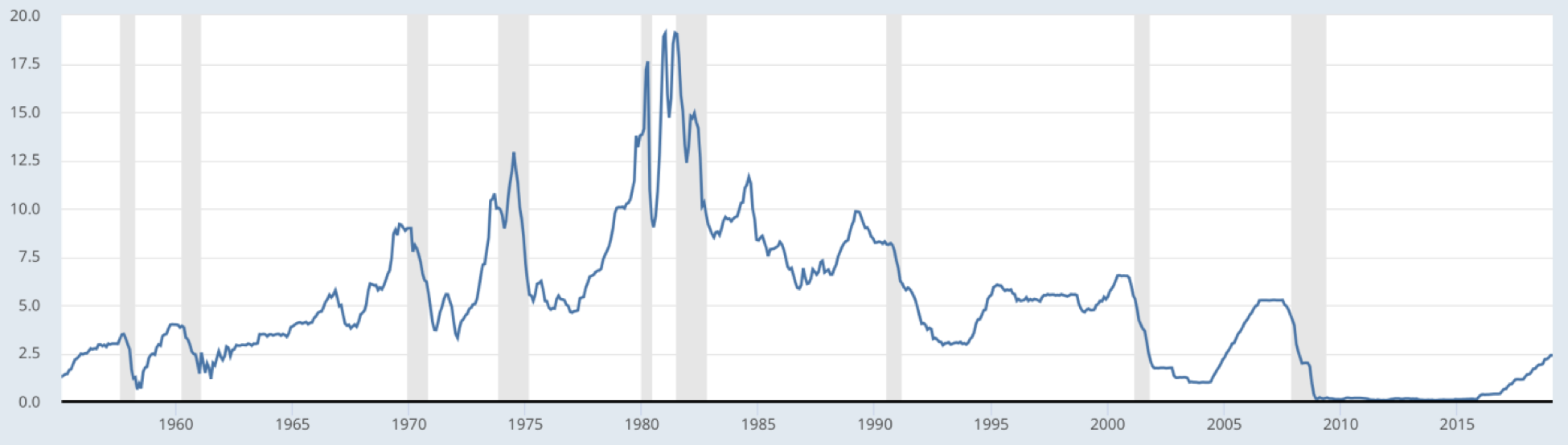

要记住的是,这个联邦基金利率是两个单个实体(银行同业拆借)之间利率。美联储不能直接控制它,但它购买或出售美国政府债券可以创造一个整体利率环境,使商业银行能够按照美联储期望的联邦基金利率来设定利率。因此,就像教父一样,美联储拥有足够的“软实力”,可以按照其意图调整联邦基金利率。如你所见,随着时间的推移,美联储的基金利率一直在变动。

值得一提的是,自2008年经济危机以来,美联储一直维持较低利润以促进经济增长,美联储连续长达10年未提升加息,直到2017年底,美联储至今加息了6次,当前,美联储联邦利率为3.25%。

有效的联邦基金利率(单位:百分比)

数据来源:美国联邦储备系统理事会

利率工具2:贴现窗口利率

在1913年美联储成立时,贴现窗口(美联储通过贴现窗口向银行提供短期贷款)就被认为会是美联储货币政策的主要工具。但这(指美联储提供短期贷款的情况)并没有发生,部分原因在于贴现窗口贷款已经演变成了商业银行“最后的手段”。银行会把向美联储借款视为经营不善的表现,除非他们真的必须这样做,否则不会轻易尝试。贴现率则由美联储设定,略低于联邦基金利率。对于美联储基金利率而言,如果美联储想通过借贷刺激经济,可以则可以降低贴现率,反之亦然。

利率工具3:公开市场操作

无论是汽车、宠物狗还是投资债券,购买需求越大,价格就越高。当美联储想要刺激经济时,它会购买更多的美国政府债券或者有时还有其他资产,例如为了帮助美国从2008年的经济衰退中复苏,美联储也购买了许多非政府证券,这一过程被称为量化宽松(Quantitative Easing)。

而对于已经发行了的固定收益债券,美联储则通过购买来推高这些债券的价格。旧债券的即期固定回报或与当前较低的利率相当,新债券不需要支付那么多即期利息来与其他债券竞争。金融机构作为债券卖方又拥有了美联储希望其用来发放贷款或为经济做出贡献的现金,对于企业和经济起到刺激作用。当然,当美联储想要压低经济增速时,它会出售债券,这会压低债券价格,增加债券的固定支出。

联邦利率上升对市场的影响

当联邦利率上升时,新兴市场将下跌。因为“美国利率”上升意味着美元走强。如果一个国家的主权债券突然支付更高的利率,那么这些债券对于投资者的吸引力就会增强。由于美元被广泛用于全球贸易,而美国债券在全球范围内又被广泛持有,所以“美国利率”的变化不仅影响了对全球市场对美元的需求,也影响了许多当地货币的价格。新兴市场国家常常通过美元偿还债务(因为新兴市场国家自己的货币不稳定),因此当美元变得更贵时,这些国家(市场)和资本市场就会受到利率上涨的冲击。

当美元上涨时,大宗商品生产商将亏损。因为大宗商品通常以美元计价,因此美元走高使大宗商品的价格更加“昂贵”,这将损害类似石油公司和矿业公司等大宗商品生产商的市场需求。

利率上涨的输家——股市。较高幅度的利率上涨通常对公共事业等负债累累的公司不利。在利率上涨期间,股市往往会受到影响,因为高收益债券在一定程度上会与普通股的股息回报产生竞争。但是加息结果是好坏混合的,美联储似乎更愿意相信,在面对经济表现足够好的情况下,加息是水到渠成并且充分的,而良好的经济往往有也利于股市。

利率上涨的赢家——银行。通常情况下,利率上涨将会影响股市的整体走势,但银行和借贷企业却受益于与利率上涨关联的趋陡收益率曲线(利差扩大)。主要因为在加息情况下,美联储的聚焦点将是短期利率,但长期利率最终也会被迫调整,而且通常调整的幅度更大。各个银行通常从借款客户那里获得长期利率,并向储户支付短期利率,因此会导致收益率曲线陡峭。

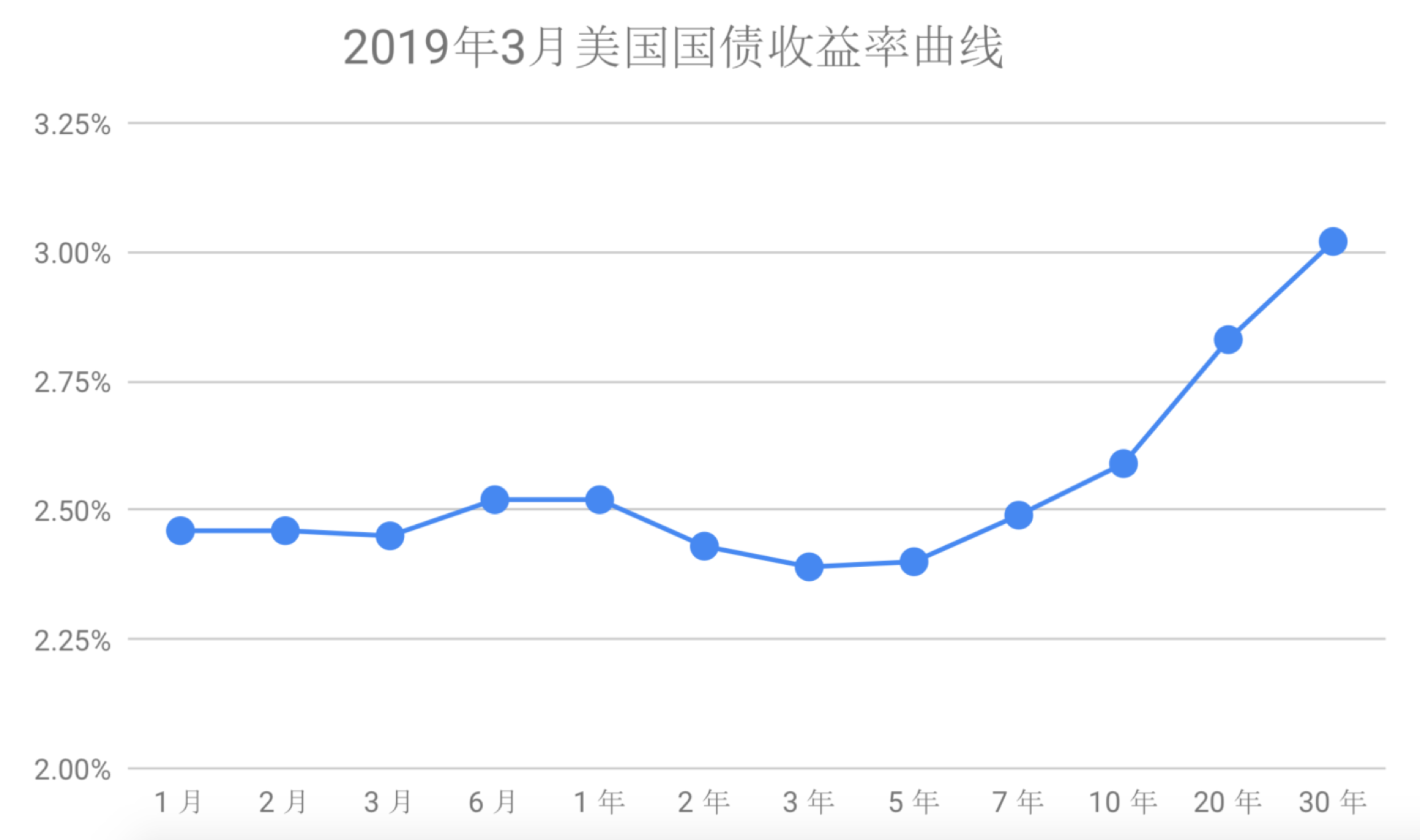

数据来源:美国财政部网站

结语

很难猜到,六个人在猎鸭活动中创造的实体,在109年后的今天成为世界上最受瞩目的中央银行。虽然人们常常在新闻媒体和经济专家的引导下开始对美联储进行反思,但从本质上来讲,美联储的目标和动机其实比大家想象的要简单。

作者:James Early

Stansberry贝瑞研究,拥有20年历史的美国老牌投资研究机构,为美股投资者提供最前沿的分析报告。(微信公众号:Stansberry)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Chungllq·2019-03-29感谢分享点赞举报