冯柳“弱者思维”下的同仁堂值得买吗?

最近这几年,私募基金一度成为了市场上最敏锐的资金,只要每一次调仓换股,其都会受到投资者关注。

比如在今年的三季报当中,冯柳管理的高毅邻山1号远望基金瞄准了拥有百年老字号的同仁堂。

数据显示,2020年9月30日,冯柳通过“接盘”安邦旗下人寿减持的5000万股,进入前十大流通股东之列,排名第四。

从股价来看,同仁堂当前收盘股价27.32元,对应的PE为44.01,整体估值处于三年以来的低位。

那么冯柳新动作买入这家老字号意图何在?

熟悉同仁堂都知道它是中药行业著名的一家老字号。比如安宫牛黄丸、牛黄解毒片、六味地黄丸、乌鸡白凤丸、安神补脑液等等,这些我们耳熟能详的产品都产自于它手。

更准确而言,同仁堂的业务可以分为医药工业与医药商业两部分,两者占比53%、47%。其中医药工业负责心脑血管和补益两大类生产。而医药商业主要负责销售,由旗下同仁堂科技负责国内业务,同仁堂国药负责海外市场开拓。

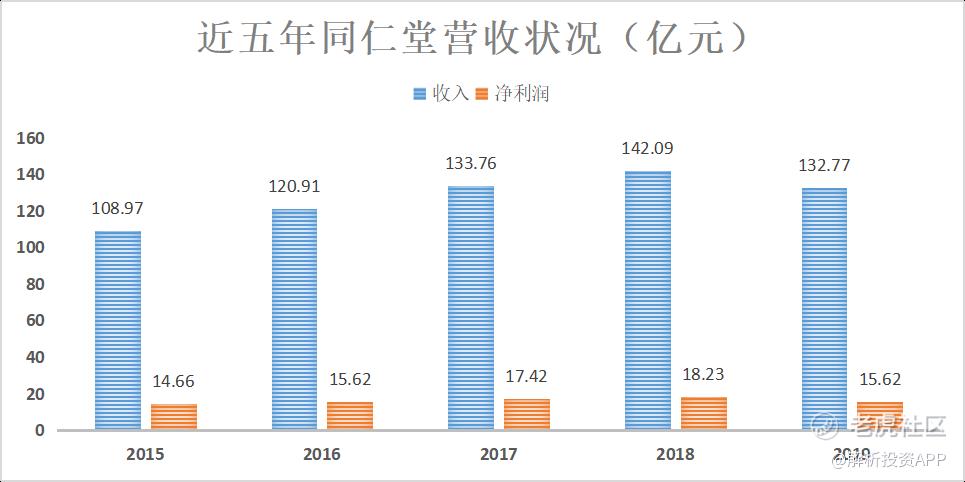

由于同仁堂坐拥中华老字号品牌,因此自1997上市以来便声名显赫,2009-2017年间营收始终保持着10%以上的增速。

不过,就在2018年,事情出现了反转。一家名为盐城金蜂食品科技有限公司,因回收大量过期蜂蜜作为原料并涉嫌更改生产日期被媒体曝光,而始作俑者正是背后的同仁堂。信用危机导致同仁堂一时品牌声誉受损,自此以来营收增速跌破了10%,到了2019年更是负增长。尤其今年公布的半年度业绩,营收和利润都出现双降,仍未改去年持续下跌的态势。

2017年的蜂蜜造假事件看似导火索,但实际上市同仁堂的成长性缺失其实很早就已经出现。

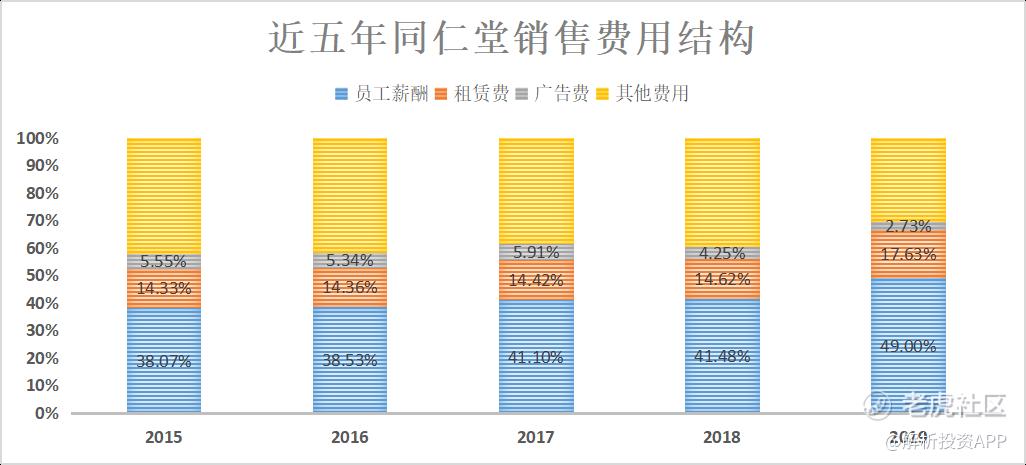

从最近五年来看,同仁堂产品市场空间难以持续扩张,其中对成本费用的管控极不合理。

同仁堂采取的商业模式是零售门店+中医医疗诊所相结合模式。换言之,就是先建立一家门店,然后再让医师通过坐堂的方式去提高用户交易粘性。同仁堂这样提高终端服务的价值初衷是好的,但是不好的地方在于,门店扩张需要大量的租金,而且钱都过多花在雇佣的医师和推销员手上了,没有用更多余的钱进行市场开拓以及广告投入。

不难发现,这几年同仁堂在门店的扩张速度越来越慢,此外销售费用投入方面,对于员工工资、门店成本投入越来越高,而对中成药的广告宣传下滑明显。

目前市场有一种观点认为,过去无差别广告、单散药店控销为代表的老式营销投入产出比降低,品牌企业更应该回归终端服务,加大药店尤其连锁药店,增加与其互动服务的频率与质量。但是实际情况真的是这样吗?

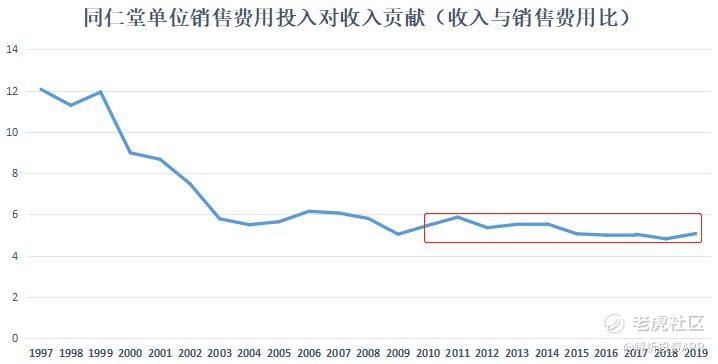

自上市以来,同仁堂在销售费用结构的切换下,也即是减少广告、市场拓展方面的开销比列,增强对门店的开发、销售人员的推广。最终结果是,2010年以来老式营销和新式营销两者所带来的投入产出效果几乎没什么明显的变化,而且在新式营销下,忽视广告投入对品牌的营销扩张,市场不能得到快速挖掘。另外,新式营销增加更多的门店和销售人员带来了更高的销售成本,导致销售费用增加对收入的贡献进一步降低。

反而是2019年同仁堂通过发展天猫、京东两大线上平台经营的13款产品取得不菲成绩,全年总销售额1.29亿元,同比增长26.45%。

还有一个问题是,同仁堂的中成药产品定价远超同行业,这或许也是导致市场这几年难以继续维持快速增长的原因。尽管同仁堂的知名度很高,不过并不意味着它能够充分压得过某些老字号地头蛇。

同仁堂有着超过300多年的历史传承,最早还可以追溯到清朝“官药”,加上还受过国家领导的扶持,在人民大众心目中具有举足轻重的号召力。所以才会看到,同仁堂依靠品牌溢价销售的几款关键药物零售价格整体定价都比市场那些老字号中药企业要高。

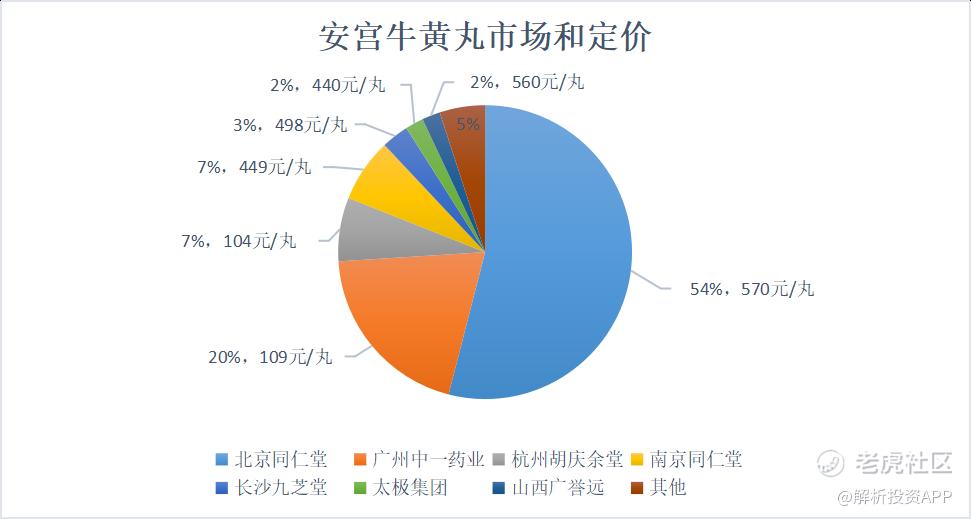

但是不可否认的是,市场上同仁堂除了安宫牛黄丸系列传统品种保持较高的市场地位外,在其他中成药产品事实上并不占优势。

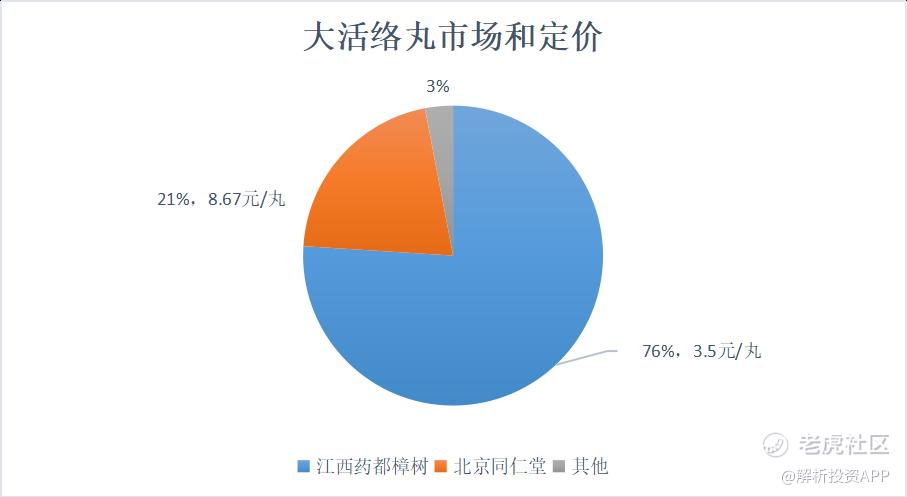

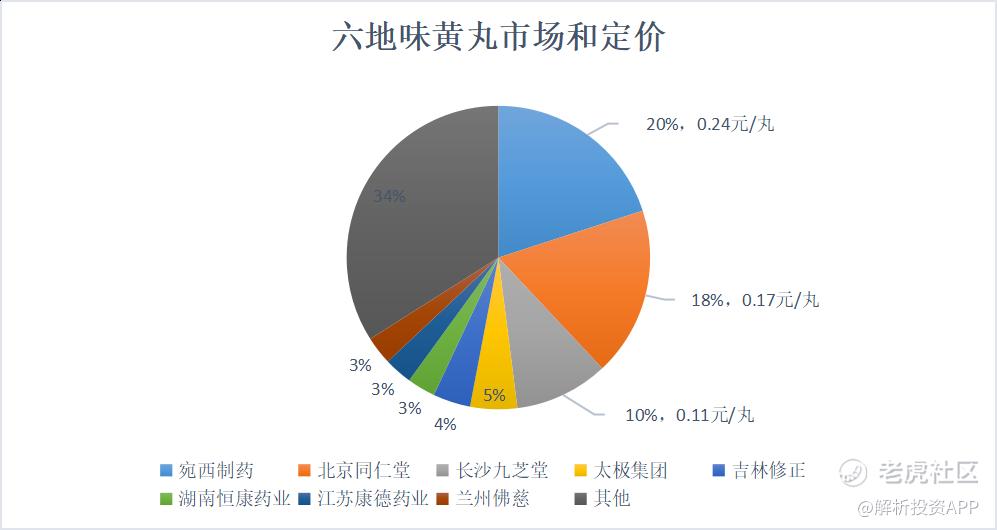

比如,同仁堂的大活络丸市场占比仅有21%,不如江西药都樟树的76%,却卖出8.67元/丸,江西药都仅是3.5元/丸。六味地黄丸市场分散,头部企业有三家,宛西制药、同仁堂、九芝堂。同仁堂仅有18%的市场份额,排名第二,此外还有5家占到3%-5%的份额,其他则由大量的中药企业分割,竞争非常激烈。在六地味黄丸市场,同仁堂六味地黄丸为0.17元/丸,而市占率第三的九芝堂卖出0.11元/丸。剩下其他大量老字号企业也多在0.1元/丸左右的位置。可以说同仁堂因为定价问题只能勉强维持自己那一亩三分地。

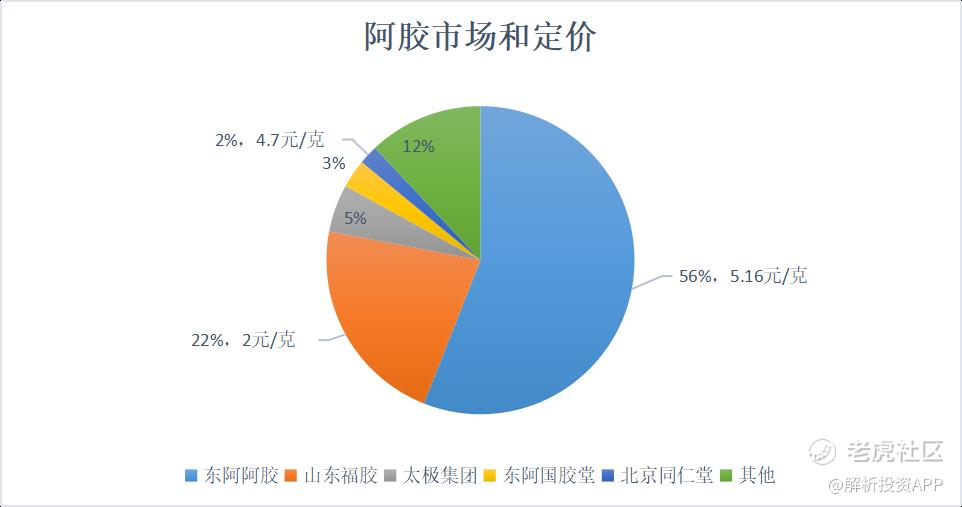

阿胶方面,同仁堂更不如东阿阿胶、山东福胶、太极集团这些业内声名显赫的企业。目前东阿阿胶市占率56%,定价5.16元/克,而同仁堂市占率约2%,定价4.7元/克。同仁堂不如东阿阿胶,市场竞争不够强,还要定价高,这是否合理呢?会不会因为一味依靠着老字号品牌优势进行过高的产品定价,才成为了市场发展的障碍?

既然同仁堂这几年的财务数据表现出成长性缺失,那么冯柳究竟看中了同仁堂什么?是弱者思维下的困境反转?

截至目前,因经营不善导致连续三年业绩下滑,同仁堂来到了十字路口,但是从这家企业放出的消息来看,能够看到的是同仁堂是在积极转型当中的。从去年底“同仁堂健康大兴基地知嘛健康零号店”大健康新物种体验样板馆的横空出世,再到“大兴同仁堂健康医疗产业新园区”的建设,以及今年世园会“同仁堂本草生态馆”展示,显然,同仁堂目前寻找的突破口是对门店服务进行升级。同时与新潮时尚的咖啡店融合在一起,推出同仁堂咖啡。不过这一系列转型升级均是开始起步,未来能否带来业绩增量还未知。

而且,同仁堂长期受产能问题困扰已初步解决。2012年的时候同仁堂曾发行12.05亿元同仁转债,用于大兴生产基地建设项目。直到2018年项目收尾,部分药物开始实现迁移达产,虽然2019年表现不好,2020年上半年受疫情影响,进展也不太令人满意,但是三季度以来,同仁堂收入、净利润同比增长了8.83%、23.83%,恢复比较明显。随着产能逐步释放,未来几年让公司的业绩也确实有想象空间。

或许冯柳相信的是老字号品牌沉淀带来的溢价在未来仍具有潜力。毕竟,同仁堂在中成药领域,还是满足好行业,好赛道,可预期、可展望、可想象的特征。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。