港股打新:汇森家居+温岭刃具

本期这两个股没啥值得期待的地方,所以照例简单写写!

温岭浙江工量刃具 01379.HK

这个公司应该算是4进宫了,去年招股的时候都完成新股分配了,但是据说被查出围飞,所以终止上市了;这次估计又安排好了,所以又来上市!

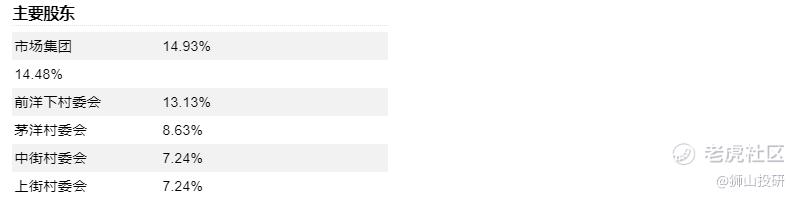

光看名字,很多人以为这个股是卖刀的,实际上这个股严格的讲还能算一个物业股,公司的主要业务活动及收益来源主要来自经营工量刃具行业交易中心的物业租赁业务。有趣的是该公司的控股股东是浙江温岭市温峤镇的几个村委会,这个应该算是“村委会第一股”了

去年有个新股叫信基沙溪的性质和温岭刃具类似,信基沙溪经营的是酒店用品商城,出租给商户;信基沙溪上市后妖了一段时间后,就开启了阴跌模式,据说是成功的骗到了指数基金的钱(MSCI小型股指数);不过温岭刃具是H股,流通市值太小,怎么玩也不符合进指数的标准,估计也就玩玩H股全流通的幺蛾子???不过狮山认为可能性不大;

招股数据:

--》招股时间:20201211-20201216

--》上市时间:20201230

--》招股价区间:6.25~6.75港元(500股/手)

--》公开发售份额:200万H股

--》国际配售份额:2000万H股;

--》调整后利润:3000万;

--》市值区间:5-5.4亿港币;

--》招股估值:12+倍;公司净资产约9.6港币,本次为破净发行;

--》基石投资者:无

--》Pre-IPO投资者:无;

--》股权结构:比较分散;

--》超额配售权:有,预期不会行使;

综合点评:

一只搞不明白港交所批这种股上市的意义何在?公司上市的目的也如谜一般;本次包销佣金率为15%,加上其他费用本次上市总计花费6400万港币,占了本次募资额(1.2亿)的一半;为了股东减持?但是内资股在未全流通的情况下是不可能减持的;本次上市后公司流通市值仅有1个多亿,所以如果庄家要炒作应该是很容易的,而且这种股不找庄家来运作,基本是不可能发行成功的;所以本次大概率还是有庄,但是怎么炒真不知道!狮山个人不进行申购,风险偏好高的朋友你们自便!这种股认购冷淡是好事,如果你摸我摸他也摸,那就要杀人了!

汇森家居 02127.HK

汇森家居国际集团是中国家具产品制造商,主要专注於以原设计制造方式生产及销售板式家具。於2017财年、2018财年、2019财年及2020财年前六个月,来自家具产品的收益逾65%来自原设计制造业务,余下则来自原设备制造业务。

集团生产以供出售的所有产品并非以自有品牌。垂直整合业务模式使其能够将内部产品设计及开发专长与综合制造平台相结合,提**品设计及开发、制造及销售板式家具的全线服务,并透过自行生产,取得主要生产材料,即刨花板及钢管的稳定供应。

集团为客户提供全面的制造解决方案,能够设计、开发及制造功能性及经济型的板式家具、软体家具及户外家具等其他家具以及运动与休闲设备。

以出口额计,集团为2019年中国最大的板式家具出口商。根据报告,2019年,集团在中国的板式家具出口市场占有约3.92%的市场份额。集团的家具产品主要以批发形式直接或透过客户(为家具贸易商)销往美国市场(包括海外零售连锁店)。向美国销售家俱产品所产生的收益分别占上述往绩记期间总收益约72.4%、69.4%、71.8%及 70.5%。沃尔玛是集团家具产品的主要客户之一。

集团於中国江西省赣州市有五个自有生产设施,即汇森家具工厂、汇森明达工厂、汇明木业工厂、爱格森工厂及伟业健康工厂。汇森家具工厂、汇明木业工厂及汇森明达工厂於2019财年板式家具产品生产的面板总设计产能为1,558,145立方米。

名不见经传的一家家具公司,每年销售额接近40亿,利润接近6个亿,但是似乎大家都没在国内听说过这家公司;当然这主要是因为汇森主要是做出口代工贴牌模式的,自己没有自己的品牌;

招股数据:

--》招股时间:20201214-20201218

--》上市时间:20201229

--》招股价区间:1.57~1.86港元(2000股/手)

--》公开发售份额:7500万股;

--》国际配售份额:6.75亿;

--》调整后利润:3.76/5.33/5.81亿人民币;

--》市值区间:47-55亿港币;

--》招股估值:市盈率约7倍;市净率约1.1-1.25;

--》基石投资者:有,7家基石锁定约50%国配份额;

--》Pre-IPO投资者:有,为2018年股权激励股份,成本1港币,有6个月禁售期;

--》股权结构:非常集中;

--》超额配售权:有,预期会行使;

综合点评:

本次公司发行的估值大约只有7倍市盈率,看起来很低,但是很无奈港股的同类公司实际上估值都不高;在港股可参比的同类公司国际家居零售01373.HK市盈率为13倍;而a股众多的同类公司估值为13-40倍不等;由于业务模式的不同,汇森的可比公司并不多;本次基石投资者锁定了大约50%的国配份额算是一个加分点,但是这些基石其实大部分都是江西当地的捧场资金,不见得是为了赚钱来的;所以说基石虽然多但是质量不高;

所以整体上看公司除了估值便宜,没啥其他亮点了(但是便宜并不一定就是申购理由),狮山预计没有啥戏!想摸的可以摸摸,风险也不大,不过狮山就不参与认购了!

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。