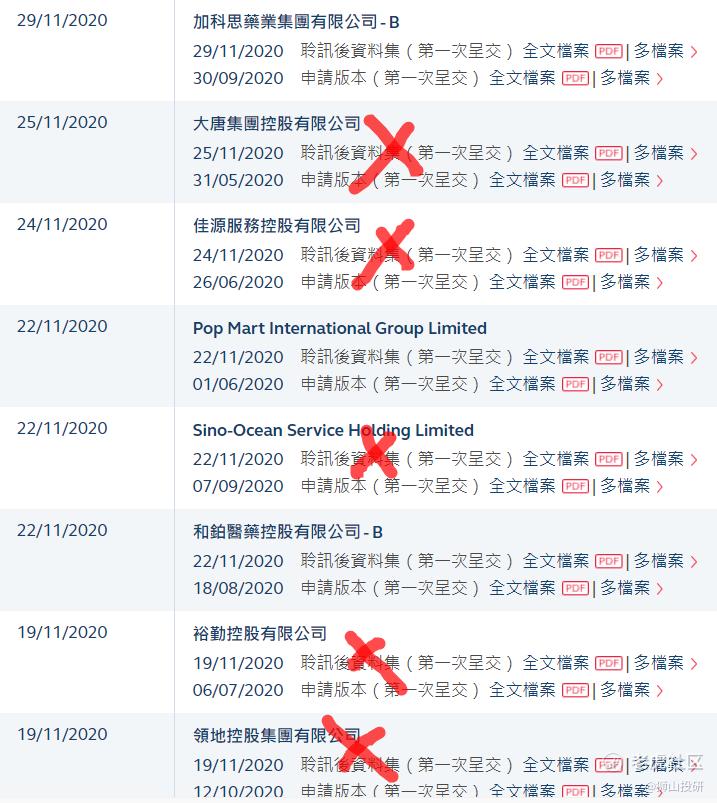

港股打新:募资6亿美金的泡泡玛特贵不贵?

文首先把最近过聆讯的几只股做个排除法,不打的股狮山直接在图里打个叉,后面就不写分析了!

没打叉的申购意见等进一步的招股书~

本文主要根据泡泡玛特的聆讯后资料,前瞻性的判断下泡泡玛特是否值得申购?最近传出的6亿美金的募资额是不是贵了?

注意:募资金额+预估市值均来自于市场传闻,其他信息来自于聆讯后版本的招股书~

泡泡玛特0xxxx.HK

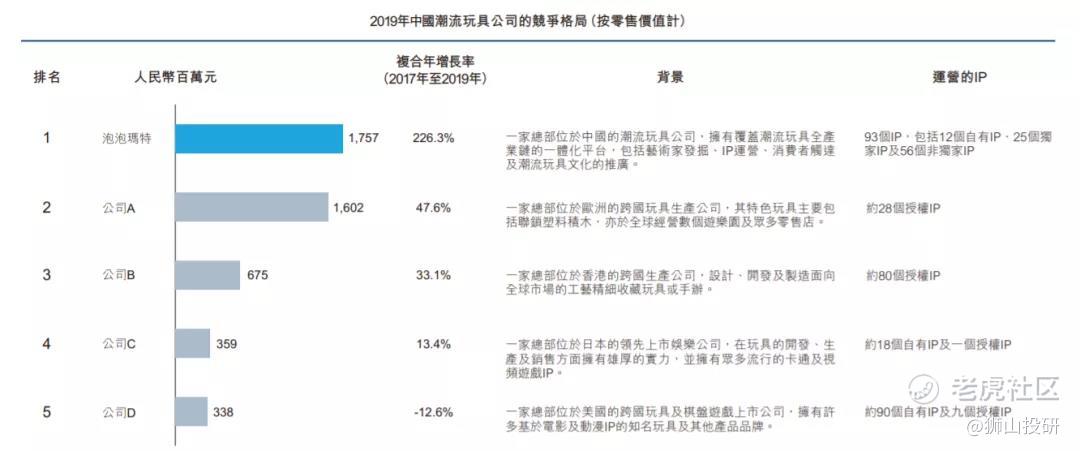

泡泡玛特是近年来突然火起来的一家潮流玩具公司,北京泡泡玛特文化创意有限公司成立于2010年,是中国领先的潮流文化娱乐公司。发展近十年来,围绕艺术家挖掘、IP孵化运营、消费者触达以及潮玩文化推广与培育四个领域,POP MART泡泡玛特旨在用“创造潮流,传递美好”的品牌文化构建了覆盖潮流玩具全产业链的综合运营平台。

截至2019年12月31日,POP MART泡泡玛特的线下直营门店已经突破了114家,拥有超825台机器人商店,深度覆盖了全国57个城市,并入驻韩国、日本、新加坡及美国等21个海外国家及地区,全球布局不断扩展。对于欧洲市场,POP MART泡泡玛特则宣布与欧洲合作伙伴baby watch签署欧洲拓展协议,双方将从法国开始拓展欧洲市场,进一步实现全球化运营。与此同时,POP MART泡泡玛特自主开发的国内最专业的潮流玩具社交平台---葩趣,让潮玩爱好者有了属于自己的潮玩聚集地,现已覆盖约540个潮玩品牌,众多潮玩设计师入驻开设专栏,“转娃”、“改娃”、“换娃”成为潮玩行业的新名词。

目前中国得潮流玩具市场规模大概为220亿人民币,而未来复合增速接近30%;

作为一个中年人,年轻人的这些爱好,狮山是完全陌生!不过对于分析股票而言搞清楚 公司发展前景 业绩增速 利润增速 增长逻辑即可!

从泡泡玛特近三年的营收和净利润增速看,这完全是一只成长股:

主要的增长逻辑就是开店扩张(和九毛九类似),次要逻辑是网上渠道销售的增长;

招股数据:

《路透》引述消息透露,内地潮流玩具公司泡泡玛特(Pop Mart)将於周一招股,目标集资为6亿美元(约46.8亿港元),多於较原先市场传出的集资2-3亿美元(约15.6-23.4亿港元)。该公司估值约70亿美元(约546亿港元)。

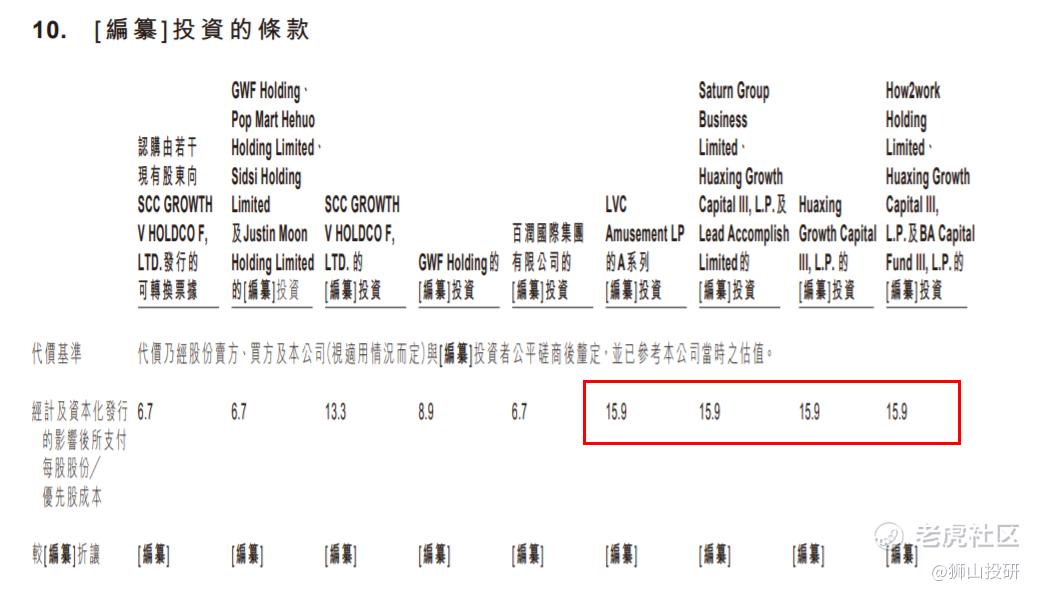

聆讯后招股书中披露的信息不够细致,目前看到的是2020年4月那一轮融资中,投资者得投资成本为15.9港元,但是目前不确定后续股本有没有发生变化,而招股价区间传闻是15.6-23.4亿港元,如果两个数据都为真,那么泡泡玛特似乎叫价并不离谱!

目前没有基石投资者的具体信息,不过我们先按照传闻的70亿(542亿港币)美金来计算泡泡玛特得2020年动态市盈率大概为60倍,而以泡泡玛特未来开店计划来推算,其2021/2022年度 每年保持60%以上的营收、利润增速是比较容易达到得(毕竟行业增速就有30%),那么我们估算2022年泡泡玛特的利润应该能达到17亿人民币(约20亿港币);我们按照2022年35倍的前瞻性估值计算,泡泡玛特对应700亿港币市值似乎也是合理的;

注意:上面一段纯属想像,毕竟成长股的市梦率都是靠想象搞出来的~

泡泡玛特的消费股属性,在市场上享受高估值似乎也是顺应目前市场先生的脾气的~

所以狮山能够想象的泡泡玛特估值为2020年100倍市梦率对应780亿港币市值或者2022年35倍市梦率对应700亿市值;

综合点评:

目前传闻的70亿美金估值似乎还能接受,毕竟成长股靠的是想象力!狮山能想像的估值大概是700亿港币,那么看起来还有30-40%的炒作空间!

狮山这次要抢下额度,准备俩乙组,其他的依然是80-100手大甲+现金1手随缘!

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。