满市场找洼地:谈谈360数科的Catalyst

$360数科(QFIN)$ $Upstart Holdings, Inc.(UPST)$

天下大势如浩如荡。此时此刻美股中概的基本大势,就是要填满所有的价值洼地——甚至更可怕的是,填满所有的价格洼地。但我认为对洼地还是要挑食的,有基本面支撑的是价值洼地,纯价格洼地是给自己挖坑。

发大水都灌不满的桶,必有裂口。

而我自己的中概持仓洼地,一直包括一些看好的互金网贷数字科技公司,其业务就算不褒之为蒸蒸日上,也是四平八稳;但由于监管的不确定,以及一连串诸如蚂蚁IPO夭折事件的溅射,估值就很迷。

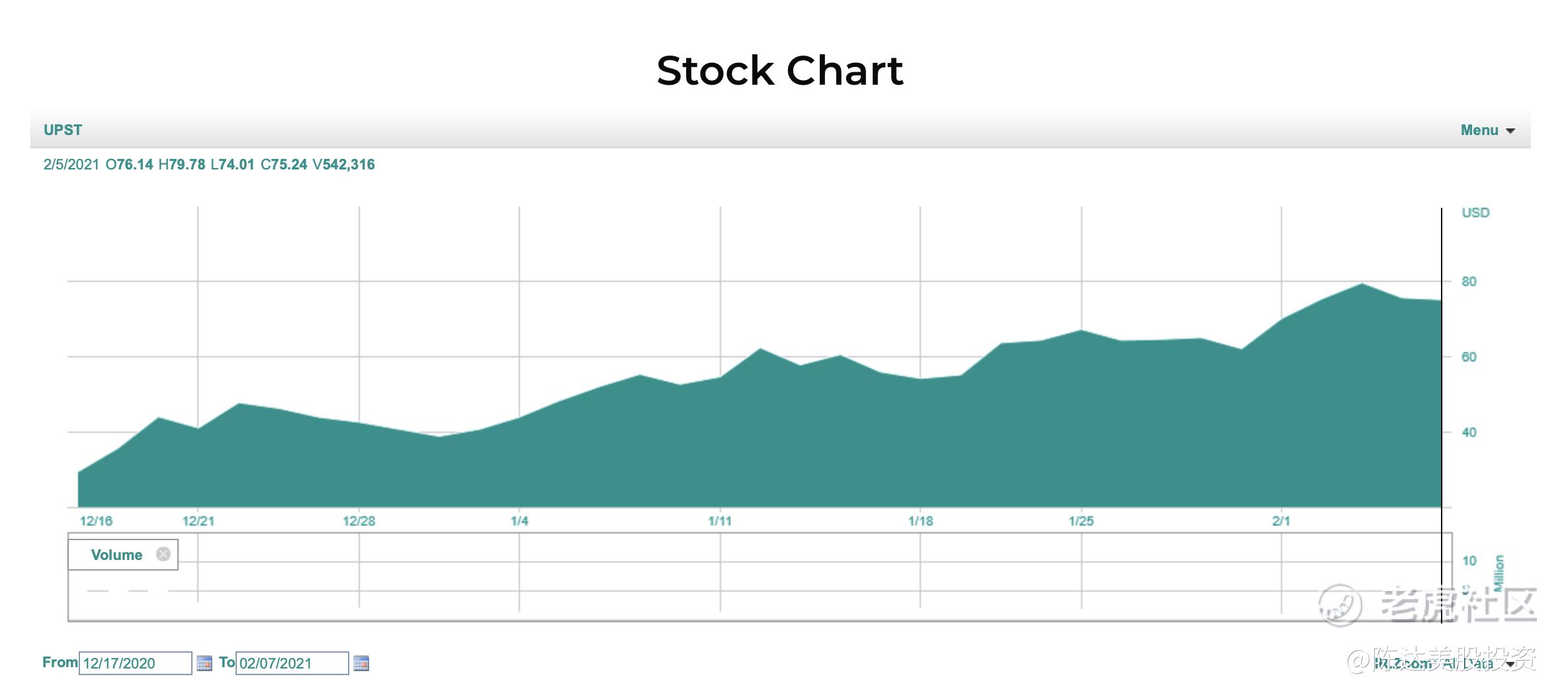

最近有个互金票有点起势,就是360数科。360数科就是当年的360金融,因为2018年参与了她的IPO锚定后我就一直像一个勤勉的分析师一样去follow,自己也有持仓,几乎是每季度都会写财报review。

我们对比中美的互金股,模式还不太一样,国内的互金一开始本质上赚金融的钱,搞钱的事情趋之若鹜,自然不免出现诸多无良的高利贷、套路贷,如趣店之类,本质上是以砍头息、高利润覆盖任何坏账;所以我相信罗敏所说的“坏账我们根本不催收”,因为不划算。而美股的互金,一开始更多是平台撮合模式,比如LendingClub,撮合模式利润率就一般,在增长停滞的情况下LendingClub就不受资本市场待见。

另外美股互金出现一个”新“模式,比如刚上市的UpStart这样新鲜血液,故事放在国内其实没有太性感,说花了是人工智能贷款(AI Lending),但说白了就是蚂蚁、360数科等一直在做的事情。你可以说是 AI based cloud-computing lending; 或者你叫成cloud-computing based AI lending 也不违和,反正是通过AI来审贷、助贷、提升资产质量、提高资金效率、加强风控水平。用这个故事,UpStart在美股收获了让人难以启齿的高估值。

但无论如何,机器学习自然比武器催袭,来得体面与自信。

而我认为国内互金的game changer也就是模式的切换。从粗放的夏洛克,到智慧的夏洛克福尔摩斯,专注做数字科技平台,拓宽信贷群众基础,降低社会融资成本,就是张磊所说的很有社会价值的事了。

我们回到360数科的股价,我想简单总结下眼下360数科股价有可能的几个catalys:

1. 一号催化剂:address the elephant in the room,监管方向其实是利好

我们首先要确定,监管的目标,是要灭了这个行业,还是让行业有序发展;我觉得肯定是后者,不然蚂蚁都不用整改,直接取缔就完事儿了。数字科技对金融行业的改造,无论是招行这样的传统金融机构的数字化,还是借助互联网公司的数字化,都是大势所趋。监管要灭掉的是无序的表内放款与表外杠杆,与以原“趣店模式”为代表的高利润覆盖坏账、滥发信用的模式。

互金公司的前途,就是将金融杠杆,改造成技术杠杆。

其实从蚂蚁等巨头金融科技释放出的大量市场空间,能给到360数科新的市场机会。比如新规规定小额贷款公司的出资比例提高到30%,这对于行业巨头是个坏消息,但对于360数科是个好消息,因为其通过小贷牌照自营放款余额占比不足1%,联合贷余额占比仅万分之一,业务几乎不受冲击。

最近的监管政策收紧对助贷机构的影响其实很小。另外360数科与金城银行的合作,以及开始搭建庞大的地推网络,小微信贷业务的增长潜力也是一个小爆点。

2. 二号催化剂:美股comps的估值提升

互金元老LendingClub股价一直非常萎靡,商业模式无法跑通,赚不到钱,导致这一个板块整个在美股不受待见。

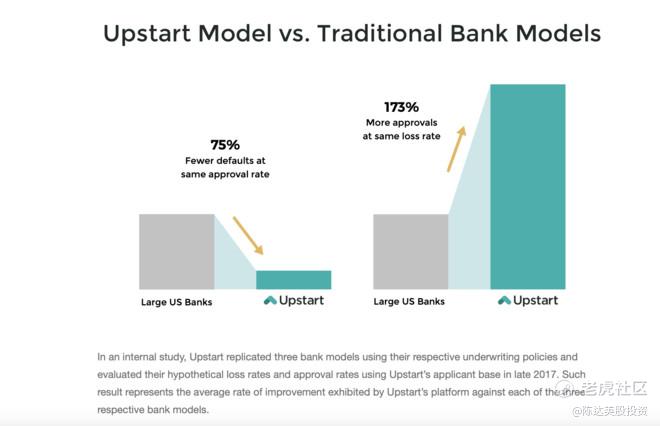

但是刚上市的Upstart正在改变这个局面。Upstart自称的商业使命是 enable effortless credit based on true risk,评估真风险,解决授信难。但与LendngClub的纯撮合平台不同,Upstart依靠的是两个比较大的差异化技术手段,1是人工智能与机器学习,2是云计算。这个思路的终局是做出SaaS产品,然后让银行等金融机构去付费使用。

一开始的Fintech,大家都纷纷叫嚣要成为banks of the future,结果被现实暴打;而Upstart的志向是成为banks’ partner of the future——不要变成银行,而要变成银行的小伙伴,这思路下存活率才高。

Upstart开发了一套AI-powered Credit Decision API,硬是把自己做成了API as a service,也就是一个SaaS公司,故事的尽头就是银行有朝一日可以彻底告别自己的核贷审贷部门。SaaS服务可以按订阅收费(subscription-based),也可以按照使用收费(每用一次收一次, usage-based),Upstart是后者,一般收贷款的3%-4%作为转介费,2%作为平台费,对于ongoing的贷款还有0.5%-1%的服务费。

这瞬间就打开了估值的脑洞与P/E的束缚。同样是在盈亏平衡线上反复试探的公司,LendingClub的P/S是3x,而Upstart的P/S是30x。

AI based cloud-computing lending正在逐渐成为一个主流的细分赛道。而这一块360数科也可以如数家珍,鲲龙负责投放,Argus负责风控、北斗和巨浪负责清收、电销、客服、质控,就是从payday loan像Upstart的切换。

但除开那些SaaS的噱头,你看Upstart 98%的收入,仍然是来自于银行给的转介绍费。说白了这跟360数科做的轻资产平台业务没有半点差别。

3.三号催化剂:360数科各项指标持续向好,资产质量持续改善,成本下行。有望实现戴维斯双击。

就算先把SaaS的梦放一放,国内互金的利润率已远高于美国同业,这个模式的跑通中国领先于美国。

当然前面我也说,利润高有可能是因为本市上赚的是金融的钱,100倍杠杆的放款玩法。所以我对互金公司最大的concern是没了金融的玩法,还能不能保持增长。

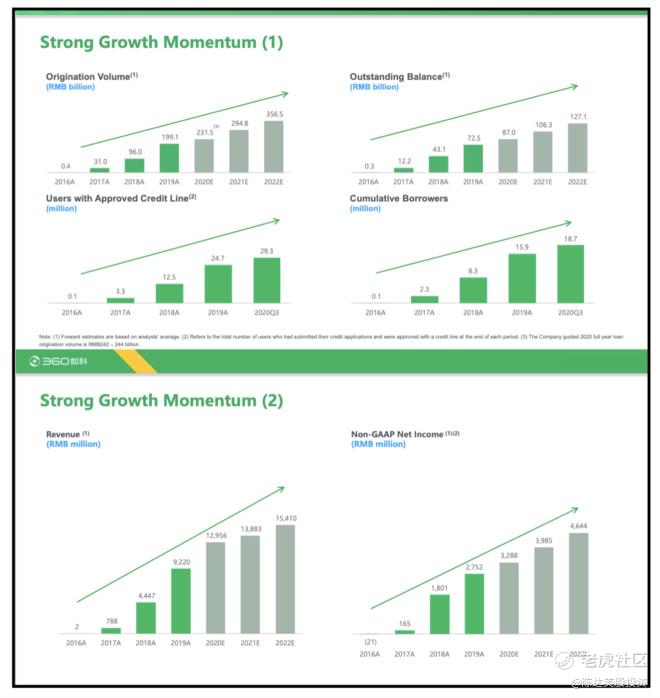

但360数科给出的答案是,增长仍然在持续。Q3的non-GAAP 净利润是12.9亿,环比增长36.7%,同比增长70.4%。另外几乎所有指标,都是强增长(见下图),在综合科技服务收入占比达到了50%以上之后,这样的增长让我忧心大减。因为这部分是科技的钱,参考Upstart模式。

Q3业绩最大的三个两点,分别是贷款稳健增长( 新增贷款超预期,全年指引上调)、资产质量的显著改善(D1 入逾率由Q2的6.2%下降至历史最佳的 5.3%,M1 回收率升至 90%,M3+逾期率环比回落至1.96%,这是细分赛道的最佳水平)与让人放心的take rate(利率调整到位、资产质量改善,take rate就能稳住)。

稳住了监管之后,高增长,业绩增长+估值增长,有没有希望戴维斯双个击?

4.四号催化剂:反垄断对巨头的限制,会对胸部玩家带来更多利好。

这类似于上述提到的监管催化剂,巨头限制释放出的市场空间,对于360数科这样的胸部玩家而言其实是很大的利好。

5.五号催化剂:二次上市的猜想

最后一个推动是坊间的揣测,当然有些媒体也已经爆出来过,我个人认为也很有可能,就是360数科在港股二次上市。其实排除法做一做,二次上市的候选人,就这么几个。

“中概股赴港二次上市,需要满足市值和盈利条件。以大中华为业务重心的公司在港实现第二上市:可保留现行VIE结构及不同投票权架构,但需符合以下要求:1)市值大于400亿港币;或市值大于100亿港币且最近1个财年盈利不少于10亿港币;2)2017年12月15日前在合格交易所上市。”

据新浪港股的数据,目前大约有超40只中概股符合赴港二次上市。其中阿里、京东、网易等等已经上掉了。百度和B站正在去上的路上。而360数科也在list上。出于融资多元化、风险分散化的角度,二次上市对于中国互联网公司,都是一个plus。

简洁些结个尾吧。综上,在五个catalyst的情况下,在美股流动性继续泛滥的前提下,360数科其实是一个估值不贵、成长不慢的公司。我仍然长期看好,并将长期持有。

----------------------------------------

利益披露:作者持有360数科多头仓位,本文不包含任何投资建议;

行文仓促,如有错误,实属必然;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 173b875·2021-02-10暴量上涨了!追一些1举报