美团100亿美金融资解读:或藏大并购冲动

这是走马财经关于美团的第19篇文章,后台回复美团,自动获取所有美团文章合集。

4月20日,美团宣布融资100亿美金。其中70亿美金通过配售新股完成,30亿美金通过发行可转换债券的方式实现。

美团称,此次融资将“用于技术创新,包括研发自动快递车辆、无人机投递和其他尖端技术以及一般公司用途”。

然而,市场普遍认为,美团筹集资金,主要用在社区团购领域,该领域将迎来美团、阿里、京东、拼多多、滴滴、兴盛优选等互联网巨头的决战紫禁城之巅。

本文将从资金筹集方式、美团资金状况、现金流及投资方向以及社区团购为核心的近场电商的战况几方面分析,窥探美团大笔融资的目标到底为何。

很多人比较迷惑的部分是配股部分的70亿美金。$美团-W(03690)$ $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $京东(JD)$ $拼多多(PDD)$

港股配股的方式跟内地不同,不需要单独发行新股,采用的是“以旧换新”的方式:就是只要有老股东愿意参与,那么上市公司可以让老股东卖出手中持有的老股份,然后给这个(或几个)老股东配售同样数量的新股,最终老股东手中的持股数量没有变化,只是把老股换成了新股,那么它开始卖出的老股所获取的资金也不会进入自己腰包,而是直接进入上市公司的帐上。当然老股东可以额外购买一部分新股,比如这次美团大股东腾讯就是这么干的,额外买了4亿美金的美团新股。

4月13日消息,联交所中央结算系统持股纪录查询服务数据显示,高盛持有或代客持股的美团股份由上周的1.32亿股,增至本周的4.34亿股,持股比例由2.24%增至7.36%,这意味着,有投资者将逾3亿股或5.12%实名持股股份转由高盛持仓。

媒体通过追踪分析发现卖出的股东是腾讯,并一致猜测腾讯是套现离场,引发美团股价暴跌7.4%。

实际上正是腾讯作为老股东在配合美团做配售“以旧换新”。

这和此前腾讯的大股东南非公司Naspers卖出腾讯一部分股份套现是两回事。

腾讯把手中的老股委托给投行,投行通过内部渠道将这些美团的老股票出售给全球机构、私募,最终定价取决于这些机构、私募的踊跃程度。

据说总共20个名额,吸引了愈300家机构投资者排队下单,所以最终的配售价定在了区间最上方的273.8港元,较4月19日的港股收盘价折价5.3%。

这些机构投资者愿意下单最主要原因有两个,一是长期看好美团股价走势,二是确实有一点折价空间。但是这些低价获得的股票是有6个月禁售期的,所以如果不是长期看好的话,应该没有机构愿意为了5.3%的折价空间承受6个月的禁售风险。

30亿可转换债券比较容易理解,包括可转换为美团B类普通股的14.83亿美元于2027年到期的零息可换股债券,及15亿美元于2028年到期的零息可换股债券。

美团这两份债券的转股基准价位都是431.24港元。

有些读者可能会问,0利息的债券怎么会有人买?这里的关键是“可转换”,也就是说,假如该债券持有者看好美团股票未来走势,可以在可转换期将手中的债券按照431.24港元的基准价位转换为美团股票。

国内的可转换债券“可转换期”一般为债券发行后的6个月-6年,或者为债券到期前1年,以美团2027年到期可转换债券为例,债券持有人可以在2026年前决定是否将手中债券转为美团股票,如果届时美团股价远超过431.24港元,那么转为股票并持有或卖出,将有一笔巨大的套利空间。如果届时美团股价表现疲弱,持有人可以不转股,选择保本金。本质上这是一个风险非常小,潜在收益比较高的投资,所以它的条件是两个:一是无息,二是转股基准价比当前股价高50%左右。

2018年9月20日,美团在香港上市,融资金额亦不过42亿美元。

这次通过配股和发行债券,一次性融资额就达到了100亿美元,比两个IPO还要高一截。

不得不说,美团在资本市场的吸金能力已经今非昔比。

那么,短时间内融资这么多钱,美团到底需要拿来干什么呢?

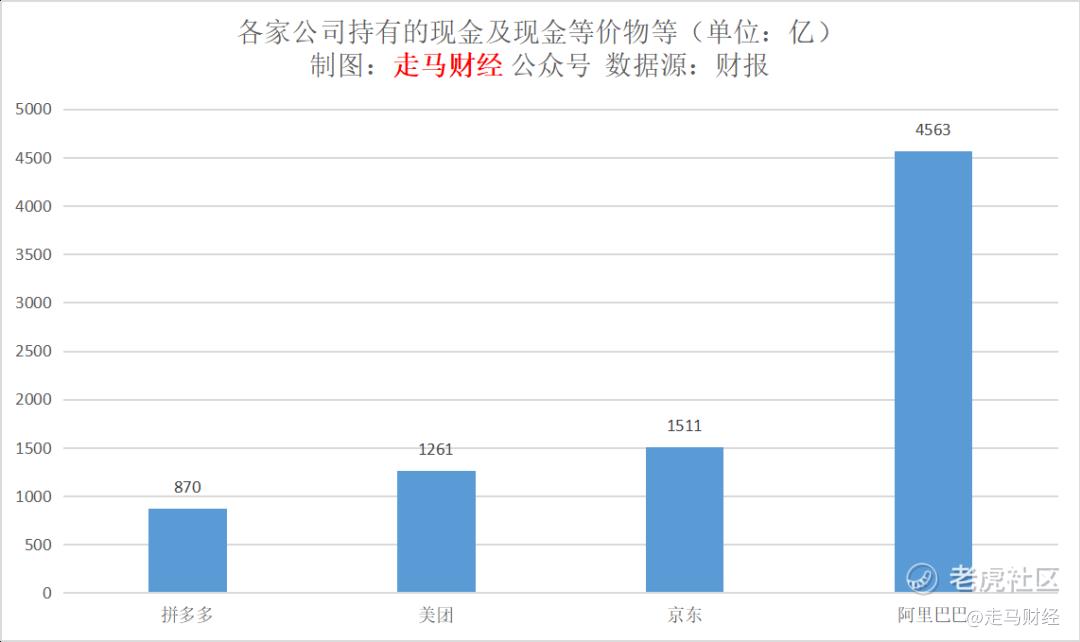

2020年四季度,美团年度经营现金流达到85亿,持有的现金、现金等价物及短期理财产品总共达611亿元,加上此轮融资约650亿元,总共将持有现金、现金等价物及短期理财产品1261亿元左右。

作为参照,京东2020年底的现金、现金等价物及短期理财产品共1511亿元;拼多多2020年底的现金、现金等价物及短期理财产品共870亿元;阿里巴巴2020年底的现金、现金等价物及短期理财产品共4563亿元。

显然,这么多钱用在无人车配送等新技术上面是花不完的。

2020年美团外卖经营利润28亿,到店酒旅经营利润82亿,如果没有疫情影响,美团外卖已经是一个年利润大约35亿元的业务,且仍在快速上涨,到店酒旅已经是一个年利润大约100亿元的成熟业务。

新业务中除了社区团购业务外,一年亏损大约75亿元。

美团外卖和到店酒旅一年大约150亿元的利润,投入新业务和创新的技术其实是完全没有问题的。

美团之所以融资这么多钱,明面上的缺口只有社区团购的烧钱大战。

我们再来看2020年四季度新业务的亏损情况,总共亏损60亿,其中大约30亿亏损来自社区团购,另外30亿来自单车、快驴、美团买菜等新业务。单车是因为加速了旧车的换新折旧成本,正常情况下实际上亏不了这么多钱。2020年前三季度新业务总共亏损48亿,平均一个季度也就是16亿左右的亏损。

我们可以假设,单车、快驴、美团买菜等新业务仍然保持平均单季度15亿元的亏损幅度投入下去,而社区团购业务平均单季度亏损扩大到40亿,那么美团2021年的年度经营亏损可能达到100+50-220=-70亿元。

社区团购的亏损主要来自哪里呢?这一模式采用的是平台模式,不是自采自销,所以它的毛利率其实是不错的。投入主要在仓储建设、冷链建设、运输配送环节队伍建设、运营团队建设、广告投放、团长佣金。整体而言,这是一个偏重资产、重运营的业务,随着基础设施建设完成,订单量达到一定量级,营收会越来越丰富(从纯佣金发展到佣金+广告),毛利越来越高(团长佣金率总体会缓慢下降),支出反而可能下降,当双方达到一个交集,临界点出现,盈亏自然就平衡了。

2020年四季度是快速扩张期,城市覆盖范围从100多个扩大到2000多个(包括县),还赞助了乘风破浪的姐姐第二季,亏损30亿也并不算多,即便美团以平均单季度亏损40亿计算,未来3年公司整体亏损也不过200亿左右,实际上随着社区团购订单量增加,亏损幅度会慢慢缩小,而外卖和到店酒旅业务盈利仍会稳定上升,所以综合而言,美团可能并不会真正消耗掉经营现金流。

而此前美团帐上本来还躺着611亿现金、现金等价物及短期理财产品呢。

但是,美团仍然很有必要补充弹药。

第一是因为竞争有可能恶化,到远远超出当前合理预估的程度,这是有可能的。所以需要预防万一。

第二是因为需要在晴天修理屋顶,以防下雨时可以备不时之需。不缺钱时才好借钱,真正缺钱时借钱很难,而且成本巨高。

第三是因为供应链建设过程中很有可能需要收购。

我们知道,在社区团购的供应链、履约、用户获取三个环节中,美团最薄弱的是上游供应链能力。最强的是履约能力,因为它曾经在30分钟时效的配送中锻炼过,应付24小时时效的配送应该是驾轻就熟的。美团虽然此前已经做了几年买菜和快驴业务,都涉及到上游供应链管理,但是这个和社区团购全国性、综合型平台的供应链管理差别还是很大的。美团买菜只覆盖了几个一线城市,生鲜之外的商品供应商,美团此前几乎就是空白。

美团在开启美团优选业务的同时,也开启了团好货的实物电商业务,这一点说明它的思路是比较清晰的,一开始就瞄准了终局,就像棋手,走一步看三步,相对而言,滴滴直到最近才开启实物电商项目,而橙心优选已经运营了半年多了。

做社区团购必须同时做传统实物电商,因为非标品类很难通过社区团购模式去售卖,至少短时间内很难,而如果一个平台只有社区团购的标品,没有其它的非标品类商品供应的话,那么它拉过来的用户复用价值就显著低于其它平台。

具体到美团身上,如果一个新用户是通过社区团购获取的,它在美团交叉使用到店酒旅或是外卖业务的概率其实是低于购买非标实物商品的,因为更下沉的用户使用外卖、到店酒旅业务的机会本来就更低,而且从社区团购的消费跨越到非标实物商品的消费,跨度也更小。

美团开启团好货已经三个季度,随着社区团购带来的新用户越来越多,这种非标实物商品消费的需求就越来越旺盛,平台的供应压力就越来越高,团好货的自然增长显然无法适配这个需求,如果长期不能很好地满足用户的这方面需求,这些用户可能流失掉,或者只是简单地把美团当作一个纯社区团购平台,这绝对是美团无法承受的结果。

所以,买下一家小型综合型电商平台,不仅可以迅速提升供应链,而且获取了一个成熟的电商运营管理团队,或许是一个不得不做的最佳选择。

当当、国美、苏宁、唯品会?

综合来看,唯品会可能是最佳标的,因为它在服饰鞋帽时尚领域这些非标品类大本营扎根很深,而且具备供应链深度管理历史和经验,跟美团的需求是最契合的。但是它和京东已经有了比较深的交集;当当弱了一些,国美的电器比重太高,苏宁也有这个问题但是好歹综合品类稍微成熟些。

如果从美团的需求来看,唯品会是最佳选择,其次苏宁,再次国美,最次是当当了。

好消息是目前阶段这些公司价值都不处于历史高位,短期内也不太可能有太好的流动性反转。坏消息是它们或多或少都有潜在买家,国美和京东、拼多多都有股权合作关系,唯品会和京东绑定颇深,苏宁和阿里交集不浅,虽然有渐行渐远的迹象,但是好像又可能投入字节的怀抱,而当当又不具备太强的战略价值了。

美团的并购并不特别显山露水,主要集中在本地生活领域,像喜茶、蜜雪冰城等背后都有美团投资的身影,但是历史上它和大众点评的合并堪称成功,收购摩拜也算得上好事多磨,当时大家都觉得27亿美金是当了接盘侠,今天看来它的协同价值可能远不止27亿美金。

在社区电商这个十年一遇的大机会面前,美团要把握住机会,可能确实需要一点赌性,需要压把大的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 巩泽鹏·2021-04-24100亿刀真的夸张点赞举报

- 何安迪·2021-04-22社区团购是真的烧钱点赞举报