3月最后的大肉股?供应链金融科技龙头「联易融」详解

大家好,我是肉股君,从17年开始参与打新,目前有100+账户。

这是我第一次在社区分享自己的分析,希望跟各位互相交流学习,分享不易,看完有收获可以给我多多点赞👍,后面还有更多投资干货在路上。

赶时间的朋友可以直接跳过新股分析,直接看文章最后的建议部分!

最近参与打新的朋友应该都跟我一样,一直在期待有个真正的“大肉股”上市,给这个持续低迷一个多月的市场注入强心剂,这不总算有个质地不错的公司来了,预计最快本周五就开始招股,已经有多家券商开始预约乙组了,一起来提前了解一下吧!

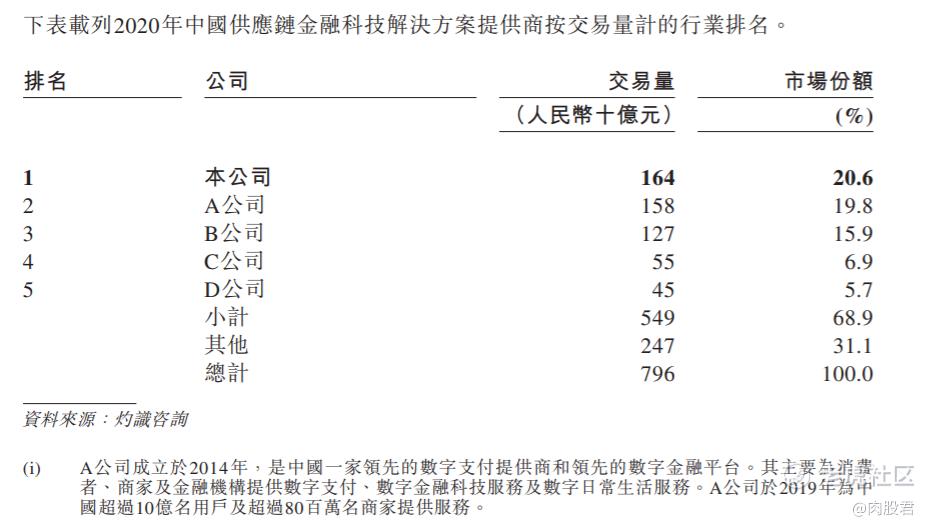

联易融是一家国内领先的供应链金融科技方案提供商,目前在这个行业排名第一,市场份额达到20.6%。

1)这家公司到底做了啥,技术牛在哪?

首先它服务的客户都是供应链金融赛道的一些核心企业和金融机构,不少朋友可能还不太熟悉,供应链金融具体是干啥的呢?

简单来说,就是帮助企业解决一些在做生意的过程中,遇到的资金流转问题:

比如,一家公司交付了货物,但收回货款可能有个账期,资金回笼没那么快。

这时,企业用的信用背书,将它这未来收款的权利,转让给金融机构,金融机构变相成为未来的收款方,而企业能够提前拿到金融机构的资金,大大缩短了资金周期,可以很快将现金投入到生产加工中,提高资金的利用效率。

这整个过程之前透明化程度低,同时需要借助人工对各环节的纸质文件涉及到的信息进行核查,自然存在比较高的风险,效率也很低下。

联易融就是解决了上面这个痛点,通过技术赋能有供应链金融需求的企业级用户,帮他们快速地建立起一套透明度高、可信度强、信息及数据处理速度快的数字化系统(SAAS),从而更快速、更安全地完成与供应链金融相关的交易流程。

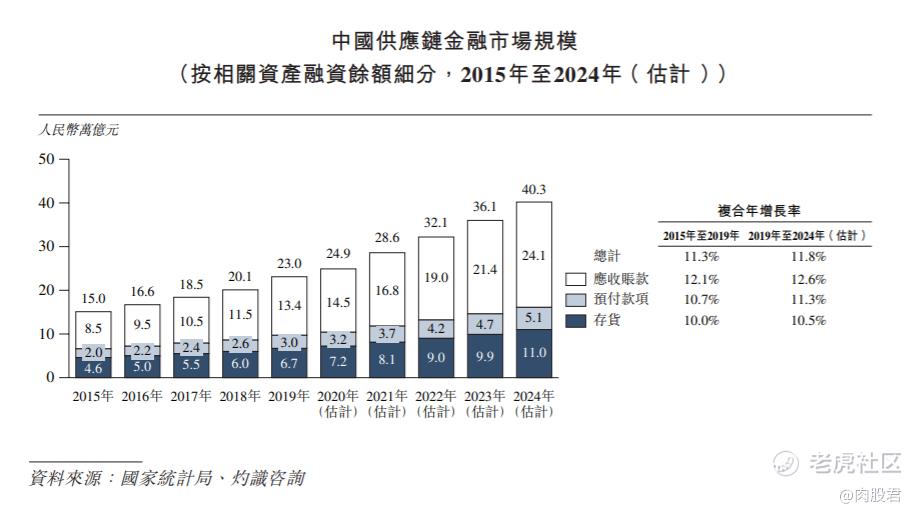

总的来说,所在赛道还不错,盘子挺大(万亿的市场规模),行业确实存在这种用技术手段解决人工方式的需求。

2)这门生意的可持续性如何?

从下游客户来看,主要都是企业级的一些大公司还有金融机构,典型的2B商业模式。

了解做2B生意的朋友,可能知道,对这类公司,获客至关重要,获客成本是公司最主要的一项成本,而且仅仅有了客户还不够,客户能不能在你这持续续费,留存也是个问题。

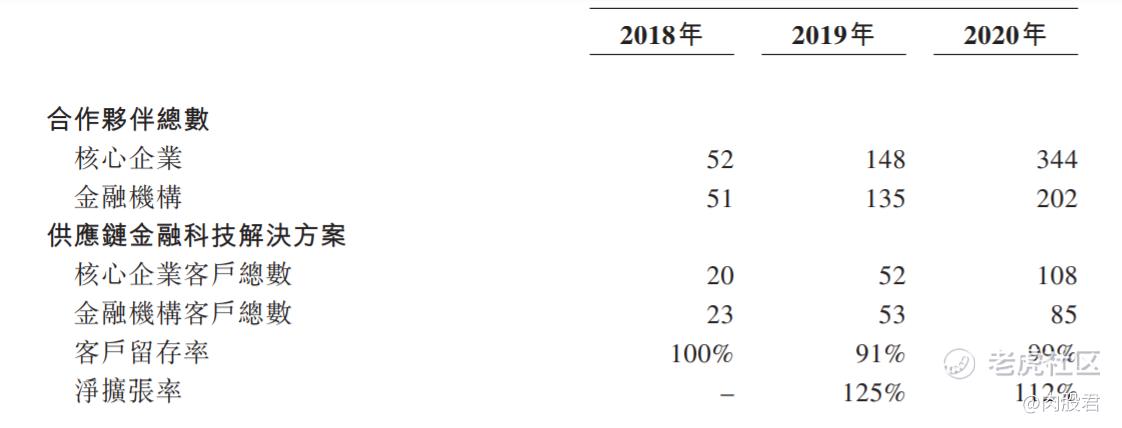

根据过去三年历史数据来看,联易融获客和留存做的还算不错。

最后,2B生意也最好别过度依赖核心大客户,通常来说,依赖程度越重,商业模式越不容易复制,也就是收益和利润越难迅速的翻个几倍。

值得期待的是,招股说明书显示,公司前五大客户的收入占比近三年呈现递减,客户过度集中的风险,现阶段还在一个可控的范围:

3)行业老大的位置能坐稳不?

从行业竞争对手来看,目前联易融是排第一的(腾讯爸爸是大股东),后面的蚂蚁,京东也是咬的挺紧的,介于这几家头部公司,中短期预计还是个三足鼎立的模式,毕竟现阶段去打价格战,对谁来说都不是一个好时机。

4)收入和利润情况

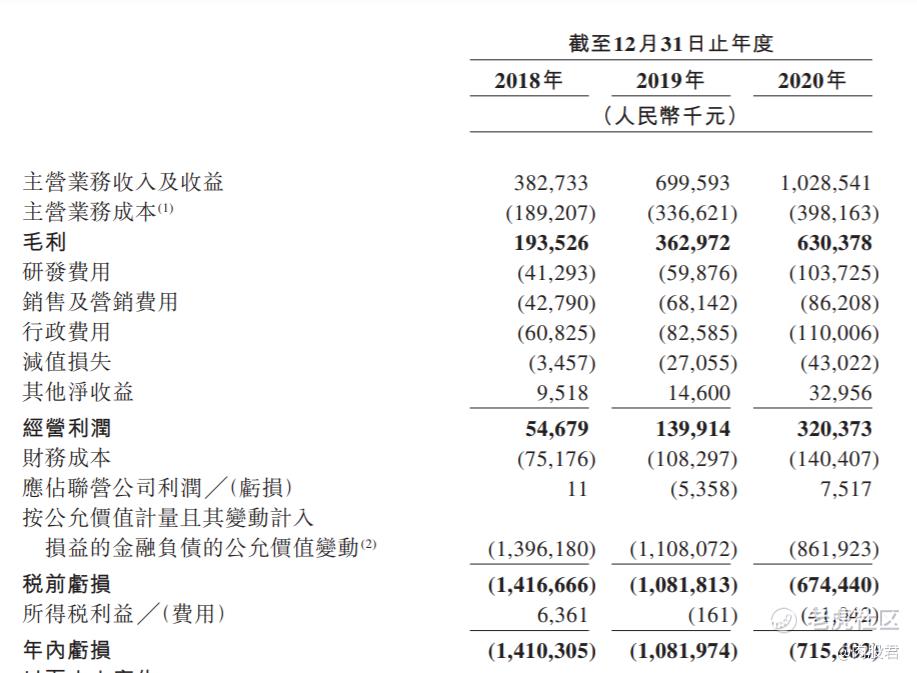

公司净利润当前还是亏损,但从收入和经营利润来说,还是能达到一个一年翻一两倍的样子,亏损有一个大幅度收窄的趋势,传达了一个不错的信号:

整体上,从商业模式、行业竞争实力和公司运营综合来说,都还算资质不错。

分析完公司招股书,我们也得考虑下现在的市场情绪和其他信息,打新收益一部分就是来源于市场情绪的溢价。

目前年后一共上市了9家新股,其中首日上涨只有2家,整体情绪比较悲观。市场情绪这次受到影响的原因,也挺容易猜到:

一方面是二次上市的公司本身折价不多,又受到美股波动影响,SEC的《外国公司问责法》的落地导致中概股大跌,大量打新人选择持币观望态度。

另一方面,港股市场年前年后杀估值现象明显,主要是流动性收紧、利率加息的恐慌,导致龙头科技股纷纷大跌30%甚至腰斩,市场天天比惨。

最后,联易融虽然是技术服务商,服务赛道还是和金融相关,我们也要关注下相关监管法律法规,万一刚好在上市前有什么针对供应链金融的利空消息落地,也会对上市表现造成负面影响。

结论

公司基本面:优秀

行业赛道:良好

市场竞争:优秀

市场情绪:较差

申购建议:谨慎认购

如果是去年招股,这个公司应该是必定要抢乙组的,现在的话建议稳一稳,等正式招股书出来后,在看看基石情况和市场情绪是否好转,到时候做判断也来得及。

好啦,希望大家今年都可以多多中肉股,欢迎关注我的后续分享,我是肉股君,下次再见吧!

声明:以上分析,仅供参考,不构成任何投资建议,投资需谨慎

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

明天开始招股,期待是个肉股哦~$联易融(临时)(90030)$