乱险渐欲迷人眼,慧眼方能适意择

当社会进步把越来越多的物质和精神消费品提供给人类的同时,也把选择困难症这个瘟疫洒向人间,深受其扰、饱受折磨的人们经常在夜深人静独处时流下了“选择比努力更重要”的泪水…

在众多令普通人日常生活中感到选择困难的事物中,保险无疑是其中最靓的仔之一。产品花样繁多,条款专业复杂,坑多套路深…,要想买对适合自己的保险,就一个字,难!面对这种情况,一个靠谱的、能帮你化繁为简,去伪存真,解决痛点的保险中介,就显得尤为重要。

记得是在十来年前,我给家人买办理出国旅游签证的保险,在网上找来找去,真是挑花了眼,各家保险公司都是自卖自夸,实在让我难以取舍,最终在网上找到了一家保险中介——慧择。其界面友好,分类清晰,我按照自己的需求,一步步很快就选好了相应的保险产品。从那以后,我每年的生日都会收到一份来自慧择的问候。。。

一晃十来年过去了,前不久我又在网上给家人搜寻重疾险,找来找去,又到了慧择网,真是缘分啊。

看到它的界面上赫然写着“纳斯达克上市”这六个大字,好家伙,多年不见,竟然成了上市公司了!我一查,还真是,慧择已于2020年2月登陆纳斯达克,成为保险电商第一股。

这让我不禁来了研究的兴趣,看看有没有机会从慧择的股票中把曾经花费的保费赚回来

。。。

慧择是做什么的

慧择是一家互联网保险经纪公司,在保险中介的定位下通过慧择网、协保网销售多种人身保险、财产保险产品,打造保险超市,并为用户提供保险资讯、风险评估、保险方案咨询及定制、在线投保核保、协助理赔等一站式保险服务。

公司创立于2006年,在初期以财产保险销售为主,自2012年起,便开始逐渐将业务重心转向人身险销售。这是因为人身险相对财产险是更为长期的险种,佣金率较高,能够给公司带来更多的利润。目前,公司的人身险承销佣金在营业收入中的占比已经达到了96%左右。

近年来公司保费和营收持续高增,2020年,虽然行业收到了新冠疫情影响,但慧择依然实现了业绩逆势增长。数据显示,随着国内保险市场回暖,慧择2020年全年实现总保费收入30.2亿元,同比增长49.9%,营业收入12.2亿元,同比增长22.8%。其中,公司4季度保费和营业收入分别为10.47亿元、3.88亿元,同比增幅达63%、50.3%,创下季度新高。公司预计2021年1季度总营收为6.5亿-7亿元,有望同比增长1.8倍。

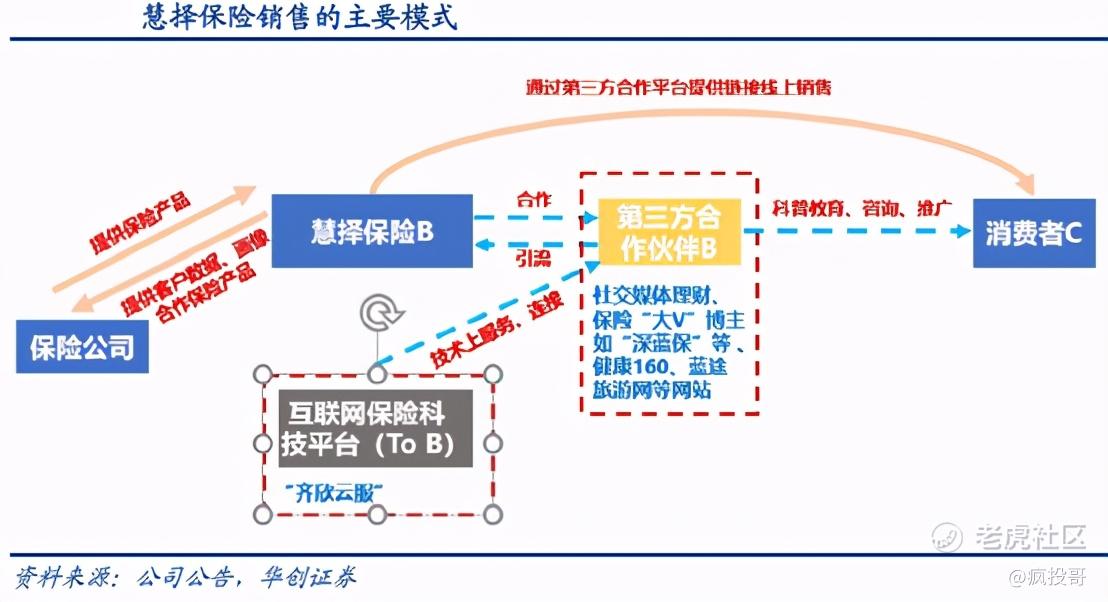

慧择的经营模式

根据胡润研究院2020年9月16日发布的《2020中国互联网保险中介服务平台Top10》,腾讯旗下的微保位列互联网保险中介服务平台第一位,蚂蚁保险位列第二位,轻松保严选、慧择网、水滴分列第3-5位。五家公司代表互联网保险中介领域的三个阵营:1)以微保、蚂蚁保险为代表的阵营,背靠头部互联网平台,在用户触达方面享有天然的流量优势;2)以水滴、轻松保为代表的阵营,通过众筹、互助的形式吸引、留住用户,用户黏性较高;3)以慧择为代表的独立的保险中介公司,通过精准广告及网络KOL的私域流量导流到公司平台,通过提供良好的用户体验来提高转化效率,吸引用户投保。

慧择的经营优势

中立平台,代表客户利益,反向定制

相对某个保险公司自家的平台,慧择平台集合了各家保险公司的产品,更加中立,与客户的关系天然是双赢的,能够更好的代表客户的利益。慧择在代表客户利益的方向上甚至更进一步,为了提升客户体验,更好的满足客户的需求,慧择于2007年就开创了国内第三方平台向保险公司定制产品、打造自主品牌的先例。在慧择网销量大于1000的产品中,多款产品均为慧择与保险公司合作打造的。慧择财报显示,2020年,公司定制产品保费达12.89亿,占总保费收入的42.70%。

拥有年轻优质的客户群体,处于互联网保险崛起的风口赛道

慧择的崛起与中国互联网的普及密切相关。公司成立至上市前夕,曾长期处于亏损的状态。这是因为,保险产品具有低触达的特征,需要较为强势的销售介入,对于客户的素质水平也有一定要求,而互联网保险销售则更是需要客户具备一定的互联网使用能力。

由于上述原因,保险产品通过互联网渠道进行销售相比于传统的日化等商品迟到了将近10年的时间。2010年后,80后逐渐成为社会生产和消费的主力,这部分人群相比于老一辈的教育层次更高,具有一定的风险保障意识,对于互联网的接受程度和使用能力更高,更有使用偏好,因此保险互联网销售将会越来越流行。

慧择的客户平均年龄为32岁,这意味着,这些客户为慧择可能贡献价值的时期还很长。

行业痛点与解决思路

根据中金研报的梳理,保险科技产业链有四个方向:

1)销售端创新,即通过将互联网流量转化销售保单,替代传统的通过代理人或者其他中介渠道获客;

2)产品创新,包括基于传统保险产品的改进(如百万医疗)和基于新场景的创新型产品(如网购退货运费险);

3)中后台技术创新,即销售以外环节的线上化和技术应用,用以控制理赔成本、降低运营成本、提升用户体验、数据价值挖掘和变现;

4)互助平台,是平行于商业保险的新模式。

其中,慧择所在的销售端创新是最有价值的方向。中国保险市场仍在发展的较早阶段,把保单卖出去仍是所有公司最核心的痛点,因此也是成本最高环节(赔付外最大的成本项)。2019年保险行业的销售成本高达5503亿人民币,规模接近行业利润总额的2倍。较大的销售成本和传统销售模式的低效率决定了销售端创新是空间最大也是最有可能持续盈利的方向。销售环的小幅度改善,即可带来行业盈利的提升。

在销售端方面,首要环节是要增强客户的触达能力和黏性,这需要慧择来围绕自身的核心平台打造生态圈,并寻求对外投资和潜在的并购机会,以扩大产品和市场覆盖范围。此外,还可以考虑借鉴东方财富(股吧、天天基金)、新氧等互联网公司,打造保险的UGC网络社区,以求自创流量,降低获客成本。如果能实现这一点,将极具价值。

此外,从美股新近上市的互联网保险公司Lemonade身上也能借鉴很多成功的经验。Lemonade通过将保费透明化、多余的部门捐给客户指定的慈善机构等措施,很好的解决了客户和保险公司之间信息不对称以及利益冲突的问题。成立以来,发展非常迅速,上市之后也受到资本的追捧。Lemonade的成功反映了代表客户利益,与客户达成共赢为价值取向的胜利,慧择也应该保持和加强与客户共赢的价值取向,这是对的事,要长期坚持做对的事,一定会有回报。除了与客户实现共赢的价值取向,Lemonade的商业成功还体现了科技的力量。慧择也应该利用上市公司这样的融资平台,大力进行AI、大数据等科技投入,以科技革新来提高运营效率,捕捉用户需求,加强反向定制能力,提升客户满意度、忠诚度和转化的效率,降低运营成本。

股票市场表现

虽然处在互联网保险这个朝阳大赛道,但当前的慧择,市值仅几亿美金,市场可能严重低估了其未来成长的潜力。慧择董事长兼CEO马存军近期表示,慧择将实施战略升级,将借助保险产品升级的契机,瞄准保险服务数字化转型需求,以云计算、大数据、人工智能等新技术为核心,打造“保险产品及服务云平台”。以科技和数据赋能产业上下游,有望实现由存量竞争向增量市场的迈进。这是互联网时代下保险行业的新生业态,拥有与以往完全不同的商业逻辑。

如果慧择未来能够按照马总上述的声明,以运营创新、科技创新等手段,有效的降低获客成本,改善经营指标,那么其股价将具有很大的向上空间,十分值得我们投资者长期关注和期待。

#慧择控股# #美股# $慧择控股(HUIZ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 佳佳酱lucky·2021-03-22慧择现在价位值得买吗点赞举报