万亿生成式AI市场,商汤迎来“长坡厚雪”

AI掀起了全球科技玩家的军备竞赛,然而声浪越强噪音越多,这个领域的混乱程度也变得远超以往。就连刚刚公布财报的英伟达,市场也没有买账,因为担心AI驱动的增长高峰已过,接下来,下游会更看重实际成果。

“囤卡”不流行了,能落到实处的技术和解决方案,才是价值核心。反过来思考,这其实就是另一个机会:在充满噪音的市场中,那些能够穿透混乱、提供实质解决方案的企业,才是投资者和客户应该关注的对象。

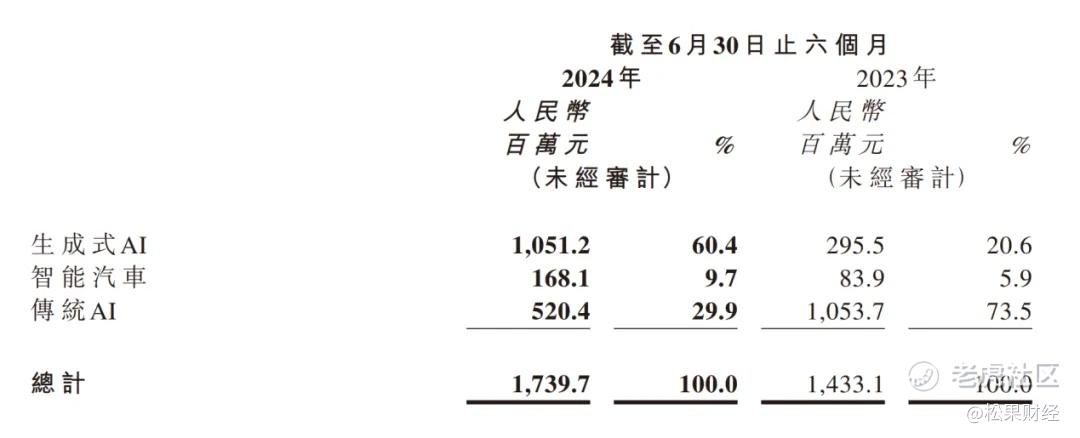

所以,很多企业之前没有得到市场的充分认知,如今的低估就意味着潜力。就好像在应用层,商汤刚刚发布了2024年中报,集团实现营业收入17.4亿元,同比增长21%;亏损持续收窄,EBITDA亏损同比收窄26.5%,亏损净额同比收窄21%。值得一提的是,生成式AI收入占总收入的比重已经达到60%,首次超越了传统AI业务。

在用生成式AI做实事的路上,商汤已经取得了初步成功。 $商汤-W(00020)$

生成式AI,商汤抓住了风口

8月27日,商汤发布2024年上半年业绩。财报显示其生成式AI收入大幅增长256%,近11亿元,占总收入比例超过6成。生成式AI业务取代传统AI占据主要地位,凸显了AI2.0时代的增长机遇何在,也折射出市场需求的强劲。

(图源:商汤中期业绩公告)

根据市场研究机构 IDC 的数据,2023年全球 AI 市场规模达到了 1500 亿美元,其中 AI 商业化市场占据了约 60% 的份额。预计到 2026 年,全球 AI 市场规模将达到 3000 亿美元,其中 AI to B市场份额将进一步提升至 70% 以上。

“to B”是一个比较重要的关键词,因为企业、机构客户对数字化、智能化的需求始终坚定不移。企业智能因为具备提效率、促增长的实际效果,一直是企业投入的重点方向。早在传统AI时代,就已如此。

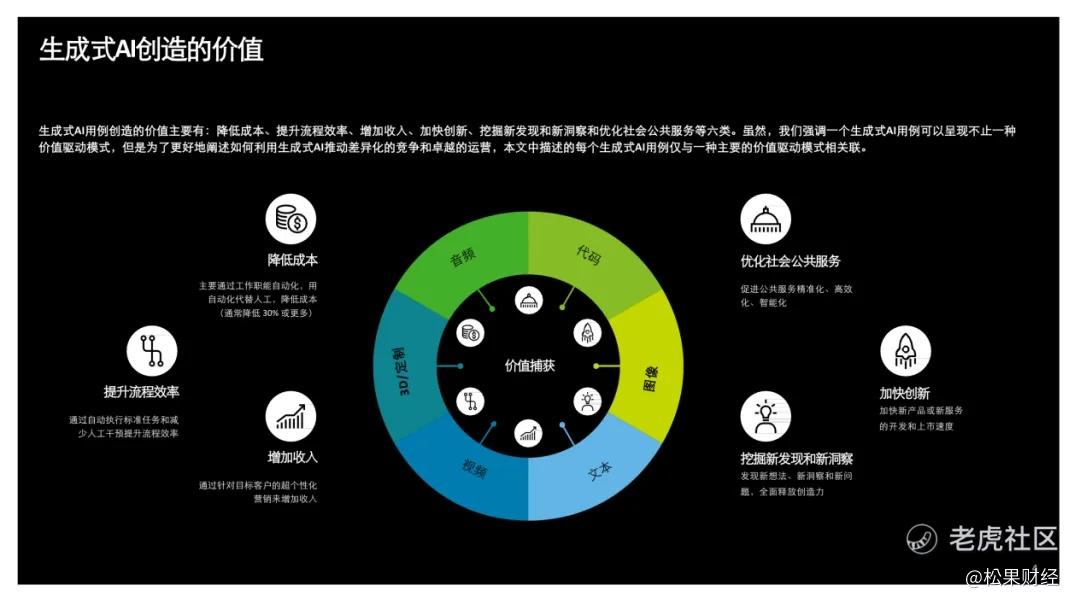

(图源:德勤生成式人工智能用例汇编)

生成式AI,凭借其更友好的交互方式、更灵活的部署能力等优点,进一步驱动了行业黄金时代的到来。

从商汤的成绩来看,目前已有3000多家行业头部企业使用其大模型及智算服务,客户覆盖互联网、智能硬件、电动汽车、机器人、医疗、金融等行业。

生成式AI领域,目前主要的产品形式并不复杂:AIGC、Copilot、Insight、Agent。不管以什么形态进入商业化市场,满足用户的使用需求,依然是第一要务。

以Copilot领域为例,商汤的代码助手、办公助手产品“小浣熊”,是基于商汤大语言模型打造的AI Native生产力系列工具。

其中,代码小浣熊覆盖了软件需求分析、架构设计、代码编写、软件测试等环节的功能;办公小浣熊可赋能财务分析、商业分析、销售预测、市场分析、宏观分析等多个应用场景。小浣熊瞄准业务流程的核心环节进行赋能,在其服务中国电信上海公司的过程中,实现了代码效率和代码生成质量提升30%以上的成果。

正是因为“直通”用户最核心的需求,小浣熊已经成为国内增长最快的Copilot产品之一。其用户群体既包括数十万个人用户和开发者,也涵盖中国电信、金山办公等大型企业用户,构成了一张庞大的用户生态网。

这再一次验证了经典观点:科学技术是第一生产力,而生产力需求是第一驱动力。作为先行者,商汤已然抓住了生成式AI的风口,全面向生成式AI转型升级的战略目标已阶段性达成。

大模型与大装置,形成协同优势

增长需要风口,但不全靠风口。商汤的“杀手锏”,是“日日新”大模型和大装置的深度协同。大规模的AI推理训练和日日新大模型的迭代,都需要智算的支持;随着智算规模效应的不断强化,模型推理成本逐步下降,模型的调用量收获显著增长。

财报显示,商汤日日新上半年整体调用量实现了400%的增长,客户数和客户平均调用规模均大幅增长。

今年,商汤“日日新”大模型经历了关键的升级。4月,商汤推出日日新5.0大模型,在SuperCLUE的测评中首次超过GPT-4 Turbo,在国产大模型中文能力的排行中位列第一。而在7月的WAIC 2024上,商汤再次刷新“日日新”能力上限,推出国内首个流式多模态交互大模型——“日日新 5.5”,不少指标超越了GPT-4o。

(图源:商汤)

“日日新5.5”展现了不断进化的多模态能力,但更为重要的是,它是商汤“模型即能力”思维的集大成之作。通过从“日日新5.5”提炼出不同尺寸的模型,商汤进一步强化了对云端、本地数据中心和终端的覆盖,并深入到更多场景,提供更有竞争力的企业级生成式AI解决方案。

能够实现对企业生成式AI需求的充分覆盖,离不开大装置的支持。大模型推理成本的下降是带动大规模应用的重要前提,这一点上最需要模型算法架构和推理硬件的联合优化。商汤“大装置+大模型”的深度协同实现了这一点。高效易用的开发平台,是商汤的增长底牌之一,也是助力其大模型水平和应用能力不断进阶的保障。

截至今年二季度末,商汤大装置运营的算力规模进一步扩大至6月底的2万PetaFLOPS,较2024年3月增加约70%,上线GPU数量达到5.4万张。这种底层优势已经成为商汤的护城河之一,能帮助快速迭代模型并降低推理成本。推理场景的数据显示,商汤在相同的算力和电力成本下,每秒请求数量(QPS)提升了4倍,万卡集群的GPU资源利用率也达到最高80%以上。

在“大装置+大模型”的支持下,商汤已经站上了行业发展的有利生态位——模型的生产,会催化市场万亿参数大模型训练服务的需求;而在垂直领域,行业模型也需要在应用中弹性训练。大规模、可扩展、低成本的AI推理业务的需求催化下,商汤的想象空间,正与生成式AI的市场规模同步增长。

面向万亿宏观市场,在应用中塑造新增长

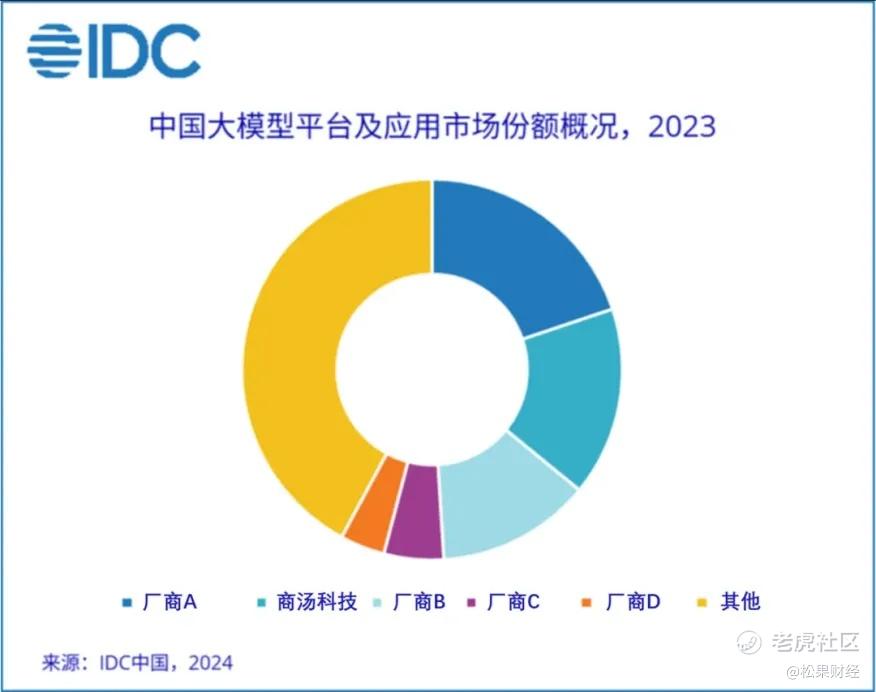

IDC于近日发布了《中国大模型平台市场份额,2023:大模型元年——初局》行业报告。数据显示,商汤的大模型平台及应用以16%市场份额排名行业第二,智算服务以15.4%市场份额跻身行业前三。在行业万亿预期之下,商汤的站位十分靠前,这足以验证其模式的竞争力。

(图源:IDC)

不过,要在各行各业建立长期优势,更需要建立明确的应用优势,提供高效的解决方案。这恰恰是商汤业绩成长的重要看点,也是前述多端多场景企业级生成式AI解决方案的具象化成果。

例如,商汤如影数字人融合AI数字人视频生成算法、语言大模型、AI文生图、AIGC等多种能力,只需一次真人素材录入,便能高效生成拥有多种能力的数字人。目前商汤已联合上海银行打造了AI数字员工“海小智”和“海小慧”,联合宁波银行上海分行专属打造了AI数字人“小宁”。除了金融领域之外,其应用还覆盖教育、娱乐传媒、电商等众多行业。

同样是在金融领域,商汤基于金融大模型能力为客户构建各类企业级应用,覆盖智能问答、合规风控、办公助手等业务场景。其客户已包括中国银行、招商银行、海通证券等重量级机构。

在医疗领域,利用超300亿token的高质量医学知识数据训练而成的商汤医疗大模型“大医”,已经广泛融入社会医疗机构的工作流。上海瑞金医院、新华医院等大型医院通过采用“大医”,建立起医院智能化的大模型中枢,已实现智能导诊、预问诊、陪诊、诊后随访、用药咨询、多模态数据治理等场景化功能。

在拟人交互领域,“日日新5o”整合跨模态信息,实现了全面丝滑的多任务处理,让AI的使用如互联网一般自然。商汤的拟人大模型,支持了微博、阅文集团筑梦岛、爱奇艺、想法流等互联网应用,用户粘性和活跃用户数量持续保持在行业前列,日均调用量在半年内上涨了近22倍。

在端侧领域,“日日新5.5Lite”相比5.0性能显著升级,在已经服务了小米、Oppo等客户的情况下,继续提升与更多客户启动商业对接,并把价格打到了每台设备9.9元/年,真正推动了行业应用加速普及。

事实证明,AI商业化是一个技术进步、场景渗透、性价比提升多线程并行的过程。而对商汤来说,基于大模型和大装置的协同,对行业和场景的理解越深入,项目经验越丰富,扩大业务规模和覆盖范围的阻力就会越小。伴随着外界对生成式AI的需求继续释放,商汤未来的增长前景,已经变得更加明确。

来源:松果财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。