渐进式衰老?医美三剑客的“市梦率”幻灭了

医美股神话彻底幻灭了。

从股价蒸发到业绩失速,“医美三剑客”上演着繁华落幕,回归平凡的剧本。

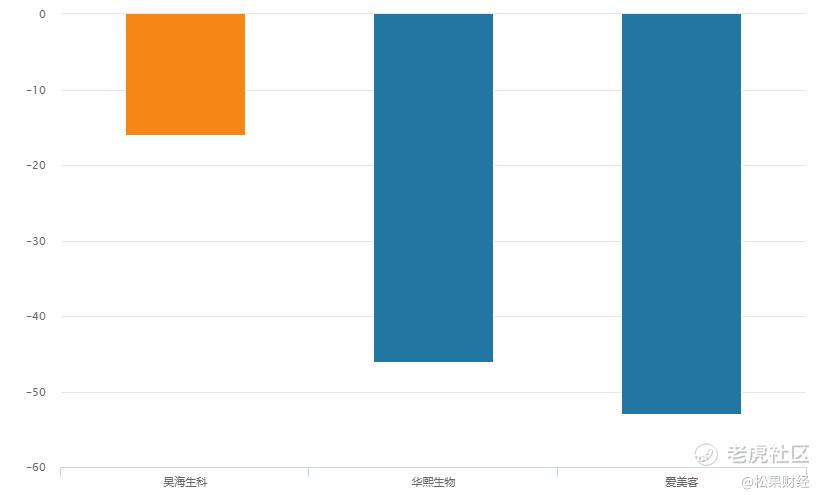

近一年来,爱美客、华熙生物、昊海生科股价分别累计下跌52.97%、46.03%、16.09%。 $爱美客(300896)$

“医美三剑客”近一年累计跌幅(资料来源:Wind金融终端)

与此同时,三剑客的业绩表现也难言乐观。

今年上半年,爱美客实现营收16.57亿元,同比增长13.53%;归属于上市公司股东的净利润为11.21亿元,同比增长16.35%。其中,二季度营收和归母净利润增速均降至个位数。同期,华熙生物实现营收28.11亿元,同比下降8.61%;归属于上市公司股东的净利润为3.42亿元,同比下降19.51%;昊海生科实现营收14.04亿元,同比增长6.97%;归属净利润约为2.35亿元,同比增长14.64%。

三剑客或增速下滑或业绩回落,让支撑高估值的最后一根“柱子”也塌下了。

曾经风光无限的医美板块,为何会沦落至此?

当市梦率回归市盈率,“医美茅”光环不再

医美板块的整体估值下滑是可以预见的。

一方面,行业发展进入新阶段,增速正常回落。

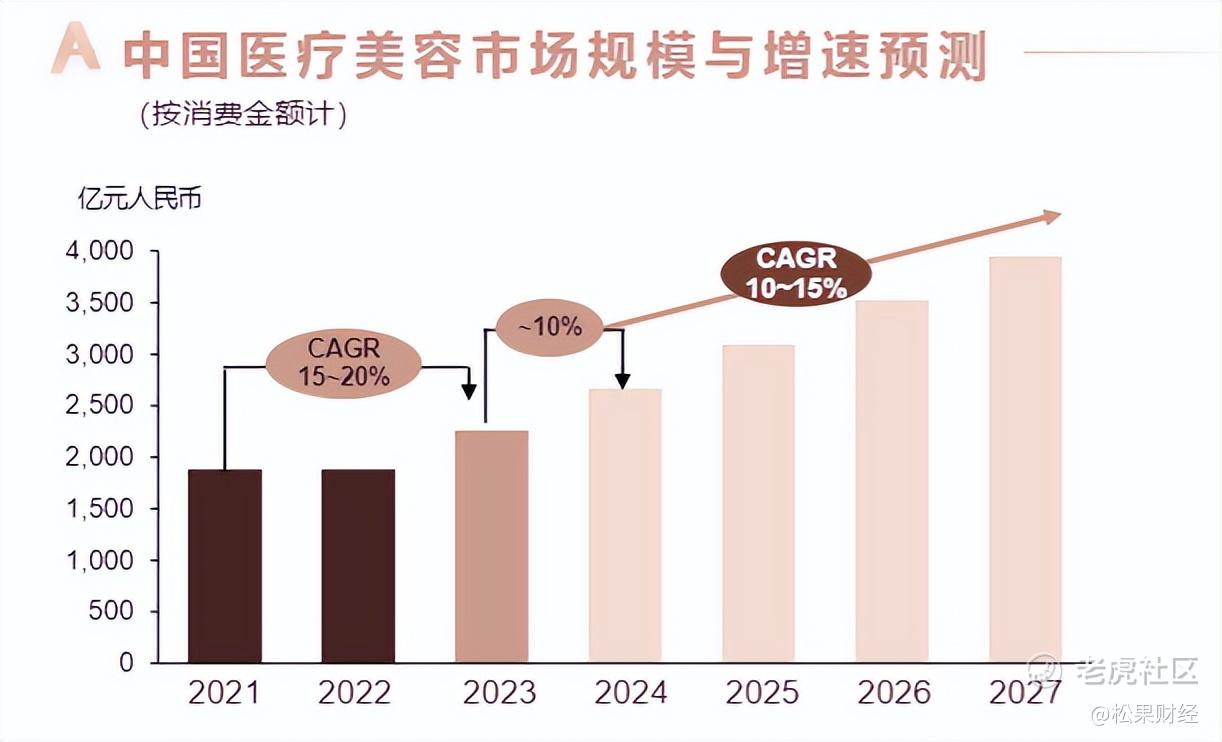

整体来看,医美行业仍然保持着正增长,但是增速较前几年略有下降。据艾尔建美学与德勤管理咨询发布的《中国医美行业2023年度洞悉报告》,2021年至2023年,我国医美市场CAGR为15%—20%,而预计2024年至2027年行业CAGR为10%—15%。

图源:《中国医美行业2024年度洞悉报告》

另一方面,这个市场虽然还谈不上“僧多粥少”,但是内卷加剧是大势所趋。

医美市场的“暴利”众所周知。以爱美客为例,公司保持着90%以上的毛利率,因为老牌核心产品,比如“嗨体”在国内市场上没有竞品,独占市场长达7年。

高收益自然会吸引来大量竞争者。其中既有华熙生物这样的同行近期宣布“注射用透明质酸钠复合溶液”获批上市,打破爱美客“嗨体”的市场占有权;也有更多“心动玩家”正在拍马赶来的路上。自2008年第一款HA注射填充物被批准至2021年,NMPA 共批准了7个国家、20家厂商的45款玻尿酸填充剂产品。截至目前,爱美客竞争对手已多达74家,同业竞品超80个。

图源:天眼查

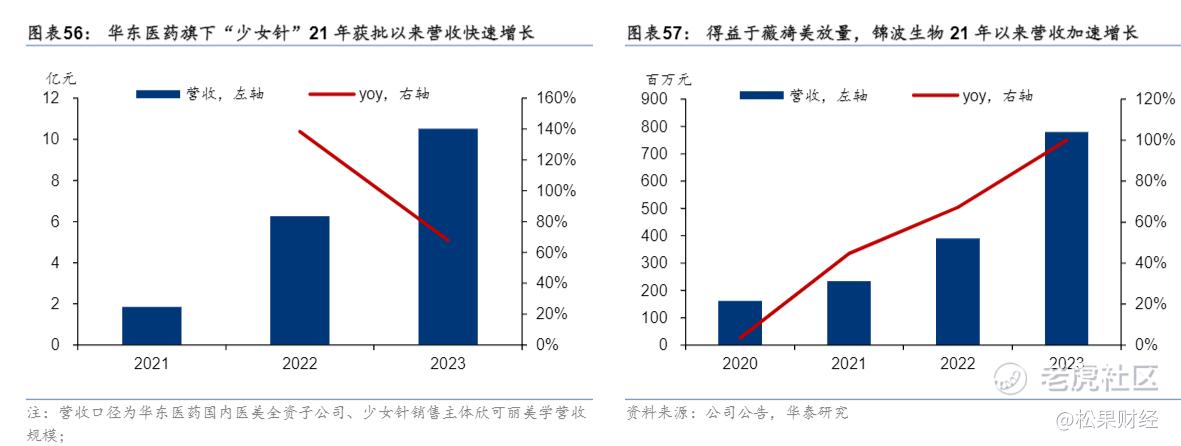

关键是,医美龙头过去是靠“稀缺性”赚钱,本身并不具备较强的技术壁垒,这让新入局的玩家仍然可以靠着优质合规的产品快速“跑马圈地”。比如,华泰证券指出,近年来,锦波生物旗下薇旖美、华东医药旗下少女针接连获批,并伴随渠道渗透快速增长。

图源:华泰证券

市场增速趋缓,市场地位还迎来挑战,医美龙头的业绩增速下滑顺理成章。从爱美客近几份财报来看,公司两大关键指标增速是一步一步地降低。

这一现象彻底击碎了“市梦率”投资者的信心,“女人的茅台”注定比茅台的剧本难写。

如今,高估值的前提条件失去,医美三剑客股价变化不过是从“市梦率”回归“市盈率”的过程。而再来对比茅台估值,也许“医美三剑客”的估值仍然谈不上低估。截至8月30日收盘,贵州茅台市盈率(TTM)为22.54倍,爱美客、华熙生物、昊海生科市盈率(TTM)分别为21.75倍、47.53倍、32.56倍。

这也意味着从市场需求确定性来看,可能“医美三剑客”的估值回归之路尚未结束——医美市场越来越成熟,除了参与者增加,消费者的理念也迎来较大变化。

精致悦己需求变,医美龙头急需第二曲线

近年来,随着人们普遍消费理念转变,以及Z世代崛起,医美行业的热度出现降温。

医美消费属于典型的“颜值经济”,是女性消费市场的热点,而受益于审美进阶,女性对美的定义更加多元化。根据巨量算数发布的《洞见“她”力量:2023年中国女性线上消费力趋势报告》,女性更愿意接纳自我,反容貌焦虑。在微博上,“反容貌焦虑”话题的阅读量达到了616.8万。在抖音上,“反容貌焦虑”同样是热门话题,#反容貌焦虑#话题有3.3亿次播放,#拒绝容貌焦虑#有13.9亿播放。

资料来源:天猫;巨量算数

正因如此,爱美客和华熙生物估值高峰是2021年年中,此后三年股价逐渐回落。

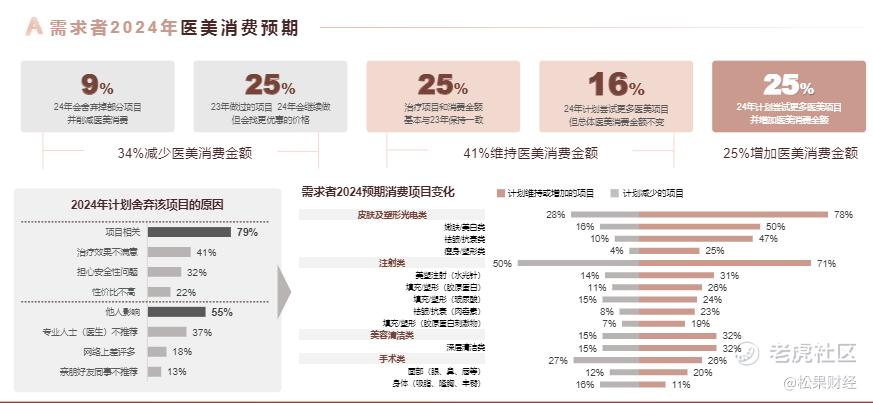

而我们判断接下来医美板块仍然处于调整期的论据是:从2024年中高收入需求者医美消费预期来看,约75%的需求者将削减医美消费或维持金额不变,仅25%需求者计划增加医美消费金额。

图源:《中国医美行业2024年度洞悉报告》

医美产品选择面扩大,中高收入需求者医美消费预期却没有显著增长。这意味着若没有新的变量,不管是To B为主的爱美客,还是以C端市场为主的华熙生物,都难以重拾高光时刻。

因此,医美龙头急需确定性的第二曲线。这可以是产品与技术的迭代创新,也可以是新的目标人群。

产品方面,从玻尿酸到再生针剂、胶原蛋白,材料类型多元化,产品类型也在持续丰富。再生针剂、重组胶原蛋白等行业新宠正加速崛起。华泰证券研报显示,再生针剂品类上PLLA/PCL/PDLLA/羟基磷灰石等多点开花;重组胶原蛋白赛道里,双美生物、锦波生物、长春博泰和汉福生物等公司旗下产品纷纷获批。

图源:华泰证券

医美优质产品不断扩容,挖掘细分市场需求将成为行业增长主旋律,爱美客们需要加大研发投入,以高质量供给创造有效需求。

此外,在目标人群方面,随着爱美客加速拓展C端产品,“医美三剑客”都需要主动挖掘更广泛的消费者需求。而近年来一个最大的变化就是,“男性消费力”被重估。

去年,天猫发布双11消费榜单后,#男人消费力首次超过宠物狗#冲上热搜。今年8月《黑神话:悟空》大火,更是重新定义了消费力公式。

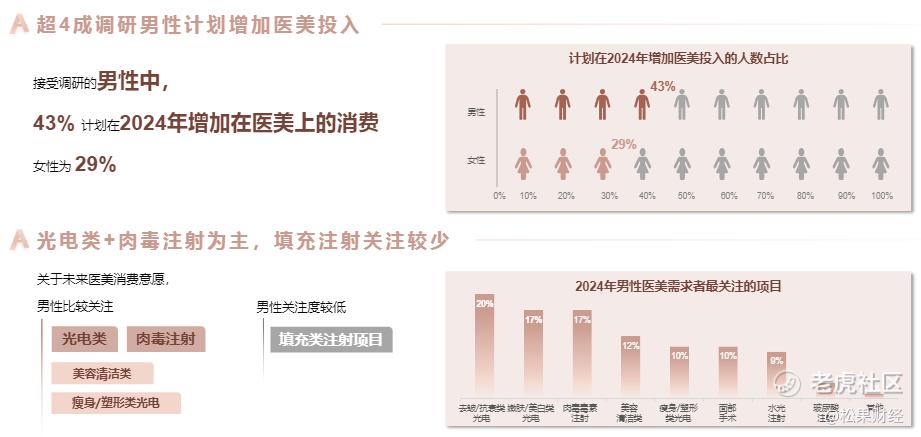

在医美市场,男性消费者同样是不可忽视的新增量。艾尔建美学携手中国整形美容协会、德勤中国发布的《中国医美行业2024年度洞悉报告》显示,2023年,男性在医美消费上的支出同比增加27%。在接受调研的男性中,43%计划在2024年增加在医美上的消费,而女性这一数字为29%。

图源:《中国医美行业2024年度洞悉报告》

毫无疑问,在加速拓展新产品,拓展下游医美机构客户的同时,掘金男性医美消费需求将成为爱美客们的重要方向。

结语

“医美三剑客”股价跌跌不休,中报业绩下滑的背后,是行业发展渡过初期阶段,迎来百花齐放的时代。

新的阶段,医美行业仍然有很多值得期待的增量,比如产品创新迭代,男性医美消费崛起等,但是像玻尿酸巨头这样独领风骚的剧本,只怕很难再次上演了。

来源:松果财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。