24Q2自然季度英伟达财报点评,财报会议要点

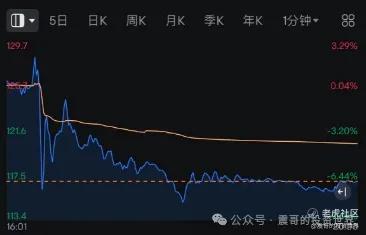

英伟达今天早上发布24Q2财报,发布后最高跌8%,最新夜盘跌5.5%。

财报点评

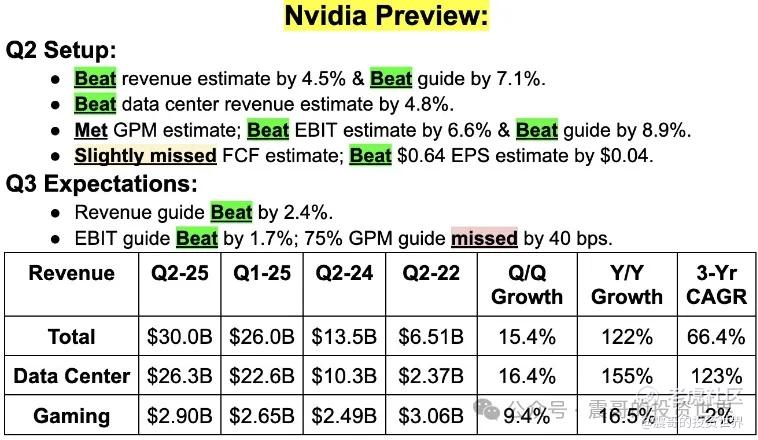

(1)整体财报能打90分:除了毛利率低于预期,其他都超预期。但3w亿以上市值的伟大,连续5个季度完美财报后,没拿100分就意味着不够

(2) 市场也有声音下个季度325亿营收的指引低于买方330-350的预期。客观讲25亿环比的增长并不低:上个季度指引才20亿环比增长。

(3)毛利率环比降低3.3 pct,公司给的原因是受部分产品材料存货储备等影响,也有声音是因为对部分产品进行了降价,市场比较关注毛利率的变化。从目前看毛利率可能已经见顶。

(4)按照目前指引,下个季度营收环比8.3%,同比79.36%增速下降到两位数,增速下降是不争的事实。Blackwell Q4量产, NVDA Q3确少进一步上升的动力,但这份财报如果大环境没问题,盘后跌5%后再大跌也很难

财报会议陈述要点

(1)Q2收入 300 亿美元,环比增长 15%,同比增长 122%,远高于我们预期的 280 亿美元。从数据中心开始,数据中心收入 263 亿美元创下纪录,环比增长 16%,同比增长 154%

(2)推理推动数据中心收入的 40% 以上。云服务提供商约占我们数据中心收入的 45%,超过 50% 来自消费者、互联网和企业公司

(3)中国数据中心的收入在第二季度环比增长,是数据中心收入的重要贡献者。占数据中心总收入的百分比仍低于实施出口管制之前的水平,市场竞争依旧激烈

(4)Blackwell 计划于第四季度开始量产。Blackwell平台的需求远超供应,并将持续到明年

(5)今年软件收入20亿美金

(6)批准了 500 亿美元的股票回购授权

(7)第三季度的前景:预计总收入为 325 亿美元,上下浮动 2%。GAAP 和非 GAAP 毛利率预计分别为 74.4% 和 75%,上下浮动 50 个基点。全年我们预计毛利率将在 70% 中段

提问环节聚焦

(1)Blackwell 出货时间安排(多个问题反复涉及)

--已经提供样品,进行了更改以提高良品率。Q4 Blackwell开始量产,收入数十亿美元

问题已经解决,Q4将量产

(2)客户的投资回报率可持续性(多个问题)

--为客户节省计算成本,降低模型的成本。

--大量初创公司创造数百亿美元的云租赁机会。

--NVDA是现在最好的方法

这个问题其实现阶段无解,各家还在投入阶段。但值得注意的是市场已经重点关注

(3)Blackwell Q4出货,为什么Q3的需求还很强劲?

--租金:能将产能出租。

--竞争:客户想成为第一个,最好的,他们很着急。Blackwell年度发货,建立产能需要几周或一个月,这段时间会发生很多变化。

(4)毛利率(多个问题反复涉及)

--重申Q3 75%,全年70%中段的目标

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。