全球化一哥的Next Level:整合全球资源聚焦创新药

财报季,翻阅各家药企陆续发布的最新财报,当今国内的诸多大药企和Biopharma,最有可能成为MNC的或许不是恒瑞或者百济,而是复星医药。

8月27日,复星医药发布中报:公司上半年实现营业收入204.63亿元人民币,剔除新冠相关产品,营收同比增长5.31%;实现归母扣非净利润12.54亿元,其中,2024年第二季度实现归母扣非净利润6.46亿元,环比增加0.37亿元。

正如辉瑞、BioNTech受益于新冠风口的巨头一样,复星医药在2024H1已经几近摆脱了一过性收入的影响,无论是收入端还是利润端都已经平稳触底,剩下的,可能就是夯实底部,留出向上攻击的空间。

值得注意的是,从近年及上半年公司的趋势看,复星医药正在酝酿大动作,全面押注创新药和高值器械,同时进一步夯实自身全球化运营能力,妥妥的六边形战士(创新药+高值器械+全球化研产销的运营能力)。

作为国内大药企中创新整合能力最强的全球化一哥,复星医药的发展或许已经进入了Next Level,即着眼于全球化的创新,旨在通过多元化的方式,一方面将创新产品输出海外,另一方面将全球领先科技和疗法引入中国,让高品质医疗惠及更多中国患者,打造国内国际双循环市场。创新“药+器械”的组合,也是复星医药这30年来可以不断穿越周期,实现稳健增长的独门秘籍。

01 创新SKU丰富,全面提质

复星医药已渡过疫后的触底时刻,即将开启全新的创新高质量发展阶段。

复星医药的抗疫相关业务风险已经开始显著出清,2023 H1公司医疗器械与医学诊断同比减少45%,2023全年年复星医药的医学诊断与医疗器械业务收入43.9亿,已经接近疫前2019年的收入水平,这确保了接下来三季度公司业绩将不受过去一过性收入的影响。

从利润端角度审视,复星医药在2023 H2净利润和扣非净利润均出现触底,2024Q1公司的归母净利润、扣非净利润分别为6.1亿和6.09亿,正逐步回升到疫情前单季度盈利水平;2024Q2公司净利润、扣非净利润分别为6.15亿、6.46亿,环比2024Q1增长0.82%、6.08%,进一步表明复星医药进入新的增长阶段。

即便在最难的2023年,复星医药剔除新冠相关产品,公司整体营收仍然同比增长约12.43%,其中制药业务营收同比增长约13.5%。2024H1,公司制药业务仍然实现了稳健增长,实现146.77亿元,剔除新冠产品同比增长约1.89%;同时实现分部利润15.71亿元,同比增长10.48%。

不难看出,复星医药的核心业务源于制药板块,2023全年收入达302.22亿元,占营收比例达73%。更重要的是,复星医药的制药板块收入正在全面提质,整体呈现如下特点:1)创新药收入占比进一步提升;2)盈利能力全面提升;3)创新产品SKU愈加丰富。

复星医药正在创新药业务上“加足马力”,据公司董事长吴以芳透露:2023年公司87.11%的研发投入进入到了制药业务,其中更是超85%-90%的资金投入到了公司创新药业务领域。

基于不遗余力的创新投入,目前公司构建了一套强大而全面的创新产品体系,聚焦在肿瘤(实体瘤+血液瘤)和免疫炎症两个大的优势领域,管线类型含有多种创新形式,包括小分子、单抗、双抗、ADC、CAR-T等。

目前,至少有两个核心维度可以检验复星医药创新成果和创新含量。

一是已商业化创新药物的体量和拳头产品的业绩,2019年汉利康获批以来公司每年均有创新产品及适应症获批,如今公司已商业化的创新产品超过20款,创新产品收入近百亿元,占到制药收入的近1/3。其中,几款拳头产品上市以来快速放量,汉曲优2020年上市,2023年实现26.44亿元,2021-2023年年复合增速高达74.53%,2024年上半年达成全球销售收入约人民币14.743亿元,同比增长15.5%;汉斯状2022年首次获批上市,当年销售约3.4亿元,2023年销售额快速增长至11.2亿元,同比增长230.2%,2024年上半年,汉斯状实现销售收入约6.778亿元,同比增长21.8%。

二是创新产品的差异化和前瞻性,复星医药已获批创新产品中,能够看出公司在研发立项和引进立项层面的出色能力,不乏大量First in class产品。其中,汉利康是国内第一款生物类似药,奕凯达是国内第一款CAR-T细胞治疗产品,汉曲优则是第一个中美欧三地获批国产生物类似药,以及汉斯状是全球第一个获批用于一线治疗广泛期小细胞肺癌(ES-SCLC)的PD-1产品。

尤其在肿瘤领域,复星医药已经搭建了一个涵盖已商业化大单品、进入关键临床的潜力品种和下一代新型品种的多层次管线矩阵,确保了公司在短中期拥有强劲业绩动力的同时,未来中长期保持了强劲而旺盛的生命力。2024H1,复星医药肿瘤创新产品在多个适应症领域迎来了多个里程碑,包括:汉斯状完成首批海外发货成为首个在东南亚国家获批上市的国产PD-1单抗、汉曲优在4月获FDA批准用于乳腺癌&转移性乳腺癌及转移性胃癌治疗等,有着全面开花之势;而三大创新产品汉利康、汉曲优和汉斯状率先扛起进攻大旗,持续兑现持久而旺盛的增长潜力。

汉曲优作为国内首个曲妥珠单抗生物类似药,尽管上市以来销售迅速放量成为20亿的品种,但2023年在国内的市场占有率仍大约为36%,相比第一名罗氏的超六成市占率仍有很大的增长替代空间。汉曲优的销售峰值还远远没有到顶,其作为乳腺癌领域“基药”地位,海外市场给予了汉曲优更广阔的市场空间。2023年汉曲优海外收入约0.93亿元,同比增长162.3%,随着汉曲优在第一大药物市场美国的获批,汉曲优将获益于国内和海外市场的“双轮驱动”,实现更高速率的增长。

汉斯状作为国内首个获批广泛期小细胞肺癌的PD-1产品,同时也是小细胞肺癌领域中潜在疗效最佳的PD-1产品,以一个后发者和差异化适应症布局的姿态快速冲进10亿级别的单品。10亿规模的销售里程碑仅仅是一个开始,目前汉斯状在国内正探索更多适应症,包括局限期小细胞肺癌、非小细胞肺癌、转移性结直肠癌、肝癌等,其中多个临床已经进入临床三期。同时,海外市场开拓顺利也是汉斯状快速放量的一大保障,去年10月公司将汉斯状欧洲国家和印度的独家商业化等权益授予Intas,12月汉斯状ES-SCLC适应症于印度尼西亚获批,而美国市场的商业化由复星医药自己负责,多个国家和地区的临床和注册正有序推进。

不止于此,复星医药的肿瘤管线矩阵即将涌现更多差异化、同类首创或同类最佳潜力创新产品,比如二代口服FCN-437c经治HR+/HER2-晚期乳腺癌NDA已获得CDE受理并且1L乳腺癌适应症也申报在即,MEK1/2抑制剂复迈替尼片NDA在5月获得CDE受理,还有ALK抑制剂、HER2 ADC等均有望在2024年内递交上市申请。

除以上肿瘤领域几大拳头商业化产品外,复星医药将关注未满足的临床需求、产业协同的策略发挥的淋漓尽致,公司已重磅布局肿瘤支持治疗平台,旨在围绕肿瘤病人接受治疗时发生的严重不良反应提供不同的药物解决方案,涵盖肺癌、乳腺癌、消化肿瘤、妇瘤、血液瘤等多个治疗领域不良反应管理,以期提升患者治疗的依从性、提升患者生存质量和生存时间。

从肿瘤支持治疗领域的产品矩阵看,公司目前布局了血小板减少、化疗呕吐、中性粒细胞减少等常见肿瘤治疗不良反应适应症,对应产品分别为苏可欣、奥康泽和珮金,三款产品中有两款为First in class产品,各具潜力和特色。

苏可欣是全球首个FDA和EMA批准用于发免疫性血小板减少症和慢性肝病相关血小板减少症双适应症的口服血小板生成素受体激动剂,2020年12月正式进入国家医保目录,2023年销售量级在5-10亿区间;奥康泽是目前全球首个且唯一同时阻断NK-1受体和5-HT3受体的双通道固定剂量组合口服复方制剂,可用于成年患者预防高度、中度致吐性化疗(HEC/MEC)引起的急性和延迟性恶心和呕吐;珮金则是新一代长效重组人粒细胞集落刺激因子,用于降低患者在骨髓抑制性抗癌药物治疗时导致发热性中性粒细胞减少症的感染发生率,目前被纳入《2023版国家医保目录》。

赋予复星医药后续更多想象力的,可能是公司手中的潜在的里程碑和前瞻性布局。在生物类似药领域,地舒单抗今年4月国际多中心三期临床达到终点,有望成为公司下一个出海并授权的大单品;在火热的ADC领域,公司通过与宜联生物合作前瞻性布局了靶向PD-L1、EGFR的两款新型ADC,具备同类首创/ 最佳分子以及海外授权的潜力。更长线思维审视,复星医药通过和地方产业基金合作,在早期VC阶段布局RNA、基因治疗等技术平台,待渡过验证期后再寻求与上市公司主体合作,实现更稳健的前沿技术布局。

复星医药的“增长兵器库”不局限于创新药物这一锋利武器,创新医疗器械同样是公司的一大增长点。

要知道在医疗器械领域,大型高端医疗设备可谓是政策的避风港,主要取决于高精尖医疗设备的技术壁垒和缓慢的迭代,目前国内政策对于高端医疗设备的国产化支持力度空前,措施不限于给予医疗机构贴息贷款、通过地方采购政策限制外资设备价格等。

复星医药一直致力于海外高端器械的“引进来”和“本土化”,这也使得公司在这一波政策支持和行业东风下充分获益,公司体系下的设备均为全球前沿。

2024H1,达芬奇手术机器人国内装机量共24台,尽管受到部分国产手术机器人上市竞争的影响,达芬奇手术机器人设备是唯一能同时满足泌尿外科手术、普通外科腹腔镜手术、妇产科腹腔镜外科手术等预期用途且全球应用最广泛的手术机器人产品。并且,今年6月直观复星总部产业基地在上海张江国际医学园区落成启用,该基地的启用将进一步加速达芬奇手术系统的国产化进程,国产化后的达芬奇手术机器人将在国内更具市场竞争力。

另外,复星医药与Insightec成立合资公司共同商业化的磁共振引导聚焦超声脑部治疗系统(即“磁波刀”脑部治疗系统)亦是目前全球最尖端的无创经颅治疗科技产品之一,无创脑部治疗市场是一个巨大的市场,相比有辐射的治疗方式,磁波刀为国内药物难治性特发性震颤和以震颤为主型的帕金森病患者提供了一种无需开颅治疗、更安全选择,其市场潜在空间超200亿。

复星医药在高端医疗设备领域的前瞻性布局和本土商业化潜力,值得投资者期待。

02 属于创新整合者的估值逻辑

“自研、BD、并购”武器库丰富的复星医药作为一个医药创新整合的龙头,由于过去业务多元化,其估值逻辑和方法一直引起投资者广泛讨论。

如果从复星医药的模式来看,实质上这就是一家源自于中国成长MNC,一方面公司具备强大的资本实力可以全球引进各类创新产品进行推进试错,另一方面公司具备强大的全球商业化能力,能够成为食物链顶端的商业化肉食者,这不正是全球MNC的商业模式?

相比全球MNC,复星医药的差异在于,增长引擎更多,成长性更显著。

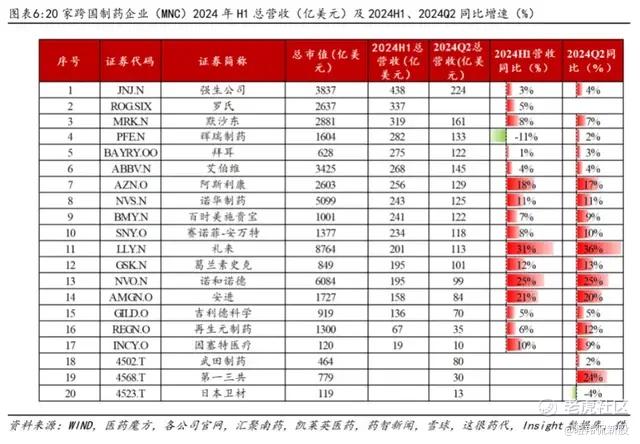

2024H1,MNC陆续公布了上半年财务数据,纵览前20大MNC,普遍营收同比增长在低个位数,只有少数MNC取得了20%以上的增长。对于稳定的大药企而言,因为海外制药企业一般是高负债且营收较为稳定,海外投资者习惯使用市销率来进行估值。在2024H1营收增长前两名的MNC礼来和诺和诺德,市销率分别约21.8倍、15.6倍;而遍览2024H1后十名的MNC,剔除掉经营决策出现重大失误的拜耳,即便是受新冠一过性收入影响的辉瑞市销率也有2.84倍,而大部分营收个位数增长的MNC的市销率均在2.5~5倍区间。

即便以传统的市盈率来审视,随着时间的推移大药企的市盈率指标愈加两极分化,但市场整体都给了较为乐观的估值,辉瑞、BMY等出现亏损使得市盈率为负,而赛诺菲、诺和诺德、礼来等经营状况较好、盈利的大药企市盈率最低都在30倍以上。

按此体系对比之下,复星医药的估值显著被低估,公司2024H1业绩处于触底回升的苗头期,营收204.63亿元,净利润量级在15亿左右,下半年不考虑增长对应市销率为1.46倍、市盈率为19.2倍。

从复星医药全维度审视出发,公司近年来聚焦创新产品业务,原有制剂业务集采风险基本出清,与大药企专利悬崖之剑高悬形成鲜明对比;同时,2024H1公司核心板块制药业务分部营收、分部利润分别实现1.93%、10.48%的同比增长。作为处于触底上升期且拥有众多创新产品增长极的大药企,复星医药显然在收入和利润端拥有更佳的成长性,这显著区别于部分处于下降通道的大药企。

在MNC和国内大药企以商业化能力为尊的全球大背景下,复星医药出色的BD能力和商业化能力毋庸置疑。

复星医药出色商业化能力毋庸置疑,其能够充分榨取旗下生物类似药的出海价值就可见端倪。仅曲妥珠单抗汉曲优为例,在2017-2023期间,将北美洲(美国、加拿大)、欧洲、中东和北非等70余个国家、大洋洲(澳大利亚、新西兰)、拉丁美洲(巴西、阿根廷、墨西哥、智利、乌拉圭、巴拉圭、厄瓜多尔等)、亚洲(部分东南亚国家)权益分别授权给Accord 及其母公司Intas、Cipla、Elea、Eurofarma、Abbott、Kalbe子公司KGbio等不同的合作伙伴,覆盖全球100多个国家。正是如此广泛的对外合作,使得汉曲优成为获批上市国家和地区最多的国产生物类似药,已在48个国家和地区获批上市。

出色的全球化、商业化能力,不仅让复星医药朋友圈愈加广阔,并且加深了公司对于创新技术的触觉和在引入优质资产的议价权,其一案例是公司在新冠期间迅速行动,在短时间内以较为合理的价格拿下了真实生物阿兹夫定和mRNA新冠疫苗的合作。

以上足以可见,复星医药极适合以大药企的估值体系进行研判,且价值洼地属性凸显。

03 全球化一哥的底气

在国内,论全球化能力,为复星医药打上“一哥”的标签可谓恰当。

2023年,中国大陆以外地区和其他国家收入103.71亿元。2024H1,复星医药海外收入约55.1亿元,同比增长15.13%,占营收比接近27%,海外增长势头迅猛。

与大部分Biotech和部分国内Pharma的全球化战略相比,复星医药的全球化能力是“真·全球化”,公司不止着眼于美国和欧洲这样的大市场,同时也极为重视东南亚、澳洲、中东、非洲等市场的商业化空间和价值,这甚至超越了部分MNC对于全球市场的挖掘深度。

复星医药强有力的全球商业化能力,通过M&A、自建团队和通过优质创新产品构建全球范围朋友圈等方式形成一个全球商业化网络。

截至2024年6月底,复星医药海外商业化团队近1000 人,主要覆盖美国、非洲等市场。

在美国,复星医药自建创新药团队涵盖医学事务、市场准入、销售等职能,以支持汉斯状的商业化,而美国仿制药团队目前已与5家大型分销商及16家GPO开展合作;在非洲,复星医药通过收购药品分销公司Tridem Pharma后,公司拥有约800人的商业化团队,已建立5个区域性分销中心,还正在加紧建设科特迪瓦园区,以实现非洲本地化药品制造及供应。

在其他地区,复星医药的汉斯状和汉曲优对外授权已经覆盖了像东南亚、中东、欧洲等近100个国家和地区,已经与Accord&Intas、Cipla、Elea、Eurofarma、Abbott、Kalbe等合作伙伴建立了深厚的合作关系,形成了一个全球合作伙伴“朋友圈”。值得注意的是,其中部分合作伙伴在与复星集团合作了一款产品之后继续寻求新的合作,如Intas子公司Accord引入汉曲优部分海外国家权益、母公司Intas引入汉斯状欧洲和印度地区的商业化权益,足以见得复星医药与合作伙伴的良好、可持续的合作关系。

在已经形成了一个优质的全球合作伙伴联盟和团体背景下,未来复星医药可以将更多的精力放在创新产品的聚焦,公司可以通过这个生态源源不断、高效获得收入和现金流,形成优质、正向的现金流闭环,实现全球化收入的快速增长。

结语:2024H1财报是一个明显的信号又或者拐点,复星医药近期一系列的大动作,无不在宣告着公司要实现对创新领域的全面聚焦,旨在实现公司未来长期的盈利能力提升和整体的高质量发展。

而选择聚焦创新药+创新器械组合的道路,显然是明智和正确的,在已经构建强大的全球化研发、生产、商业化、BD、药品流通以及投资能力这样“六边形战士”的复星医药坚定贯彻下,我们相信一个崭新的扎根于中国的MNC将再度回归。 $复星医药(600196)$ $复星医药(02196)$ $复星国际(00656)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。