堂堂加曲折上市梦:募资骤降营收大幅下滑,涉多项诉讼影响重大

《港湾商业观察》黄懿

2024年6月25日,AgiiPlus Inc.(下称"堂堂加")在美国证监会(SEC)再次更新招股书,拟在美国纳斯达克IPO上市,其股票代码拟为AGII。

据悉,堂堂加于2022年6月17日在SEC秘密递表,又于2022年9月16日公开披露招股书,此后其对招股书先后做了9次更新,但截至目前仍未上市。

堂堂加先是以每股3-3.8美元的价格出售了公司约505.67万股份,募集了1547.63万美元,以缓解公司资金的燃眉之急,而该等股票将于此次IPO后交给投资人。

同时,堂堂加多次下调了募资金额。在2022年11月设定的IPO条款中,其计划以4-5美元的价格发行870万股普通股,至多募集资金4350万美元。至2023年3月,堂堂加调整发行计划,欲以4.5至6美元的价格发行450万股普通股,至多募集2700万美元。今年初,堂堂加再次下调募资额,欲以5至6美元的价格发行200万股普通股,至多募资1200万美元。而在6月25日更新的招股书中,堂堂加计划以6-7美元的价格发行140万股普通股,至多募集资金980万美元。

公开资料显示,堂堂加的国内运营主体主要包括上海办伴科技发展有限公司(“上海办伴”)、上海堂堂佳智办科技发展有限公司、上海全办智造物业开发有限责任公司(下称“上海全办智造”)、上海堂堂加商务咨询有限公司、上海堂堂佳企业发展有限公司。

01

工作空间数量锐减,营收大幅下滑

堂堂加身处共享办公服务行业,其具体的工作空间和工位数量,以及管理空间面积,是判断其运营质量的重要指标。

最新的招股书显示,截至2023年12月31日,通过其子公司,堂堂加拥有2.11万(21059)家企业客户和16.06万(160595)名数字注册会员,并维持着覆盖五个不同城市的8个工作空间网络,总计约4540个工位。

截至2024年6月10日,堂堂加的子公司拥有1.63万(16256)名企业客户和12.698万(126985)名数字注册会员。自2024年1月1日至2024年6月10日,堂堂加关闭了1个以直接运营模式的工作空间,截至2024年6月10日,堂堂加在中国维持了3个以直接运营模式工作空间。

2022年至2023年及2024年6月10日,堂堂加的业务所涉城市分别为7个、5个、4个;直营模式下的工作空间数量分别为53个、4个、3个;轻资产模式下的工作空间数量分别为6个、4个、3个;预开放阶段工作空间(指与业主订立租约但尚未可供客户出租的空间)分别为6个、0个、3个。

截至2023年12月31日,通过其子公司,堂堂加在轻资产模式下拥有4个工作空间,管理面积约为1.18万(11779)平方米,可供会员使用的工位约为4540个。截至2024年6月10日,通过其子公司,堂堂加在轻资产模式下拥有3个工作空间,总管理面积约为2.37万(23668)平方米,可供会员使用的工位约为3767个。

同一时期内,所有运营中工作空间的使用率分别为75%、72%、74%;成熟工作空间(指截至相应日期,开业时间超过一年的工作空间)的使用率分别为80%、79%、80%。

显然,堂堂加的工作空间和工作站的数量正在减少,使用率情况也并未见明显改善。

从财务数据出发,2022年至2023年(报告期内),堂堂加的收入分别为5.06亿、3.19亿,同比下滑36.9%;净亏损分别为2.44亿、4804.7万。

同一时期内,堂堂加的主营业务包括工作空间租赁和运营;改造和智能建筑技术业务;经纪和企业服务。其中,工作空间租赁和运营收入占比分别为85.2%、90.9%、;改造和智能建筑技术收入占比分别为5.2%、1.7%;经纪和企业服务收入占比分别为9.6%、7.4%。可见,堂堂加对工作空间租赁和运营业务的依赖逐渐加重。

对于2023年收入的大幅下滑,堂堂加指出,工作空间租赁和运营收入同比下降32.6%。截至2023年,堂堂加拥有4个直营模式运营的工作空间和4个轻资产模式运营的工作空间,同比减少92.5%和50.0%。公司以直接运营模式运营的工作空间管理面积为1.44万(14361)平方米,以轻资产模式运营的工作空间管理面积为1.18万(11779)平方米,分别同比下降93.6%和21.8%。

虽然堂堂加声称正在调整运营模式的结构,但是不管是直营模式还是轻资产模式的工作空间和管理面积都正在减少,并对财务数据造成直接的负面影响。与此同时,截至2023年12月31日,公司拥有人民币7960万元(约合1120万美元)的短期借款和长期借款。

由此,堂堂加目前不仅面临收入下滑的困境,其还款压力也是巨大的。

02

涉及多项重大诉讼,超过2023年总收入

而2023年财务表现的不佳,离不开堂堂加在该年份发生的几起重大事件。

《港湾商业观察》在2023年11月8日发表的《堂堂加赴纳斯达克上市背后,持续亏损、裁员、诉讼不止与被执行人》提到,2023年5月份开始,堂堂加旗下共享办公运营商品牌“办伴”位于北京的写字楼突遭清退,“办伴”拖欠物业租户款高至数千万元。

2023年7月,堂堂加宣布北方事业部项目全部关闭。

这一系列事件的影响在堂堂加更新后的财务数据中也有体现。

2023年,一般及行政开支由2022年的9860万增加110.9%至2023年的2.08亿(约合2930万美元)。增加的主要原因是租赁合同提前终止,包括应收账款和合同资产的信用损失准备金增加人民币5420万,因为公司在2023年以直接运营模式关闭了49个工作空间,工作空间出租和运营的应收款项较2022年有所增加。

与此同时,公司一直在与一些租户进行谈判,以租户的租金押金抵消一部分应收账款。然而,由于谈判过程需要时间且结果不确定,公司确认较高的备抵比率,应收租赁奖励的信贷损失备抵减少260万,预付费用和其他流动资产的信贷损失备抵增加850万,以及租金押金的信贷损失备抵增加人民币7590万。

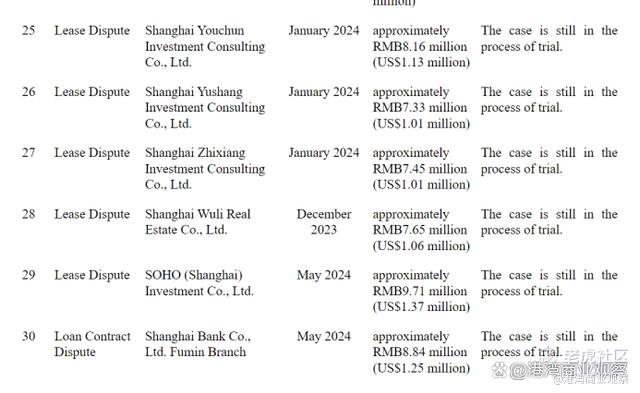

此外,堂堂加坦言称,由于公司终止工作空间租赁,目前涉及多项重大诉讼和法律诉讼,争议总金额超过公司2023年的总收入。

由于堂堂加目前涉及的诉讼主要与直接运营模式下的租赁终止有关,公司预计诉讼对公司流动性的影响将在一到两年内消退。堂堂加将同时与诉讼对手进行谈判,目的是确保降低和解金额并延长付款期限。公司认为,这一策略将有助于缓解其短期现金流压力,正在进行的诉讼产生的不利影响将在较长期内逐步得到解决。

截至最新招股书显示,堂堂加及其子公司共涉及30起可能会对公司造成不利影响的诉讼,其中,2024年以来共有6起,涉及金额共计4914万,目前均处于审理过程中。

中央财经大学副教授刘春生向《港湾商业观察》指出,“堂堂加目前涉及多项重大诉讼和法律诉讼,争议总金额超过公司2023年的总收入的情况,无疑会对公司的IPO进程产生重大影响。诉讼和法律纠纷不仅可能增加公司的财务风险和法律成本,还可能损害公司的声誉和市场信心,进而影响投资者的决策。”

“堂堂加要实现其上市梦,需要积极应对诉讼和法律纠纷、加强内部管理和风险控制、改善财务表现和提升市场竞争力以及加强与投资者的沟通和交流。只有通过这些努力,公司才能够克服当前的困难和挑战,实现其上市目标。”(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。