老龄化点亮大健康之火,平安健康中长线投资性价比已浮现

“长坡厚雪”的医疗服务赛道,一直在寻找一个理想的模式。这个模式要能在提供服务与产品销售之间找到平衡,圈定更多有价值的用户,从而把整体的商业化水平和估值想象力向上提升。而现在,平安健康(1833:HK)证明,其围绕管理式医疗模式进行的一系列战略深化布局,已经成功满足了市场的想象。 $中国平安(02318)$

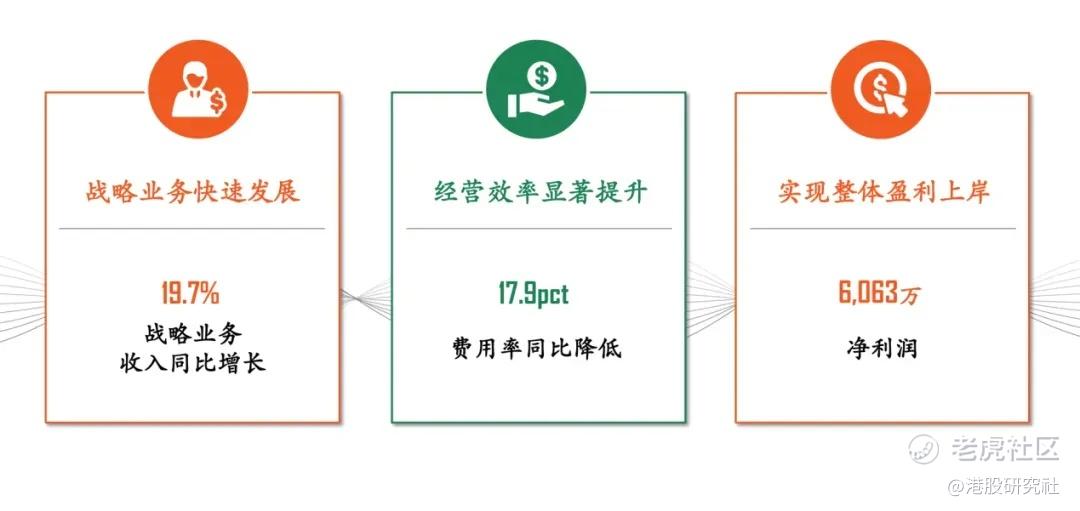

8月20日,平安健康公布了一份让人眼前一亮的2024年中期业绩。数据显示,平安健康报告期内实现总营收20.9亿元,首次扭亏为盈,盈利超6000万,调整后净利润为近9000万。并且,其B端业务延续2023年走势,实现大幅增长;而经营效率的优化也与战略深化同步进行着,费用率在稳步降低。

图源:平安健康业绩会材料

整体看来,平安健康的客户、收入、利润、效率等指标都出现了可喜的提升,这验证了其业务模式存在明朗前景,更说明在人口老龄化趋势下,医健赛道大有可为。结合长期低估的趋势,它的投资逻辑也变得越来越清晰。

“B+F”双端已建立高确定性

平安健康未来最大的增值前景,一定是中国庞大的有医健需求的人群。但这份价值兑现的逻辑,却会更多体现在B端(企业端)和F端(保险及金融客户端)。因为平安健康搭建的管理式医疗模式,会直接连接到更有力的医疗支付方,整体的成本和效果都会达到更好的水平。而从目前的增长状况看,这一点已经得到了验证。

2024年上半年,平安健康F端收入同比增长3.4%至11.2亿元,B端收入同比大增58.8%至7.1亿元。B端和F端的高确定性,是未来提升平安健康资本市场价值的关键因素。原因有如下几点。

首先,B端和F端从数据层面推理,存在明确的潜力。B端的关键点在于高增长,而F端则在于低渗透。潜在利好因素则是F2C、B2C提升用户的二次触达和转化。

在B端,平安健康截至6月底累计服务的企业客户数达到1748家,较去年同期大幅增长了46%,具体的新增服务企业数量大致是550家。在2023年年报中,B端的同比收入增速是81.2%,当时平安健康给出的2024年指引则是中双位数增速,所以增长完全在平安健康的计划之内。

图源:平安健康中期业绩报告

而在F端,平安健康上半年的付费用户数量同比增长约7%至1480万,浦银国际此前在研报中提到,2023年平安健康的F端年付费用户渗透率还只有11%,对应平安集团超过2亿的个人客户数量还有巨大增长空间,渗透率提升预期强劲。

其次,面对不同客户需求,平安健康的产品设计具备较强一站式、差异化特色,具备更强获客吸引力和服务粘性。

比如说B端一直在保持服务升级的“易企健康”,提供“体检+”及“健管+”两大解决方案。平安健康给拥有三万多名员工的某大型央企定制的一站式综合解决方案,既提供全流程医健服务,又和保险理赔系统打通,支付方得到了便利,客户粘性自然得到了增强。报告期末,平安健康累计服务的“体检+”客户数量累计同比增长了48.2%,“健管+”则累计同比增长38.9%。

最后,平安健康的基础设施建设到位,服务能力扎实,不仅保障了基础业务的高质量运转,合作医健服务池的扩容还会进一步吸引多端客户与平安健康缔结合作关系。报告期内,其合作医院近4000家,合作药店23.3万家,合作健康服务供应商10.4万家,合作体检供应商近2500家,可以从多种医健服务的角度满足客户需求。

“双周期”逻辑驱动经营模型优化

B端和F端的确定性逻辑依然基于宏观的居民医健养需求展开,所以它的增长和宏观周期中的利好因素会有很高的匹配度。也就是可以从宏观领域能看到的成长预期,去推导平安健康未来的经营前景。在这方面,有两个大的方向不容错过。

第一个大方向,是人口老龄化驱动的消费医疗健康服务发展周期。其核心是养老需求产业化,催化了家医、居家养老等业务的发展机遇,并扩大了服务交叉销售与综合消费规模的前景。

平安健康中报披露,其养老服务的收入基数目前还在数千万元级别,但增速超过200%。对于一项处于成长初期的业务来说,增速是最重要的。数据显示,平安健康提供的居家养老服务已覆盖全国64个城市,权益用户数较去年底显著增长约50%,NPS同比提升了8.4个百分点,说明其养老服务的设置得到了客户层面的认可,有利于扩大规模。

在落地层面,平安健康在3月联合合作伙伴组建“平安管家安全享老服务联盟”,推出“573居家安全改造服务”标准,标准化促进了服务的普及。今年6月,平安健康正式升级家庭医生服务品牌“平安家医”,以“11312”一站式主动健康管理服务体系深度吃透用户的需求,尤其是养老、慢病管理等长期需求,都会给平安健康的服务提供持续成长机会。上半年,其家医权益用户数已经超过1400万,各项服务间的用户有不错的渗透预期。

图源:平安健康业绩会材料

远期来看,养老产业有很强的“合力”支撑:政策支持,市场需求强烈,老人医健需求可分类为具体服务去执行,所以商业规划难度不大。目前,平安健康已经有了坚实的供给能力,正在持续推进护联体、住联体、乐联体、医联体的建设和发展,其养老服务未来的复合增速值得期待。

不过,业务盘越做越大,对经营效率的要求就会越高。除了主动的控费意识,提效最核心的手段就是技术。这就是第二个大方向,AI等技术迭代形成的降本提效周期。

根据中报披露,平安健康本次报告期费用率同比下降了17.9个百分点。其中最大的功臣就是AI,AI的赋能让期内整体费用同比下降了36.9%。

根据浦银国际的研究,AI在医健领域的两个核心应用点,是辅助诊断和优化应用效率。而在平安健康的应用中也大致如此,例如自研AI Doctor 智能辅助诊疗系统,将数亿条在线诊疗和健康咨询数据转化为数据资产,持续用于模型迭代;12个系列的业务模型群可以赋能全流程业务场景。上半年,AI帮助平安健康实现了90%的慢病管理改善率、99.8%的电子病历甲级率,以及30%的家医服务效能提升。

图源:平安健康

潜力更大的,其实还有医疗数据资产AI化的未来。平安健康拥有领先的五个医疗数据库,并基于它们打造了“平安医博通”多模态大模型,而后又基于医疗大模型,推出“平安医家人”智能医生工作台,把AI技术彻底融入了服务场景。

从中我们不难发现,AI医疗既会在数据层面持续进化,也会因为平安健康应用方式的升级,成为业务提质增效的更好抓手。所以,平安健康未来确定会成为技术发展周期的受益者。

投资情绪已酝酿到位?

这些确定性凝聚在一起时,平安健康资本市场价值就有了更积极的预期。其实早在之前年报公布时,市场就已经确认,平安健康的战略深化有极大概率重塑公司估值。

大摩于3月20日发表的研究报告指出,考虑到公司调整后的净亏损进一步缩减,再加上前端+后端拓展进展顺利,对平安好医生设立的目标价为21港元。瑞银同样认为其增收减亏的前景值得投资。浦银国际、国金证券等机构对平安健康给出的目标价,都远高于其目前表现。

与这些看好观点同步出现的是,自年初以来,平安健康南下资金持股比例一直在稳步上升。到6月进入高峰,目前港股通持股比例达16.48%。可见其底部机会正在被资金悄然把握。

2024年Q1后,平安健康南下资金持股水平明显提升。图源:乌龟量化

这种情形的出现并不让人意外,之前互联网医疗股一直缺乏催化剂,因为规模和战略都还没到出成果的阶段。而现在,短期来看,港股的三大互联网医疗股目前估值都处于低位,但都恰好实现了盈利,反转预期非常强劲。一旦情绪被点燃,便有机会开启反弹走势。长期来看,无论是居民健康需求的增长还是社会养老产业的发展,确定性都已经形成了壁垒。

百亿私募管理人林园投资董事长林园去年说,未来二三十年只看大健康赛道。好的投资标的,需要基本面相对扎实、行业长期发展确定性强、目前有超跌低估现象。平安健康的匹配度非常高,不仅中长线投资价值突出,而且目前依然具有性价比——其估值尚处于破净状态。所以无论是波段机会还是长期布局,平安健康都可以被纳入优势投资组合。随着中报发布,其战略深化带来的改善预期,势必将逐步得到市场的认知。

来源:港股研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。