东方甄选:公司通过多元化渠道战略,成功扩大市场覆盖并提升了品牌知名度

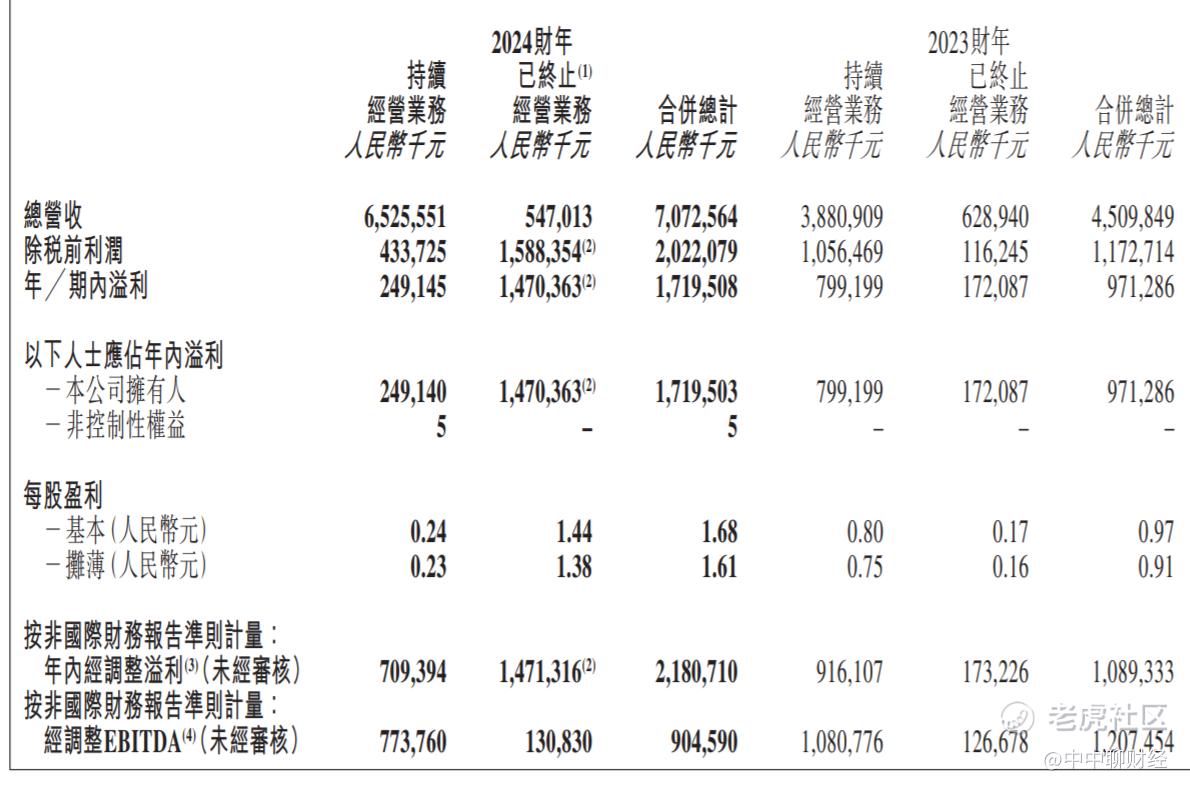

$东方甄选(01797)$ 东方甄选已于8月23日发布最新财报,数据显示:2024财年的总营收达到65.26亿人民币,相比2023财年的38.81亿人民币,增长了68.1%,净利润为17.20亿人民币,较去年的9.71亿人民币有所增长,具体内容及解读如下:

一、利润表分析

东方甄选2024财年的总营收达到65.26亿人民币,相比2023财年的38.81亿人民币,增长了68.1%。这一显著的增长主要得益于自营产品及直播电商分部的强劲表现。2024财年的除税前利润为4.34亿人民币,较2023财年的10.56亿人民币有所下降,这可能与公司在市场扩张和产品推广上的投入增加有关。净利润为17.20亿人民币,较去年的9.71亿人民币有所增长,反映了公司在成本控制和营运效率提升方面的成效。

二、资产负债表分析

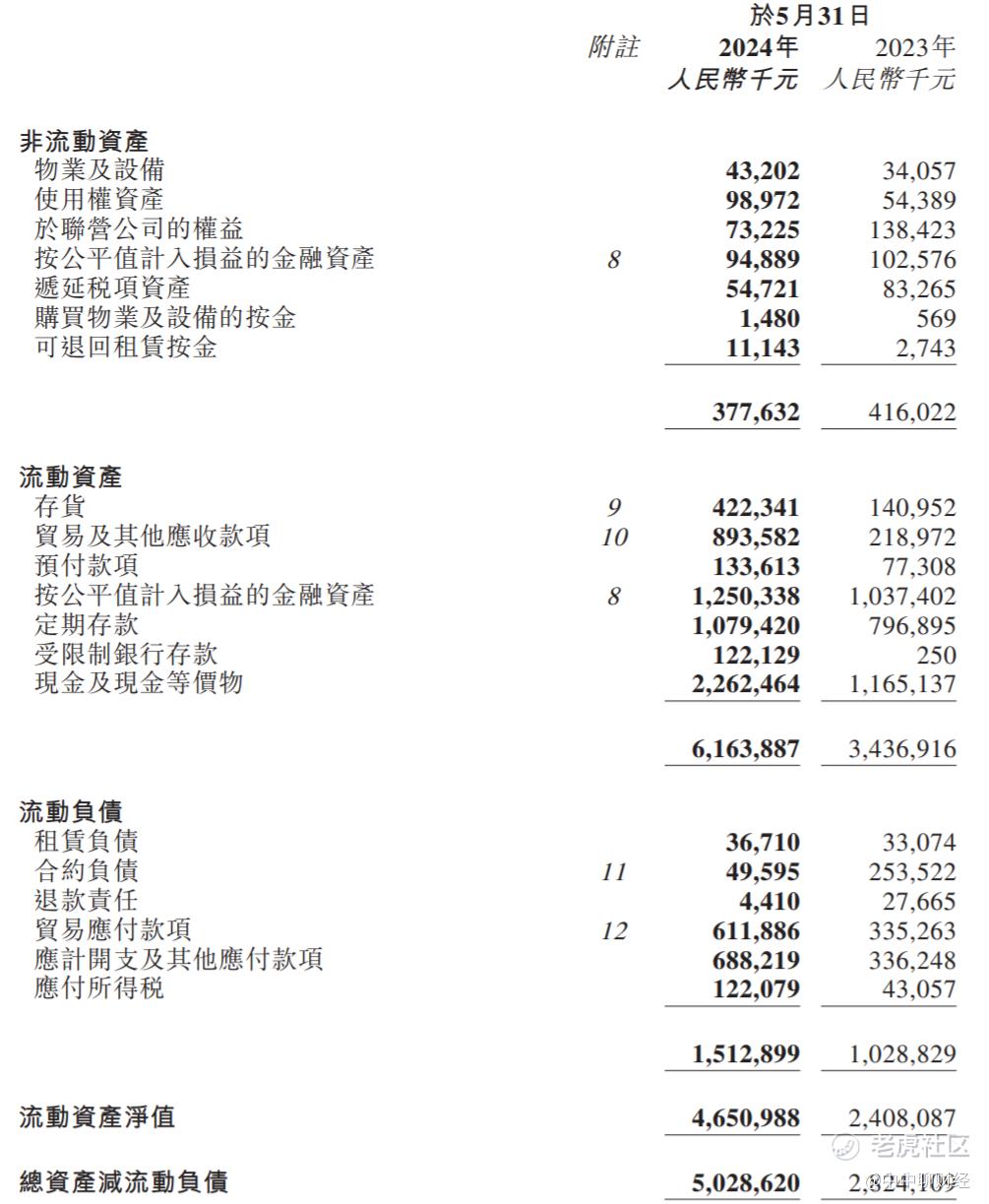

截至2024年5月31日,东方甄选的总资产为65.42亿人民币,较2023年的47.43亿人民币显著增加。其中,流动资产净额为61.64亿人民币,反映了公司良好的短期偿债能力和流动性状况。非流动资产为3.78亿人民币,主要包括物业及设备、使用权资产等。流动负债为15.13亿人民币,非流动负债为5899.90万元人民币,资产负债率为24.0%,较去年的27.2%有所下降,显示公司的财务结构更为稳健。

三、现金流量表分析

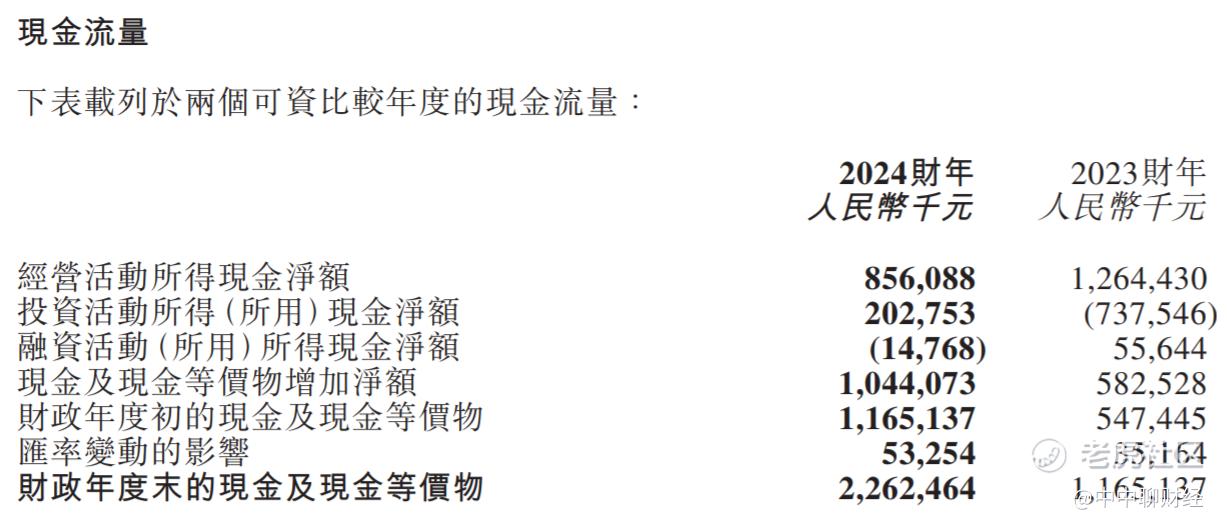

2024财年,东方甄选的经营活动产生的现金流量净额为8.56亿人民币,较2023财年的12.64亿人民币有所下降。投资活动产生的现金流量净额为2.03亿人民币,而2023财年为负7.38亿人民币,表明公司在2024财年进行了有效的资本运作。融资活动使用的现金流量净额为-1477万人民币,主要用于偿还租赁负债。

四、财务主要指标分析

毛利率:2024财年的毛利率为25.9%,较2023财年的38.2%有所下降,这可能是由于产品组合变动及促销活动增加导致的成本上升。

净资产收益率(ROE):根据未提供的数据,ROE可以反映公司利用股东资本获得净收益的能力,较高的ROE通常被视为正面信号。

资产周转率:资产周转率的提高表明公司更有效地利用其资产来产生销售。

五、经营情况分析

东方甄选通过自营产品及直播电商业务实现了显著的收入增长。公司通过多元化的渠道战略,包括抖音、淘宝及自有应用程序等,成功扩大了市场覆盖并提升了品牌知名度。此外,公司在供应链管理上的投入,包括对原材料供应商的直接合作,有助于保障产品质量并提高成本效益。

六、总结

东方甄选在2024财年展示了强劲的营收增长和稳健的财务状况。尽管面临成本上升和市场竞争的挑战,公司通过有效的成本控制和营运效率提升,实现了净利润的增长。展望未来,公司应继续关注市场趋势,优化产品组合,加强供应链管理,并寻求新的增长点以保持竞争力。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。