2024.08.21 除了业绩,英伟达最担忧的一点

美股在经历了一轮猛烈的上涨后,距离历史高点仅一步之遥,但随后却难以继续前进。股市回调打断了标普500指数20年来最长的连涨纪录。与8月初恐慌性抛售期间的“极端负面势头“形成对比的是,"兴奋”情绪依旧占据上风。 $QQQ 20240821 467.0 PUT$ $

在短短八天内,基准股指上涨了近8%,仓位恢复到较高水平。花旗集团表示,就在上周,标普500期货新增了近160亿美元的多头押注。美国10年期国债收益率下跌6个基点,至3.81%。

美股结束此前多日连涨势头收低,市场关注央行年会,在杰克逊霍尔全球央行年会将于周四召开之前,几乎没有任何推动市场的催化剂。周五美联储主席鲍威尔的讲话将被市场人士认真研判,以寻找有关今明两年降息次数和时间预期的暗示。“问题是降息将是 25 个基点还是 50 个基点,这将是许多解读的焦点所在。”

前两天有一个比较劲爆的消息在海外扩散,一个比较著名的金融自媒体发帖称“周三,美国劳工统计局将下调2023年4月至2024年3月期间的就业岗位数量,下调幅度最高达100万。这意味着过去一年记录的所有‘超出预期’都将是不及格的,美国就业市场的状况比政府承认的要糟糕得多。”

这个怎么解读呢?这里我先给大家铺垫一些基础知识。

首先,美国的非农就业数据来自于抽样统计。每个月美国劳工统计局都会通过抽样获得雇主的反馈,并且据此发布一系列行业的就业估计数据。

然后在新的月度就业报告中,又会根据更多企业提交的工资单数据来对前几个月的数据进行修正。

一般而言,这种修正都是向下修正,因为存在非法移民。所以实际的就业人数总是低于工资单数据的,这也就是非农就业经常下修的原因。比如去年8月份,美国劳工统计局也对前一年的非农数据下修了50万。

这也可以解释过去这一年多时间里,为什么美国的失业数据和就业数据经常“打架”。因为就业数据一般是通过领取失业金人数来进行统计的,由于非法移民挤占了一部分正常居民的工作机会,所以造成了失业率增加,且非农数据又超预期这种相对矛盾的情况。

所以这里下调就业岗位数量,在我看来是比较正常的行为,不宜做过度解读,八月初美股的大幅波动就源自于衰退预期交易,最近又因为PMI、零售数据等超预期而击退了衰退预期,所以全球市场顺势强势反弹,这里我认为需重点关注即将到来的杰克逊霍尔年会,年会上鲍威尔对于当前经济状况的阐述和降息预期的态度会对市场产生深远的影响。

今晚关注vix期指交割、美联储会议纪要、劳工部该就业数据。

---------------

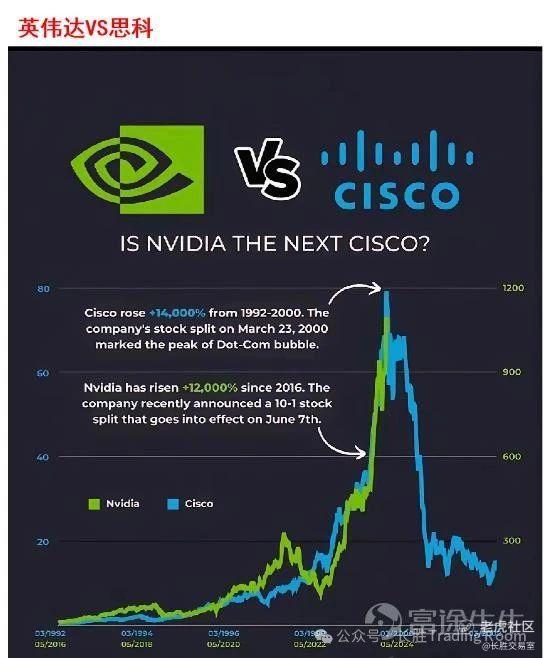

每个时代,都有时代的故事甚至神话,但总有神话都有破灭的那一天,在英伟达市值超过3万亿美元之后,很多人担忧英伟达成为下一个 $思科 (CSCO.US)$ ,1995年彼时互联网已经刚开始萌芽,当时微软的操作系统,英特尔的处理器、和思科的网络设备,被世人称为wintelco体系,代表了PC软件,硬件,网络三大标准。

从1990年上市时的每股0.17美元,一路飙升至2000年3月的80美元,十年间涨幅超过470倍,而95年2000年,思科涨幅7倍,思科总市值达到了5550亿美元,成为当时美股市值最高的公司。然而好景不长,2000年互联网泡沫爆发,科技行业陷入寒冬,对网络设备的需求急剧下降,思科的业绩也一落千丈,思科的股价在短短2年时间内跌幅高达80%,并从此一蹶不振。

如今英伟达的走势颇有思科当年的势口:

那么英伟达会成为下一个思科吗?实际上有这样的担忧,也是不无道理的,因为如今的英伟达和当年的思科有很多相似处:

首先它们都是时代的翘楚,卖铲子的前沿:

思科→互联网时代,交换机王者,份额60%+;

英伟达→AI时代,算力芯片霸主,份额90%+;

其次它们都是诞生在政府的大力支持下:

思科→1993年克里顿政府的“信息高速公路计划"

英伟达→2022年拜登政府的"芯片法案“

最后他们都有一些隐忧:那就是缺少超级应用支撑,企业投入和收益不对等;

互联网泡沫破裂之前,互联网热潮令IT投资快速增长,仅1999年,美国投向网络的资金达1000多亿美元,超过以往15年的总和,但彼时大量互联网公司仍旧持续性的亏损,且出现财务状况恶化及财务造假等状况,加快了互联网的蜂拥兑现;

而当前AI也面临同样的问题,即AI的投入远远大于产出,就拿AI最前沿的openai来说,今年或面临高达50亿美元的巨额亏损,其它AI研发公司也是亏损累累。如果找不到应用,投入就是无底洞,这是和当年互联网一样的问题。

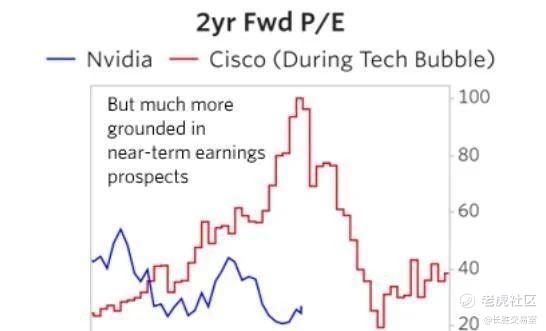

不过其实也有很大的差别,首先是货币环境不同:1999年-2000年,美联储开始大幅加息,2000年互联网泡沫被刺破,也就是说互联网泡沫是在加息背景下被刺破;而当前,AI可能存在一定的泡沫,但是美联储的货币政策即将走向降息周期。一个加息;一个降息;

显然AI现阶段所遇到的货币环境更加温和,其次是价格不同;当年互联网危机时候,纳斯达克市盈率高达200倍;而现在纳斯达克市盈率仅在30-40倍之间,美股没有大泡沫;此外,当年思科泡沫破灭前夕,市盈率高达100倍,而现在英伟达也仅仅30倍;

现在无论是美股还是英伟达本身,都不如当年的泡沫大。最最核心的是大厂资本开支正常:AI的主要投入是云计算大厂,而海外云厂商的资本开支并未如互联网泡沫阶段一年投入超过过去15年那样的非理性的飙升,而是与业绩同步上升的良性趋势。

既然大厂的AI投入是理性的,那么也就是可以持续的,虽然,英伟达会不会是下一个思科,分歧很大,但我认为英伟达暂时不会成为下一个思科,

主要判断是基于如下两点:

1)美元货币问题:美元现在虽然有巨额的债务问题,美元信任也在下滑,这个是大家最担忧的问题,然而信任下滑是一个很漫长的事情,而非一下子巨变的事情,毕竟暂时没有新的货币替代;美元货币信任真正的巨变需要一场宏观巨变;比如俄乌战争,俄罗斯全面战胜乌克兰,打得西方世界节节败退;比如中东问题,美国挽救不了以色列;这种宏观的巨变才能够造成货币信任的迅速下滑,才容易引起股市的巨变,否则美元是有货币问题,但是其地位依然不会改变,那么美元信任问题带来股市的问题,将不会很大。

2)英伟达的护城河高于思科:尽管当年思科也是神一般的存在,但是思科的护城河要远低于英伟达;思科的护城河在于网络技术,在软件生态上起步很晚,而网络技术是很容易被copy的,因为思科现在相较于晚起步的华为、H3C的优势也并不十分明显;

但是英伟达的护城河在于摩尔定律,半导体是不太容易被超越的,此外英伟达也有软件平台CUDA,它有打造自己的独立生态,这点相较于纯硬件企业,护城河更高。英伟达至少在未来2-3年仍将保持高份额,不容易被取代;因此我认为英伟达,暂时不会成为下一个思科;AI的泡沫也没那么容易破灭。

好,这个问题聊完之后,我们聊下短期走势以及中报期业绩的问题,这也是很多朋友担心和关注的,我最担心的还是达子下周的财报,按照当前这个走势,财报很有可能利好兑现,现在市场上很多人会说,达子当前业绩非常好,营收和利润大概率会超出市场预期,机构也消化掉了Blackwell的延期,财报后能涨到150美元。

这显然过于乐观了,达子从140美元跌到90美元,机构主要在炒作Blackwell至少延期了4个月,从90美元企稳反弹,则是机构在炒作Blackwell没有延期,或者就算延期了,也对业绩没影响。所以这次财报关注的重点,其实并不是业绩,而是Blackwell量产交付的数据。

台积电前几天发布公告说,Blackwell要延期,因为良品率现在还有一些问题;SMCI财报电话会议里面说,Blackwell在三季度不会贡献任何收入,在四季度会贡献一点,到明年一季度才会真正对营收有贡献;这两大风向标都在告诉我们,Blackwell肯定是延期了。现在按照Blackwell没有延期,把英伟达的股价炒作爆拉了45%,那一旦确认延期了,市场就会重新定价,所以股价会进行修正。

即使乐观的高盛,也不敢把达子目标价上调太多,财报前估计就能到135美元,那财报后怎么走呢?我想,达子目前有极大的概率在上演炒消息卖事实的经典套路,类似的剧情,我们在美股里面看到的太多了。财报前无脑暴涨,财报一出,业绩见光死,开始一泻千里。退一步说,当前达子底部已经反弹了45%,这需要多好的业绩,才能支撑当前的涨幅。

所以我个人建议是如果仓位重,财报前,加上现在股价位置,都还不错,可以分批减少一些持仓,把利润锁住,让利润奔跑或者做交易对冲都可以,不建议盲目追高call。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宝宝金水_·08-21[晕] 市场走势如此波动,值得警惕点赞举报