快手2024年中报数据解读

快手2024年Q2业绩概览:

快手中报交卷,总体来说算是喜忧参半:

喜1:经营业绩超出预期:

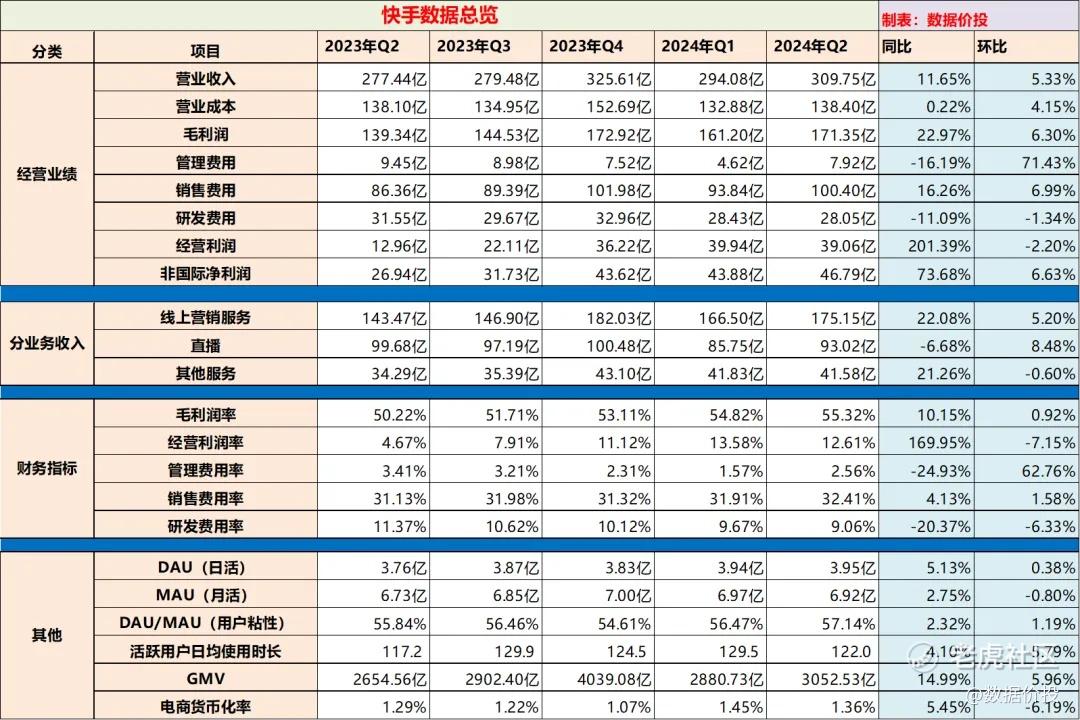

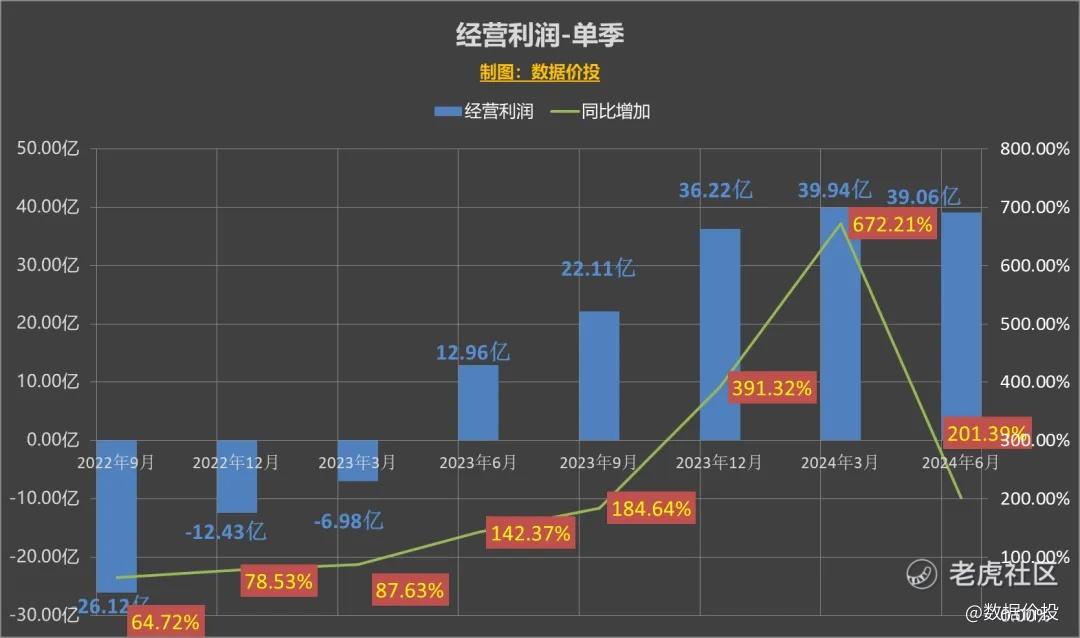

营收309.75亿,同比增11.65%,非国际净利润46.79亿,同比大增73.68%,均超出了预期;且自扭亏为盈以来,已是连续第5个季度利润获得稳定增长,进一步证明了其持续赚钱的能力;

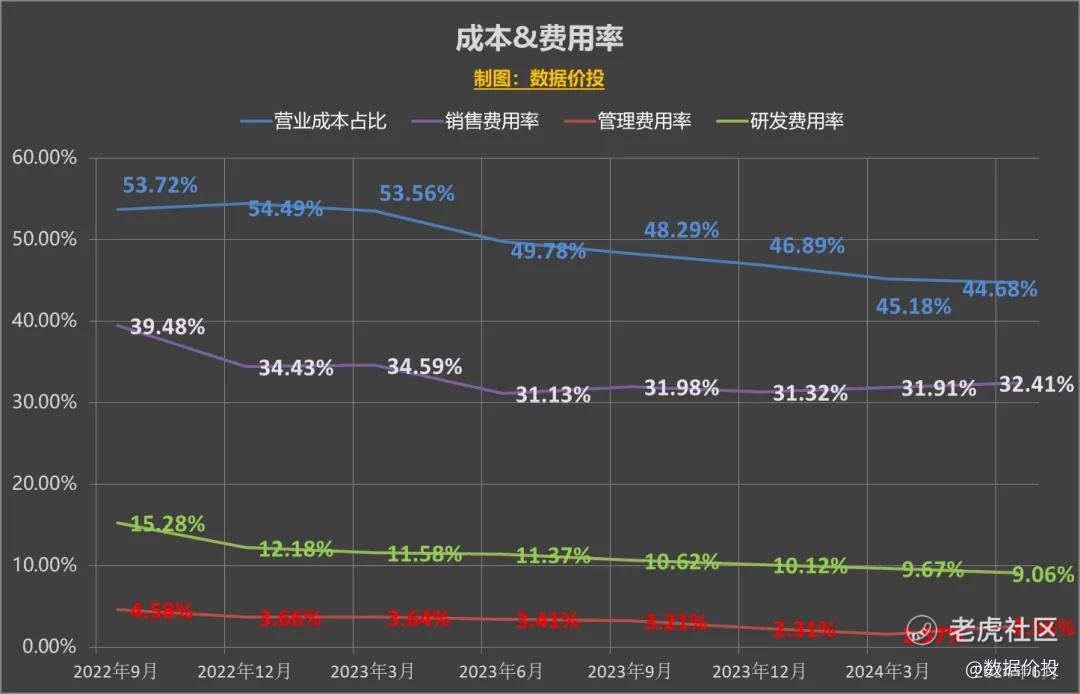

且毛利润和经营利润也都取得了增长,主要归结于“降本增效”的继续,营业成本仅微增0.22%,而管理费用则同比降低了16.19%;

喜2:直播业务下滑趋缓企稳,稍超出预期:

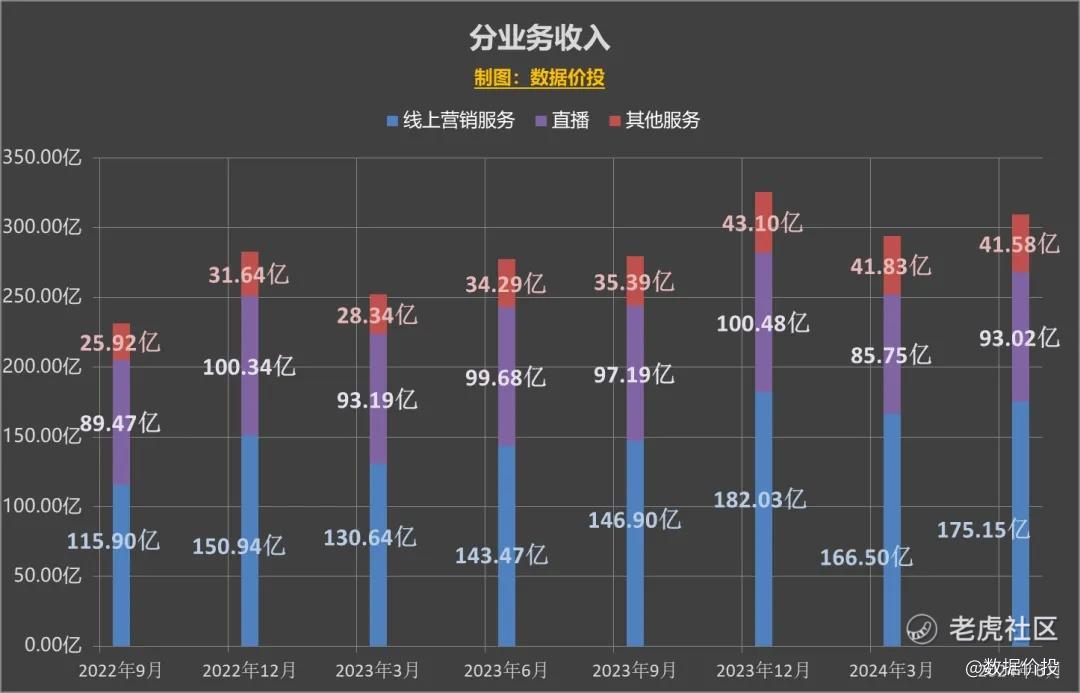

虽然直播收入仍下滑了6.68%,但相比上季的-7.98%有所收窄,呈企稳趋势。

主要归功于搭建了区域团体,引入了优质的新公会,签约公会机构数量同比提升近50%、签约公会主播数量同比增长60%。

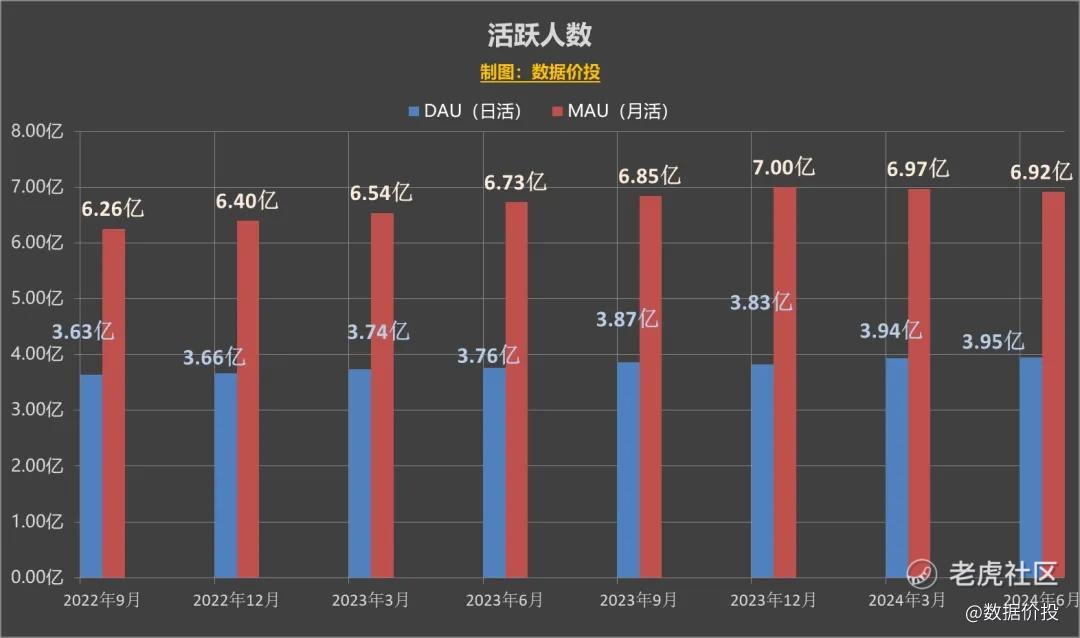

喜3:用户基本盘仍稳固:

DAU同比增5.13%至3.95亿,MAU同比增2.75%至6.92亿,在高基数下仍取得低个位数增长;

用户粘性(DAU/MAU)为57.14%,电商货币化率1.36%,同比均稍有增长。

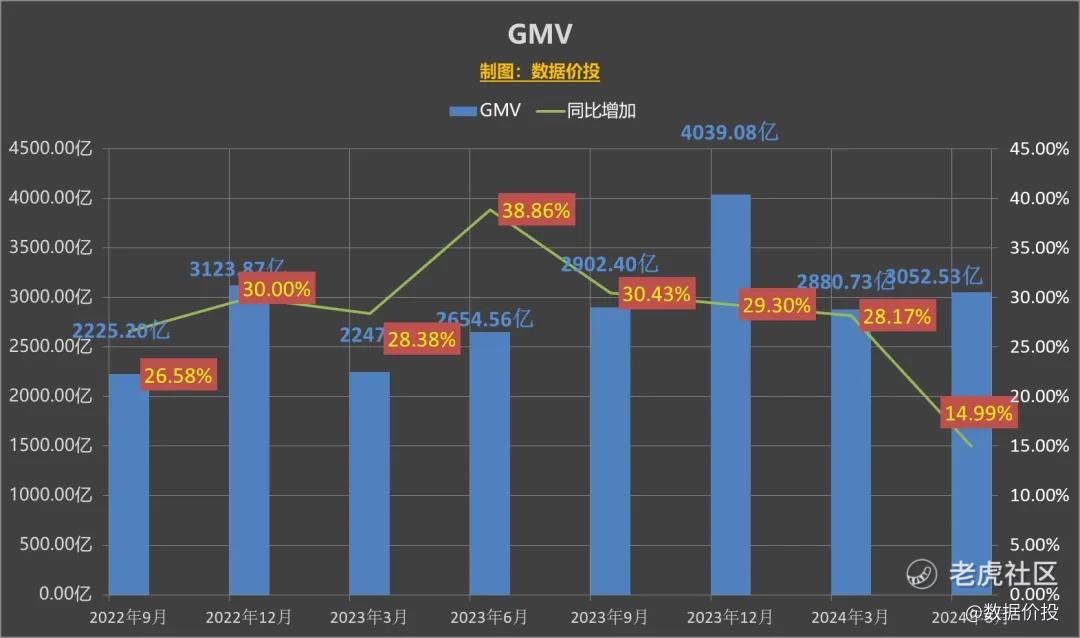

忧1:GMV增速大幅放缓:

之前就传出:

“根据晚点的披露,Q2时抖音及快手这两大电商平台的增速终于双双放缓,对于传统电商的竞争压力也稍趋缓。

同据易观分析,“618” 期间拼多多、淘宝天猫、京东三家电商平台合计成交额增速为 11.2%,抖音、快手两家内容平台合计增速为 24.3%。考虑到三大电商平台销售额是抖音、快手之和的近四倍,这意味着直播电商的追赶速度放缓。”

但即使如此,也没有想到快手Q2的GMV增速直接大幅降至14.99%的位置,相比之前的30%直接腰斩。

要知道在快手的业务中,是越来越依赖于电商的:包括线上营销服务中的内循环广告,直播业务中的电商买量以及其他服务(电商佣金)。

GMV增速的下滑未来也必将更多的对于快手的业绩增速形成压力。

忧2:业绩增速放缓,新的平衡点在哪里:

本季来看,虽然说营收及利润超出预期,但部分也是因为预期并不高。

和之前几个季度相比,营收及利润增速均是出于下降的通道之中,面临的问题是:下降的底在哪里,在什么位置可以达到新的平衡点。

本季来看,虽然线上营销服务(广告)收入整体增速22.08%还不错,但根据报表描述:其中的外循环广告是“增长显著”,而内循环广告(电商广告)则是“取得稳健增长”,内循环广告相对而言是拖了后腿的;

而其他服务(电商佣金)收入同比增速为21.26%,相比上季时的47.60%也是大幅下滑。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务收入

三、用户活跃

四、电商GMV

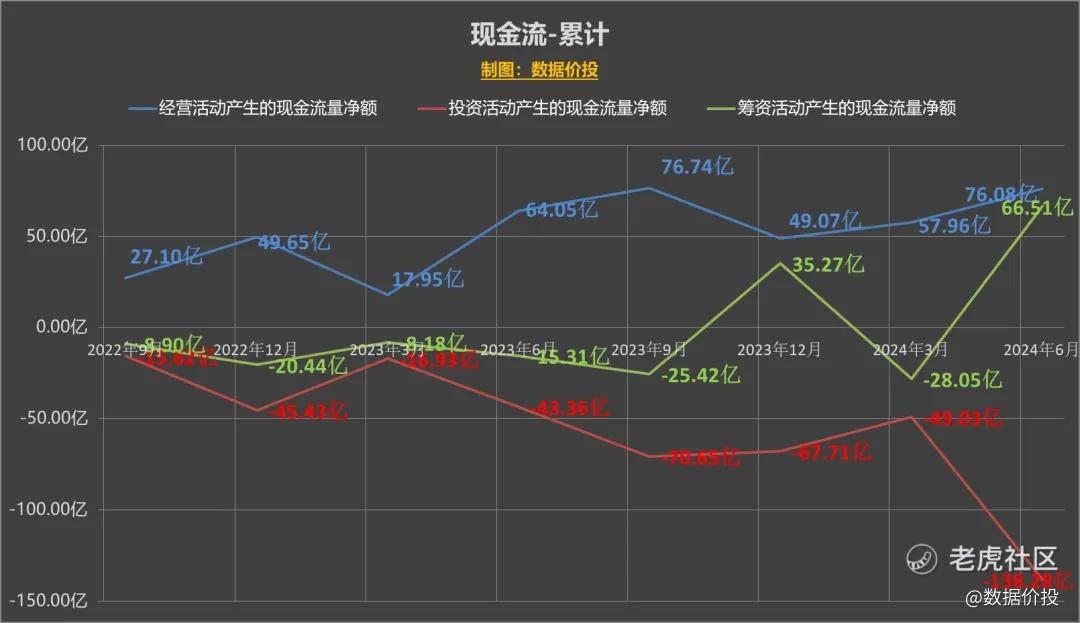

五、现金流

六、成本&费用

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。