京东掀翻“内卷”牌桌

本文来自:表外表里 ,作者:张冉冉 赫晋一 薛程鹏,编辑:曹宾玲 付晓玲

2024Q2财报季,京东以一己之力拉高了大盘。

据财报披露,京东本季度Non-GAAP净利率首次达到5%水平,大超市场预期;核心零售业务延续增长趋势,其中日百品类收入同比增长8.7%,为近两年最高增速。

业绩发布第二天,美股收盘暴涨8.5%,今天涨势继续,用投资人的话说,“京东终于熬出头了”。

在过去一年多的电商价格战里,京东似乎是最迷茫的一个,外界也看得云里雾里,但其实京东从未偏离航道。

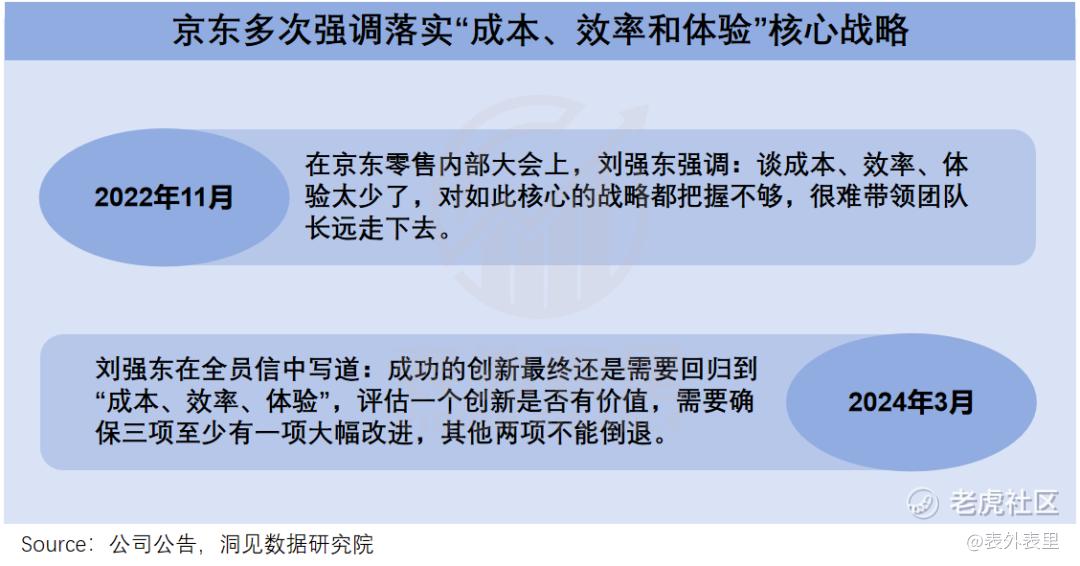

2022年的内部大会上,刘强东花了长达3小时的时间明确京东在“成本、效率和体验”的核心战略。

今年3月的内部信里,也再次强调“成本、效率、体验”中至少有一项大幅改进,其他两项不能倒退,才有可能创新成功。

通俗来讲,用户体验的改善是包含产品、价格和服务的系统性工程,启动这个工程的钥匙,在于成本和效率优化。

正如当年京东大战苏宁时,轰轰烈烈的价格战只是表面,能够在供应链效率和成本上有绝对竞争优势才是制胜的关键,而这来源于京东对供应链基础设施和技术研发的长期投入。

本季度京东的亮眼财报,正是这一战略再次落地的成果。

一、购买体验三连击,破除“用户出逃”质疑

京东最新的季活用户数,让人眼前一亮。

据披露,平台季度活跃用户总数同比增长两位数,涵盖新用户和现有用户,特别是两年及以上的用户以及PLUS会员,且这样的增速已经持续了3个季度。

自从京东卷入价格战漩涡后,关于其“用户出逃”的争议就不曾停歇,但用过的人或多或少都会能感知到,京东真香了。

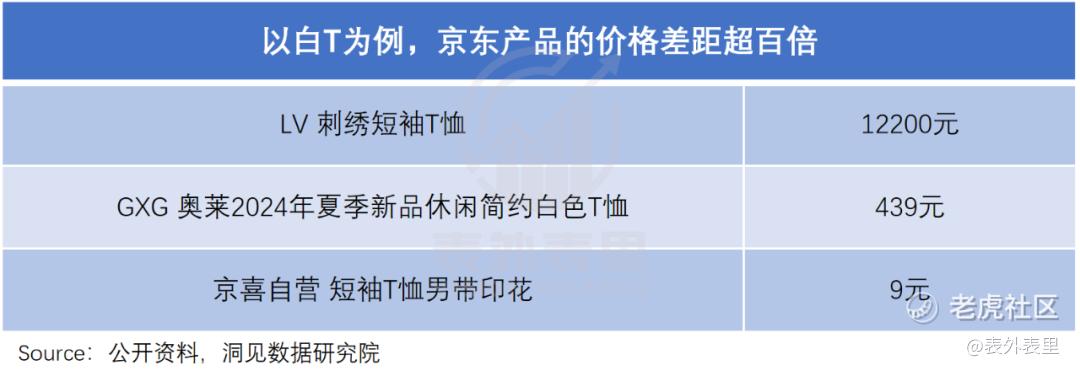

以鞋服为例,过去京东广为人知的服装品牌,多是LV、Dior等奢侈品大牌以及绫致、李维斯、维密等KA品牌,一件T恤动辄成千上万元。

去年,李维斯等海内外知名品牌奥莱店开始上线京东,价格下探至几百元,百元内的白牌以及产业带集合店也如春笋般冒出。

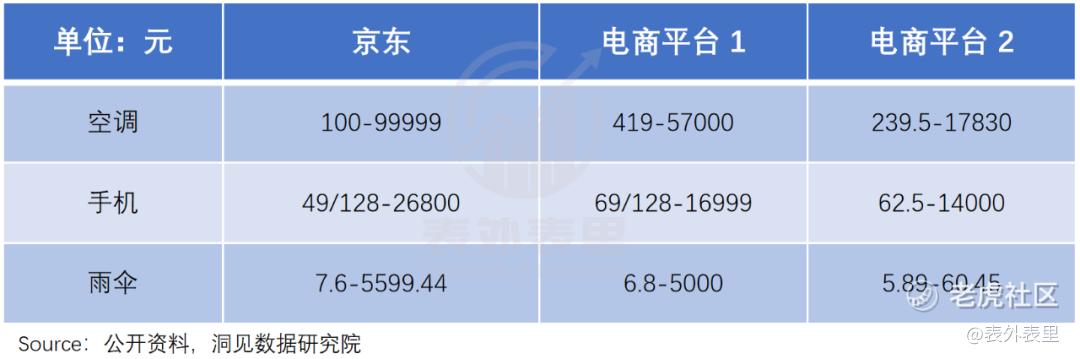

类似的品类丰富也发生在3C家电和日用百货上。可以看到,京东在空调、手机上覆盖的价格带明显更广,雨伞类的最低价也与其他平台不相上下。

而这些产品供给的背后,都有一个熟悉的身影——POP商家(第三方商家)。据统计,搜索“天堂伞”,排前十的低价商品均来自于POP商家;“小米手机”前十推荐中,POP和自营也各占半壁江山。

很显然,执行低价战略一年多后,京东增加了不少低价实惠的产品,吸引到了新老用户。

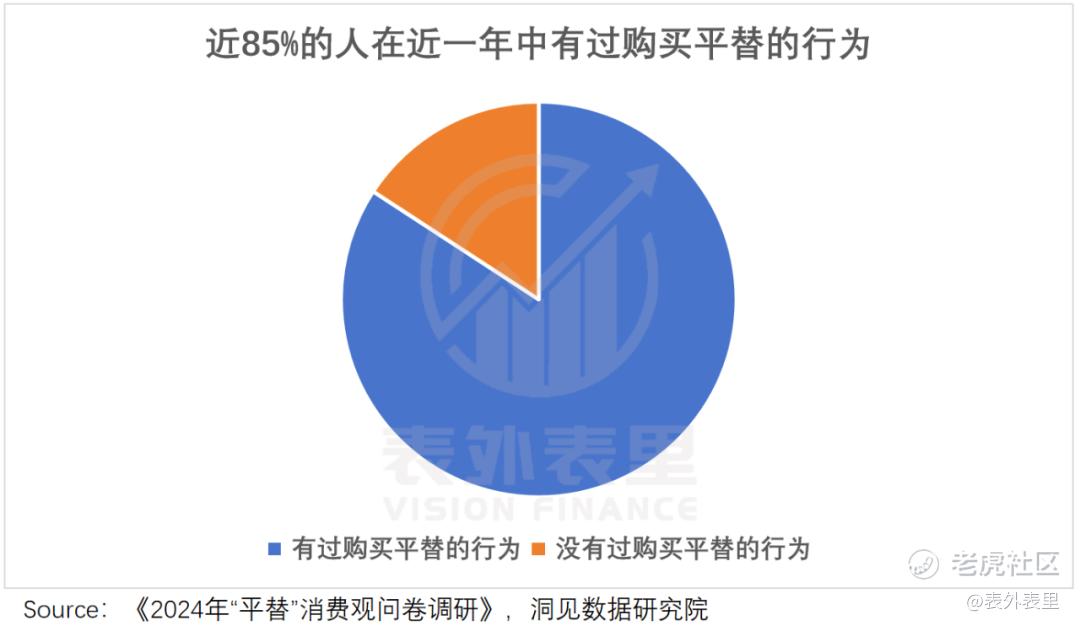

毕竟很少有人能够拒绝物美价廉的诱惑,即使是五环内的消费者,也会有想买平价好物的时候。今年4月的一份调研显示,近85%的受访消费者有过购买平替的行为。

而这样朴素的需求,很长一段时间里却难以得到满足。

有业内人士在不同电商平台上买了1000款低价商品,发现其中80%的产品货不对板、缺斤少两,甚至有严重的质量安全问题。

瞄准低价低质这一痛点,京东除了扶持POP商家扩充低价供给,也向上游吸纳优质产业带工厂——今年5月,京东将“京喜”升级为“京喜自营”。

事实上,2019年京喜就已经上线,但却高开平走了。只因彼时京东更多的注意力还是在品牌上,对白牌商家的经营指导并没有那么细致。

而如今,京喜自营面对白牌商家推出了全托管模式,即商家只需要负责生产环节,运营、物流、售后等环节则交给京喜承担,商家运营难题迎刃而解。

在招商过程中,京喜还强调“有底线、够用”的品控标准,保证品质不变形。目前,京喜自营稳定合作的核心产业带有数十个,预计今年底合作工厂将超过1万家。

据报道透露,“京东高层非常重视,对这个模式也很有信心,经常亲自指导。”

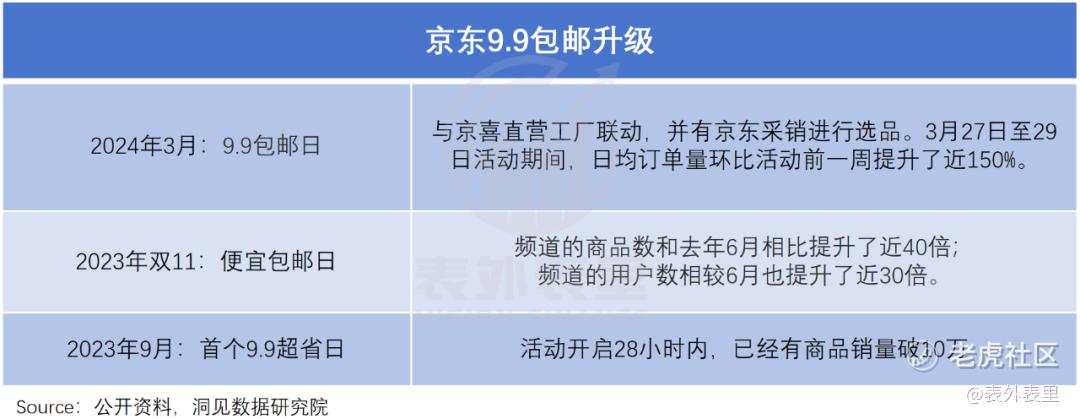

然而酒香也怕巷子深,为了吸引用户目光,京东又升级了9块9包邮活动,并推出“京东超级18”促销活动,让用户只花18元就能薅到飞天茅台、智能电视,把低价促销常态化。

当然,丰富低价产品固然重要,但京东核心的中高端消费者同样关注品质和服务。深谙这一点,京东也不忘在老用户关心的地方耕耘。

以其一直弱势的美妆品类为例,今年618交易额同比增长100%的品牌数量由2022年的10个激增到2300个,赫莲娜、海蓝之谜等贵妇美护品牌也投入京东怀抱。

3C家电品类则通过“先人一步”的计划,把京东做成一个抢先尝鲜的渠道,努力攥住电子爱好者们的心。

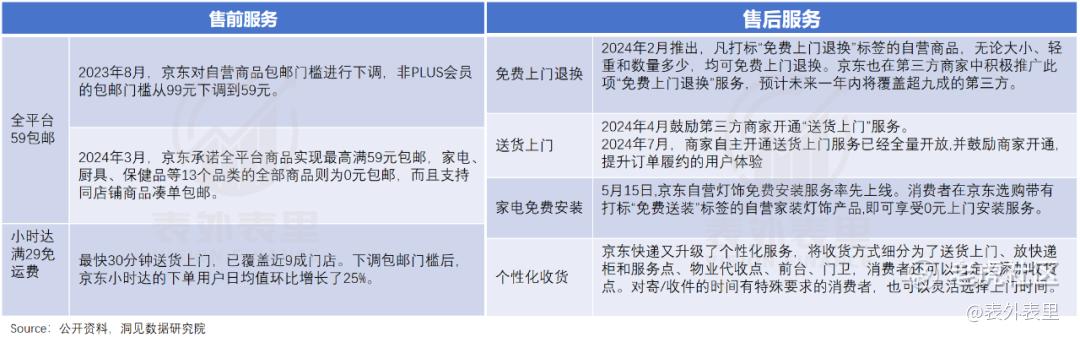

在售前和售后的服务上,京东也争取让用户满足,比如去年8月将自营商品的包邮门槛从99元下调到59元,今年又将59元包邮服务从自营扩展至全平台商家。

京东2024Q1电话会议提到:调低包邮门槛的举措让商超订单量重新恢复增长,而且购物频次要明显高于ARPU值的增长。

不难看出,京东在价格、产品、服务等方面的举措,确实取得了一定的实效。但无论是坚持平价好物还是升级服务都需要烧钱,京东要如何兼顾增长与利润呢?

二、跳出补贴“价格战”,在供应链上“深挖洞”

这一季,京东展示了一把“越打价格战利润越多”的戏码。

如下图,618大促当头下,京东2024Q2毛利率同比增长1.37%。净利润也创下2023Q1之后的历史新高,达126亿。

这让曾担心补贴会吃掉京东利润的市场,转而又质疑起“京东舍不得补贴,低价不够彻底”。

对此,财报的解释是:在大促季,我们通过供应链能力和有纪律的投入继续提升价格竞争力,而非依赖于补贴。

而其实,不止此次的大促季,京东一直都有在供应链上做文章。

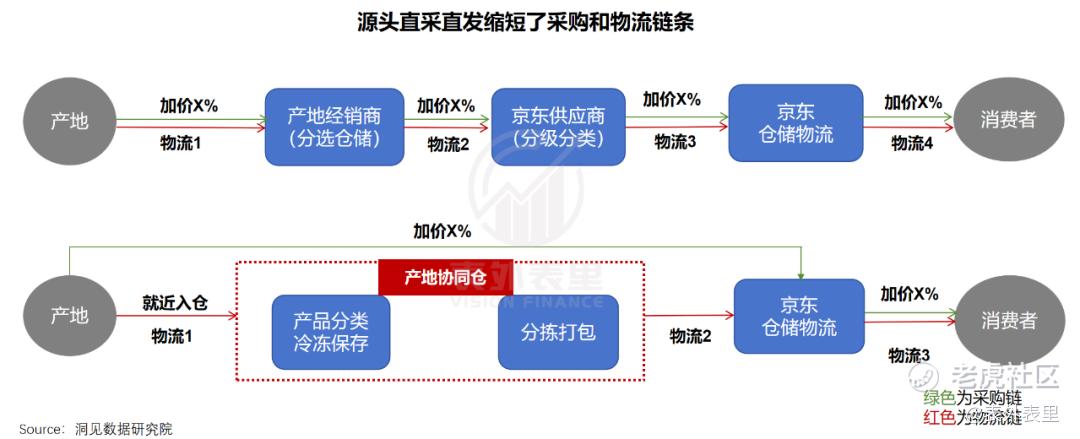

之前其作为最大的单一零售商,就通过大量采购,向供应商换取更优惠的采购价格。最近一两年,更是将手伸向了商品源头。

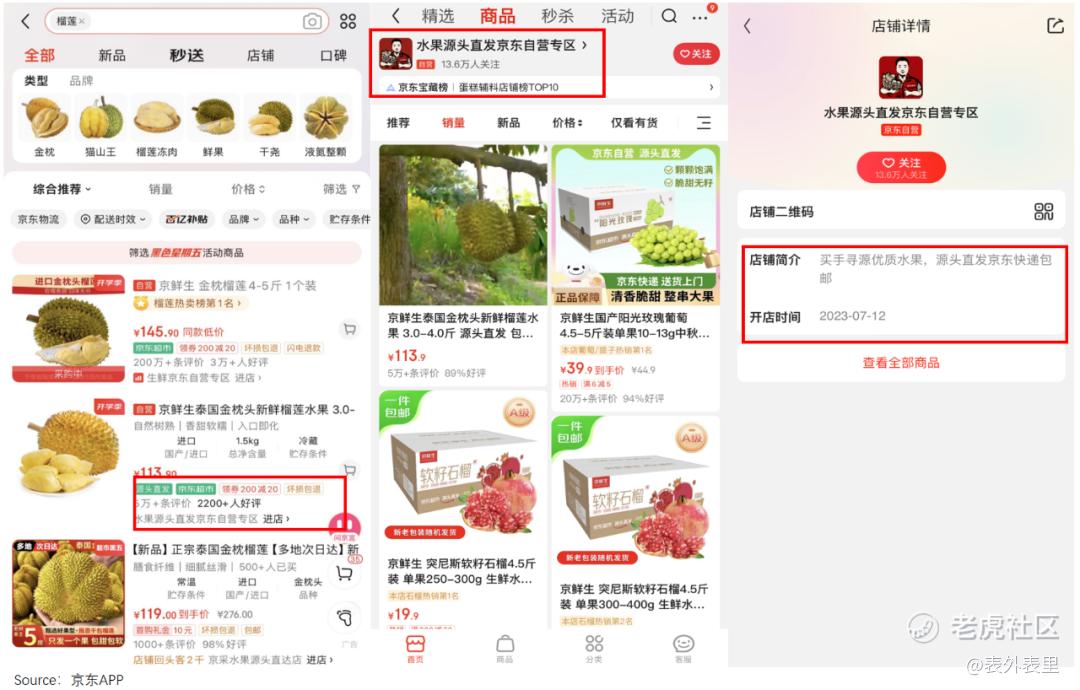

以榴莲为例,搜索排在前三的都是“泰国产地,直采直发”,100左右就能入手,不再是“榴莲刺客”。

说白了,这种产地直供的方式,相比传统向供应商采购的模式,避免了“二道贩子”的层层加价,将价格直接打了下来。

且这些榴莲,通常在泰国加工包装后,即运往国内京东仓,由京东冷链运输发往全国,同样绕过了之前多道物流转运的流程,降低了运输和损耗成本。

而在国内,京东的物流基础设施建设投入得更多,运输链在持续缩短。

可以看到,截至2023年末,京东物流在国内拥有近70个产地仓。甚至曾经不包邮的新疆、西藏,如今也都有了专属仓——去年在西藏林芝开设前置智能仓,今年新疆产地也开仓运营。

截至2024Q2,京东供应链基础设施资产规模达1560亿元,同比增长11%。

以西藏仓为例,有产地供应商表示:以前给内地客户发一箱松茸酱油,光快递费就要300元,现在京东物流提供仓配一体化服务,成本大大压缩。

物流调度方面,也是一样的情况。最新财报显示,二季度京东物流在网络布局、基于算法的车辆调度能力、产品结构方面持续进行优化,带来盈利水平大幅改善。

也就是说,京东通过源头直采直发,减少加价和流转环节,以此腾挪出空间实现低价。

不过,京东显然并不满足于生鲜品类。

上述提到的全托管模式的京喜自营,目的就是扩大源头工厂直采直发——据悉,目前京喜自营的采销人数,占比团队的三分之二。

可以看到,京东还在持续招聘采销人员,要求具备“和产业带工厂合作,获取低价白牌市场资源”等关键条件。

为此,继去年年底给采销涨薪后,京东今年再次宣布,一年半时间里,采销年度固定薪酬将由16薪提升至20薪,业绩激励上不封顶。

这一切,都指向管理层最新业绩会上所说的:低价不是牺牲体验、质量,而是规模效应,挤掉水份获得低价。

当然,这些内部调整受益的还是自营,无法辐射POP商家。而当下的“价格战”局势下,这波群体是最容易出纰漏的。

如最近有商家在采访中表示,“平台卷我的售价,我只能卷产品材料质量”。而一旦“低价低质”的商品充斥平台,势必会影响用户体验。

这样的情况,显然不是京东愿意看到的。

事实上,京东一直在给POP商家减负。比如,入选“百亿补贴”频道的POP商家扣点会自动降到0.6%,而以往不同类目扣点为3%-8%。

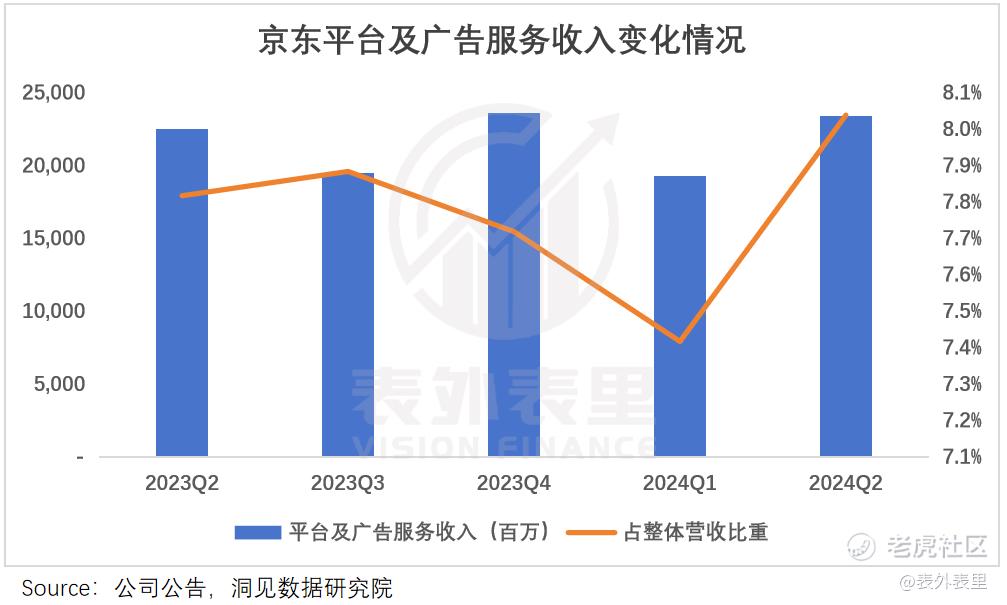

这反映在数据上,即使2024Q2活跃POP商家高速增长,但京东平台及广告服务收入占营收比重却和去年同期持平。

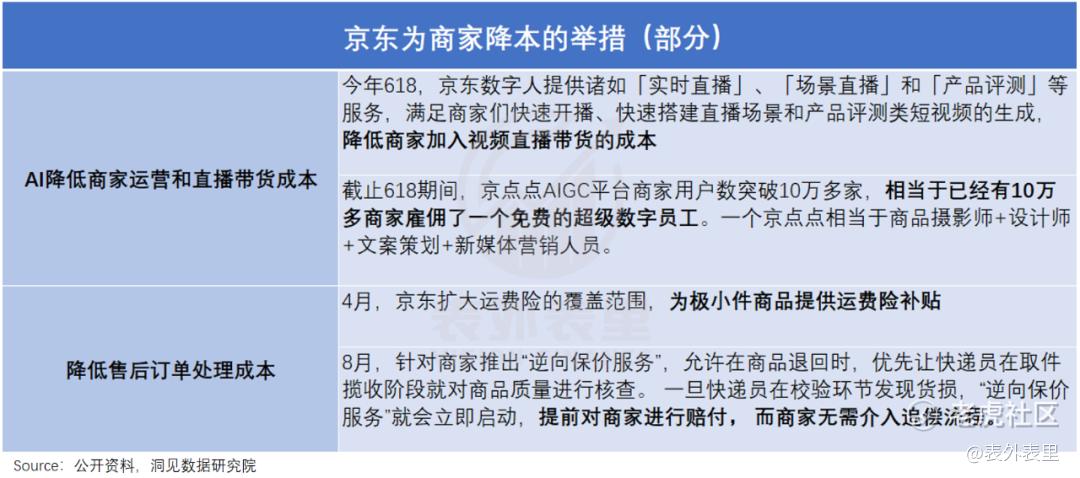

此外,今年又在直播带货和售后等日常经营上辅助降本。

比如,各家都在卷的“免费上门退换货”,让商家苦不堪言。而京东推出的“逆向保价服务”,将退货可能出现的货不对版等问题,在快递取件阶段就进行核实,减少了售后纠纷。

种种迹象来看,相比短期冲业绩,京东更重视在供应链效率、商家增长等长期优势构建上的“深挖洞、广积粮”。

小结

两年前那场业界出圈的内部讲话中,刘强东针对“低价心智”,发出了三个灵魂拷问:

一个电商平台是否具备做低价的能力?在保证低价的同时,是否能够确保平台服务质量的水准保持?在利润和企业自身发展面前,是否能够长期保持体验、服务、性价比之间的平衡?

这无疑在本季的京东财报里,得到了回答。而这可能只是开始,毕竟保持低价是系统性策略,也是一个长期工程。 $京东(JD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。