四家农商银行被“敲打”,常熟银行们“活下去”被提上日程

文 | 萧田

因在国债二级市场交易中涉嫌操纵市场价格、利益输送,常熟银行(601128.SH)、苏农银行(603323.SH)等4家农商银行被交易商协会“点名”。

农商行作为地方法人商业银行,市场定位是支持“三农”和小微企业主力军。

但去年以来,在“大行放贷、小行买债”叠加债券市场资产荒+策略荒的背景下,农商行开始偏离主业,对债券市场参与度明显上升。

因此,监管多次喊话防范债市风险,希望中小银行业务回归本源、弱化债券投资。

但江苏这四家农商行仍“剑走偏锋”,这背后透露的其实是长期的生存困境。

1、“农商行四小龙”买债触及监管容忍线

招联首席研究员董希淼表示,受经济下行等因素影响,今年以来有效融资需求不足,一定程度上出现“资产荒”,部分中小金融机构信贷难以有效投放。另一方面,市场信用风险有所上升,金融机构资产质量下降压力较大。

“在这样的情况下,国债由国家信用背书,具有较强的安全性,成为金融机构资产配置的重要选择。”

而在这之中,与基金、资管、券商等机构相比,农商银行最大的优势就是资金充裕。

这也解释了为何农商行成为了最为活跃的利率债买盘之一。

一份券商的研究报告分析表示,这四家被查的农商行在利率债市场,特别是中长端利率债市场特别活跃。一度被称之为“利率债农商四小龙”。

客观而言,“四小龙”的实力确实不容小觑,其中常熟银行行和苏农银行均为A股上市银行,另外两家也有上市规划。

仅以两家上市农商行为例,常熟银行和苏农银行同于2016年上市。前者资产总额超过3600亿元,后者也有近2200亿元。

当全市场只有一种投资者,而且这种投资者只会做一件事的时候,这本身就是一种风险,市场的脆弱性被无限放大。牛市的时候,为尽快配置资产可能会不计成本买入,容易让市场涨得更高,反过来,如果遇到市场下跌的时候,就会不计成本卖出,让市场下跌更快。

一位债市研究人士坦言: “枪打出头鸟,(个别接盘的农商行)可能踩点‘薅羊毛’太精准了。 ”

2、农商行为何偏离主业?

4家江苏农商行被“敲打”后的几个交易日,国债期货连续3天跳空下跌。此次监管升级,可谓是对市场乐观看多情绪的当头棒喝。

有市场传言称,江苏省联社通知江苏农商行禁止国债交易,部分券商自营、资管也已经受到指导。

不过,即便如此,这或许也未必能阻挡住农商行买债的热情。

实际上,此次被点名的农商行似乎已从买债中尝到甜头。

以两家上市农商行常熟银行和苏农银行为例,财报显示,今年一季度,常熟银行、苏农银行交易性金融资产均大幅增加。

截至一季度末,两家银行的交易性金融资产分别为215.03亿元、158.36亿元,较年初增长54.38%、52.37%。对此,苏农银行称主要原因为债券投资增加,常熟银行则表示系基金等交易性金融资产增加。

从营业收入来看,一季度常熟银行和苏农银行的营业收入分别为27.00亿元、10.96亿元,同比分别增长12.01%、10.56%,是一季度A股上市银行中为数不多营收增幅突破两位数的银行,而实现增长的一项重要因素就是投资收益大幅增加。一季度,这两家银行的投资收益分别为5.56亿元,3.00亿元,同比分别增长276.76%、168.90%。

农商行热衷于买债除了外部因素外,还与自身近年来的业绩增长困境有关。

为支持实体经济,国有大行在资金成本优势下加大向小微企业、普惠和农业等领域的信贷投放,业务进一步下沉。

2021年,在第八届农商银行发展战略论坛上,佛山农商行董事长李川当时就坦言,“多重压力之下,农商行‘活下来’要提上议事日程,不赚钱、不盈利肯定会倒闭,现在能够‘活下来’是最关键的。”

这个看来“言之过重”的观点,却在当时得到了在场多位农商行人士的赞同。三年后,这位行长的话一语成谶,农商行的处境更加恶劣。

比如在资产端,中小银行信贷业务空间受到挤压,信贷投放难度增加,特别是一些严重依赖小微贷款业务的农商行;再比如,在负债端,农商行一直以高利率存款和理财产品吸引储户,导致成本居高不下,息差持续收窄。

种种压力下,农商行于债市“低买高卖”更像是一场不得已的自救。

3、农商行“活下来”提上议事日程

如今,农商行买债自救的出口越来越窄。这意味着,农商行主责主业还是要回到坚守服务地方实体经济的定位上。

但大型银行业务下沉,竞争形势加剧;息差不断收窄,利润空间压缩;数字化转型滞后,科技人才短缺……重重压力之下,农商行的生存压力不可谓不大。

以苏农银行为例,在今年公布的2023年分红计划中,拟每10股派发现金1.8元(含税),分红总额为3.25亿元,现金分红率为18.64%。在10家农商行中分红率垫底。

上市公司是否分红以及分红多少,与公司的盈利能力和自身的发展状况有关。

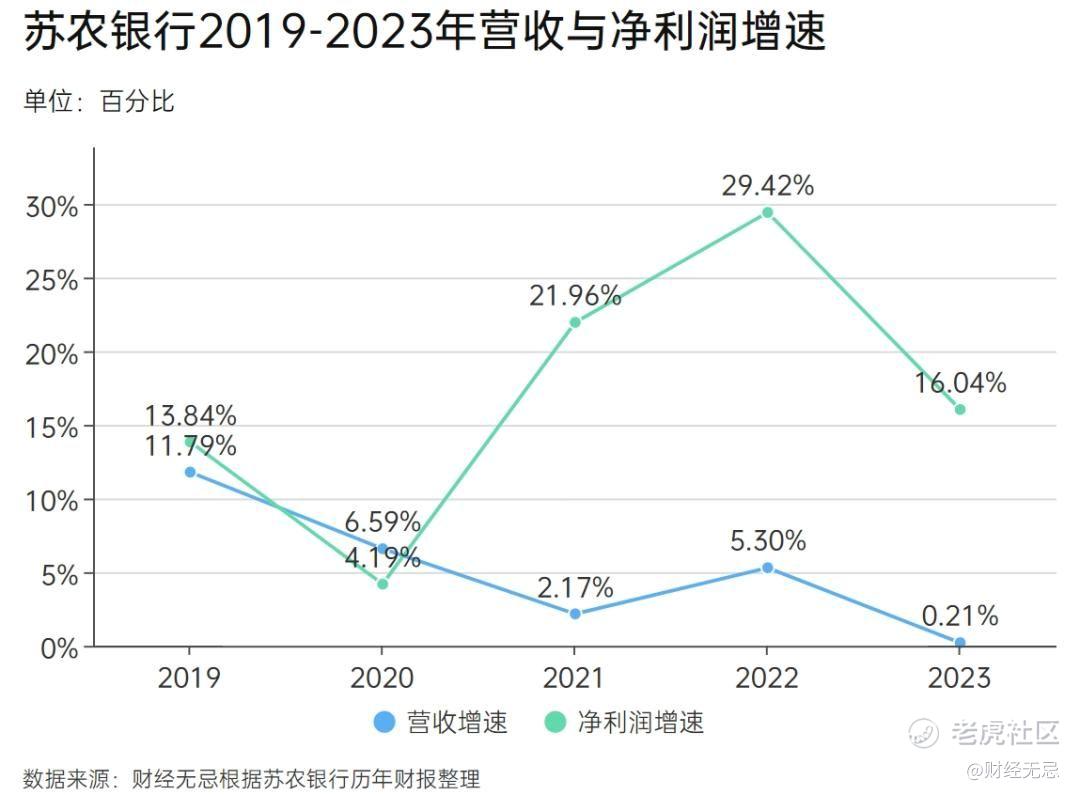

拉长时间来看,2021年至2023年,苏农银行的营收增速分别为2.17%、5.30%、0.21%,净利润增速分别为21.96%、29.42%、16.04%。营收与净利润增速走出了抛物线。

细分来看,苏农银行2023年营收增速下降,利息净收入的下滑是主要原因,得益于非利息净收入的拉升,才勉强使总营收维持住了正增长。

2023年苏农银行取得利息净收入为29.66亿元,同比下降5.48%,非利息收入为10.80亿元,同比增长20%。

值得一提的是,2023年,苏农银行的利息支出大幅增长了5.55亿元,但利息收入却只增加了3.83亿元。苏农银行在利息支出上付出了很多“沉没成本”,而在相关收益上不及预期,未能覆盖住支出,最终导致利息净收入的下滑。

此外,资本充足率是银行健康发展的重要指标之一,是衡量银行资本实力和风险承受能力的重要标准。但是,资本充足率也是苏农银行备受争议的指标。

数据显示,2023年末,苏农银行核心一级资本充足率和一级资本充足率均为10.19%,均有所提升。而资本充足率为11.88%,较2022年下降21个基点。

对比来看,2023年末,我国农商行资本充足率平均值为12.22%,苏农银行显著低于农商行的平均值;从A股上市的10家农商行来看,渝农商行和沪农商行的资本充足率都高于15%,苏农银行的资本充足率在10家农商行中倒数第一。

近年来,大型银行不断下沉,以产品利率优势、期限优势强势抢占农商行的市场;与此同时,贷款利率下行,农商行负债端成本不断攀升,息差持续收窄进而压缩了利润空间。农商行因不能跨区展业,盈利压力有增无减。

而对于江苏农商行而言,这种压力更大。因为在A股上市的10家农商中,江苏的农商行就有6家,竞争尤其激烈。

当下大行业务下沉来势汹汹,几乎摆在所有农商行面前的是,保证自己赚钱、盈利,持续健康活下去,成了农商行当务之急。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。