全球云计算巨头Q2:看到AI需求爆发,继续加大AI投入

在上一篇文章《全球云计算巨头Q1:AI营收迎来爆发,非AI需求回暖》中,曾提到AI业务成为云计算公司赚钱机器,非AI业务需求重拾增长。随着阿里财报的姗姗来迟,全球五大云计算巨头Q2成绩单已揭晓,云计算巨头看到来自AI的巨大需求,继续加大对AI的投入。

1

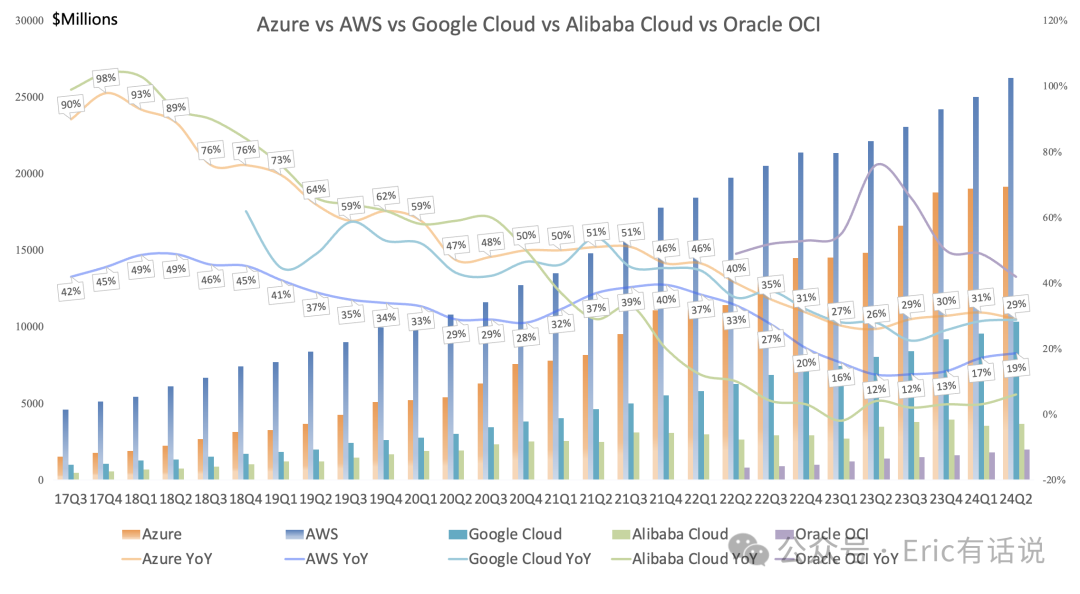

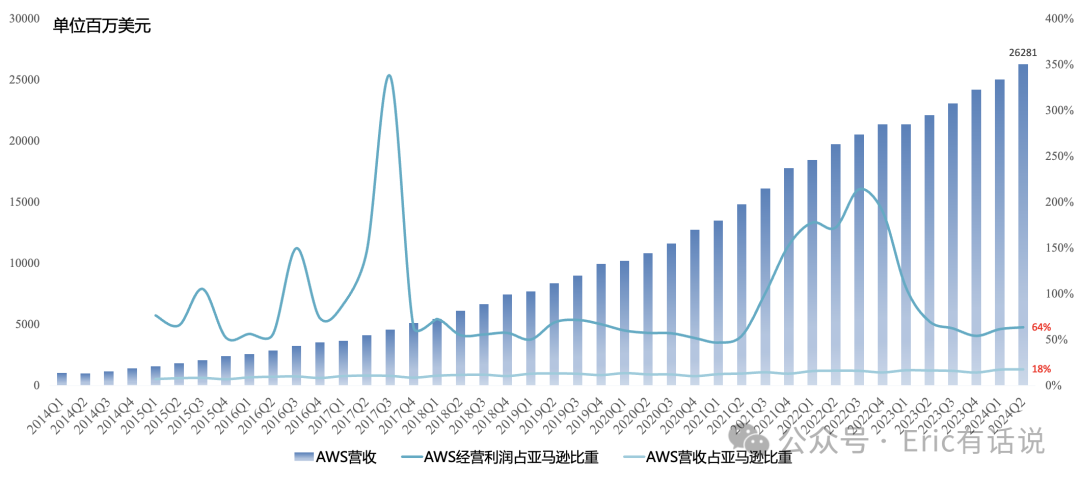

亚马逊AWS

全球云计算一哥

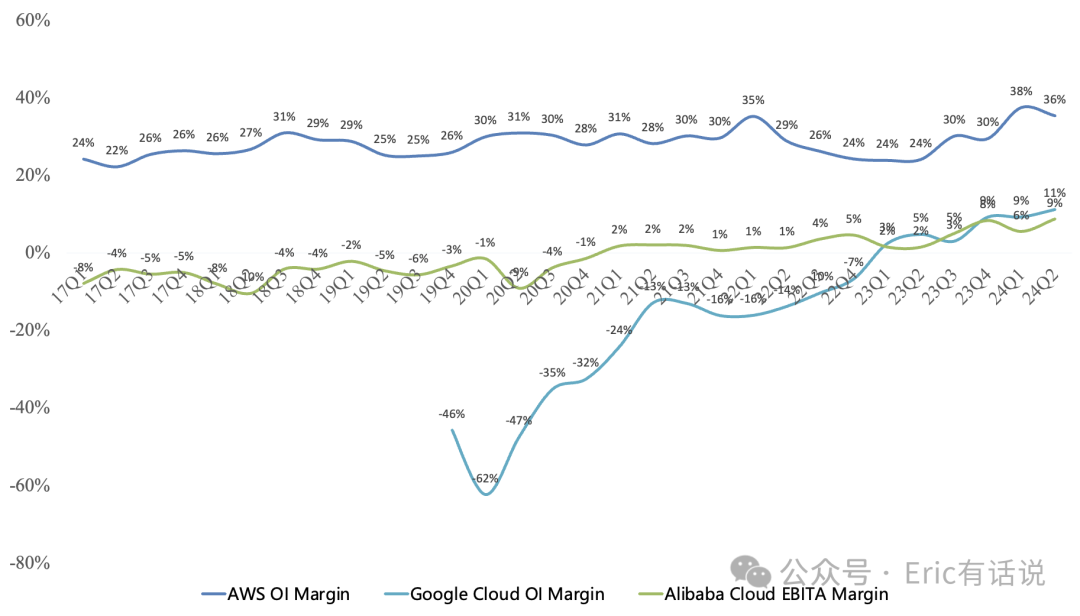

Q2营收262.81亿美元,同比增长19%,增速环比加速2个百分点,环比增长5%;经营利润93.34亿美元,同比增长74%,经营利润率36%,同比增长12个百分点。

AWS Q2营收占亚马逊总营收18%,贡献了亚马逊64%的经营利润。

Q2 AI和非AI需求持续增长,AWS AI营收run rate达到数十亿美元;在过去的18个月里,AWS推出的机器学习和生成式AI功能比所有其他主要云服务提供商的总和还要多两倍多;AWS核心理念是提供多元选项,部分客户要求性价比,于是除了提供最广泛的英伟达方案外,还自研了训练、推理芯片,Trainium2年底推出;AI投入很大是因为看到了需求巨大;从Q1开始折旧年限从5年提升到6年,本季度贡献AWS利润率同比增长2个百分点;AWS利润率会有正常的季节性波动。

2

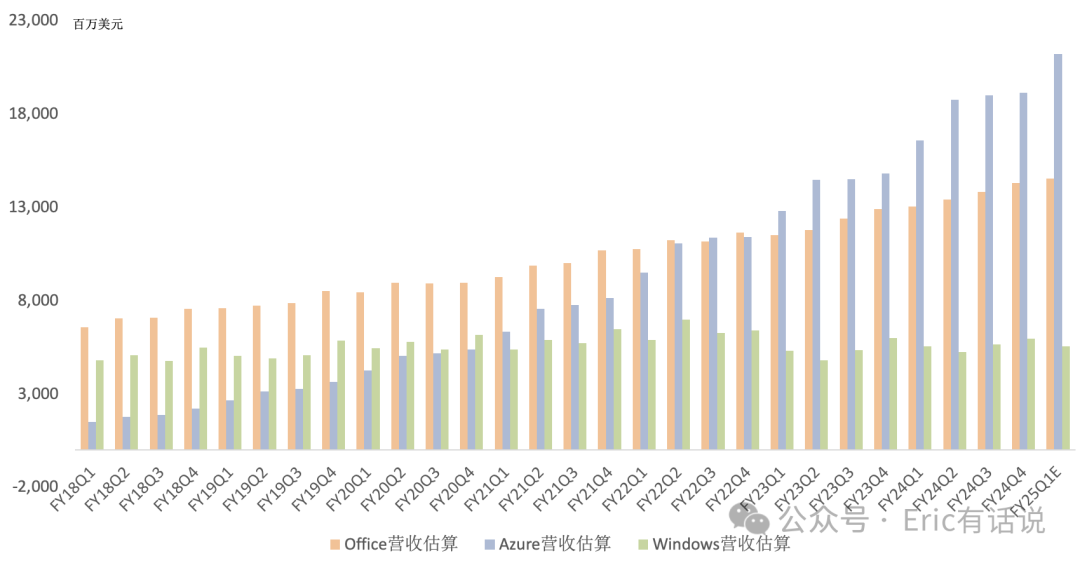

微软Azure

全球云计算老二

Q2营收191.45亿美元,同比增长29%,增速环比下滑2个百分点,增速与谷歌云一起领跑全球三大云,环比增长1%。

Azure所属智慧云业务(Server+Azure+Enterprise Services)经营总利润128.59亿美元,同比增长22%,连续6个季度创历史新高;经营利润率45%。

智慧云业务Q2营收占微软总营收44%,贡献了微软46%的经营利润。

6月Azure在欧洲部分市场的非AI领域增长略不及预期,导致Azure增速没达到上季度指引上限,但Azure consumption增速持续超Azure整体增速,下半年增势仍延续;Azure市场份额继续提升;Azure AI客户数量超6万,同比增长近60%,客户平均支出持续增长;目前Azure Arc有3.6万个客户,同比增长90%;MaaS(Model as a service)付费客户数量环比翻倍;Azure毛利率在大规模投资infra情况下仍有所提升;本季度AI贡献Azure增长的8%(12亿美元),AI供应限制会持续到FY25H1,预计FY25H2随着AI产能提升,Azure会加速增长。

3

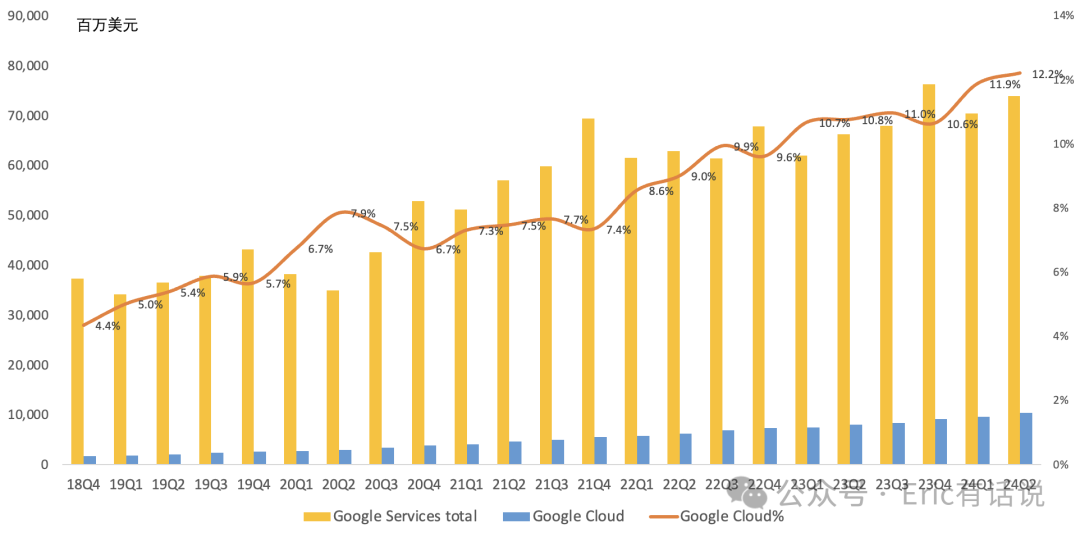

谷歌云

全球云计算老三

Q2营收103.47亿美元,同比增长29%,增速上升1个百分点。经营利润11.72亿美元,经营利润率11%,再创历史新高。

Google Cloud季度营收首次突破100亿美元,主要靠GCP带动,AI贡献增长明显,经营利润首次突破10亿美元;AI相关云营收今年已达数十亿美元,Top100云客户大多数都在使用,超200万开发者使用;目前超150万开发者在开发工具中使用Gemini,谷歌6款月活超20亿的产品中植入了Gemini;Workspace营收同比增长,靠ARPS增长带动。

谷歌云营收增长早已不是问题。管理层之前给的指引是年底YouTube+Cloud营收run rate超1000亿美元,意味着Q4谷歌云营收差不多能到150亿美元。之前曾提到,对今年谷歌云最大的期待是利润率能否冲击20%,Q2是11%。

4

阿里云

国内云计算老大

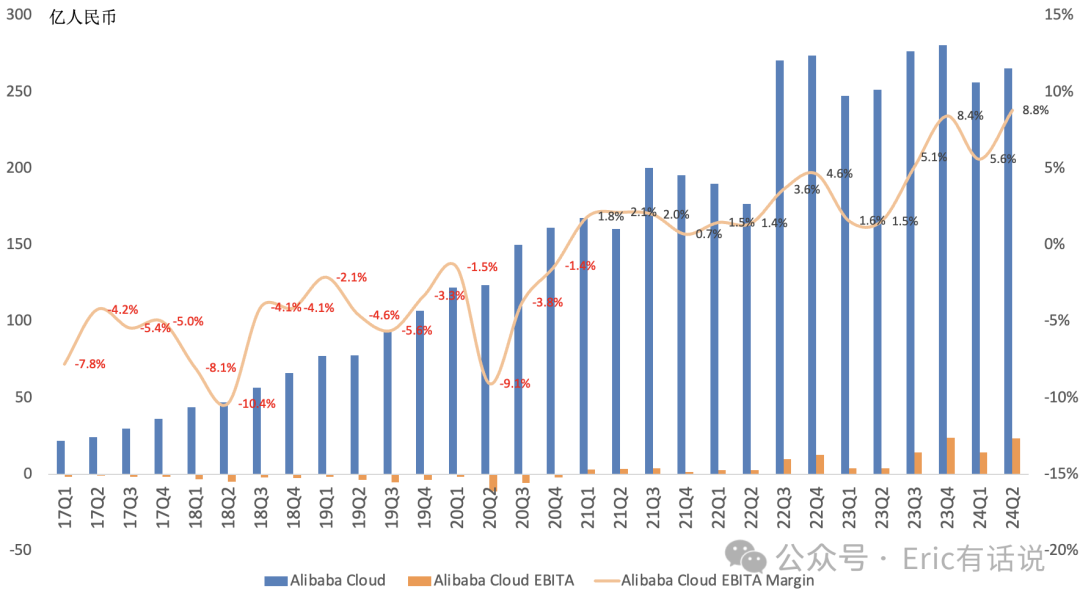

Q2营收265.49亿人民币(36.53亿美元),同比增长6%,不考虑内部合并营收,同比增长6%;但包括弹性计算、数据库、AI在内的核心公有云业务营收继续同比两位数增长;其中AI相关营收继续实现同比三位数增长,阿里云AI百炼平台付费用户数量环比增长超200%。

Q2 EBITA盈利23.37亿人民币,EBITA Margin 8.8%,创历史新高,连续14个季度盈利。

5

甲骨文云

全球云计算新秀

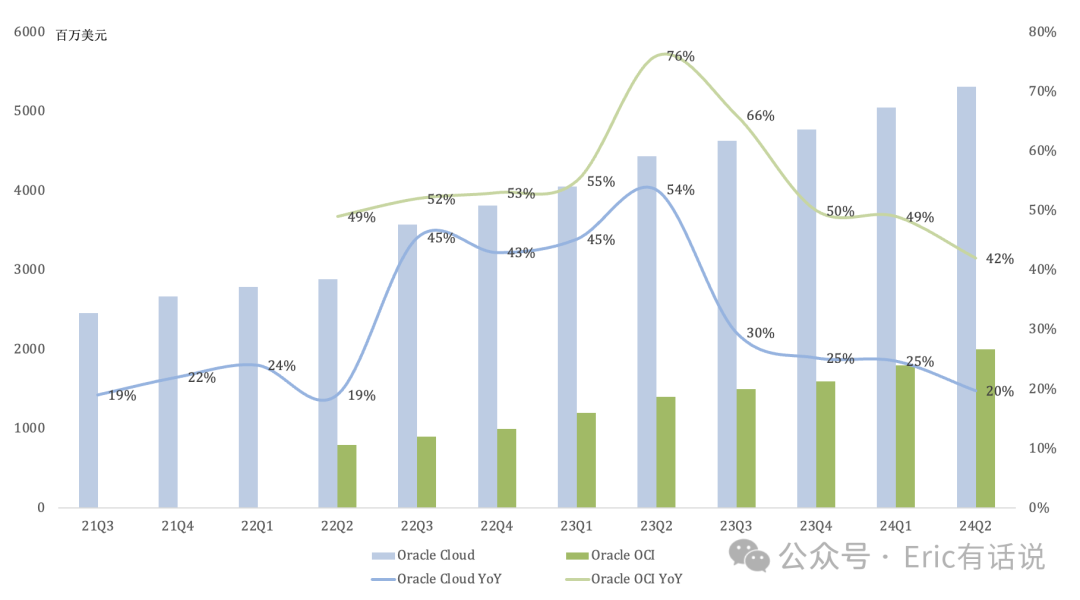

Q2营收53.11亿美元,同比增长20%,增速环比下滑5个百分点;剔除Cerner后营收47亿美元,同比增长23%;其中OCI(IaaS)营收20亿美元,同比增长42%,SaaS营收33亿美元,同比增长10%;本季度IaaS毛利率大幅增长,规模效应凸显,后续IaaS毛利率、经营利润会持续攀升。

Gen2 infra Cloud受大模型训练需求爆发带动营收同比增长44%,年化74亿美元,OCI consumption营收同比增长53%,受供应不足制约不然更高;Cloud Database同比增长26%,年化20亿美元;RPO 980亿美元,同比增长44%;本季度新增AI客户30多笔大单,包括OpenAI规模超125亿大单,今年累计大单已超170亿;目前23个数据中心链接Azure/微软,11个已上线;与谷歌合作,计划12个数据中心链接Google Cloud,9月份Oracle database上线Google Cloud。

预计OCI后续逐季增长,OCI Supercluster计划部署64000块Blackwell或GB200供客户训练大模型,FY25 OCI营收将同比增长50%以上;FY25 capex同比翻倍。

6

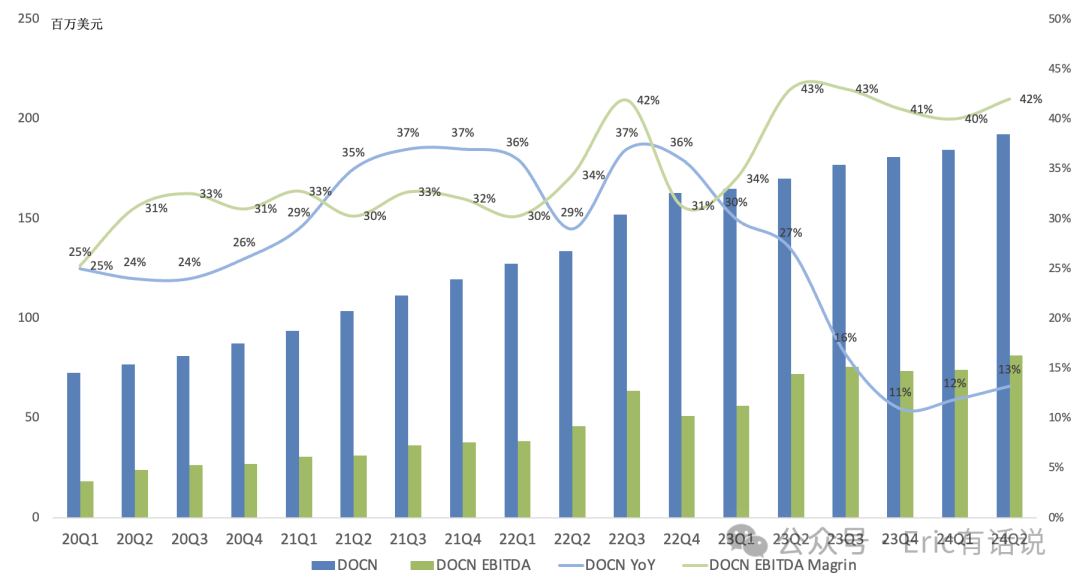

DigitalOcean

“平民版AWS”

Q2营收1.92亿美元,同比增长13%;ARR 7.81亿美元,同比增长15%,其中AI/ML ARR同比增长超200%;毛利率61%,同比增长1个百分点;经营利润率12%;Monthly ARPU 99.45美元,同比增长9%;预计Q3营收同比增长11%。

Q2 EBITDA盈利8159万美元,同比增长13%;EBITDA Margin 42%;本季度Net Dollar Retention Rate维持97%,但仍低于100%。

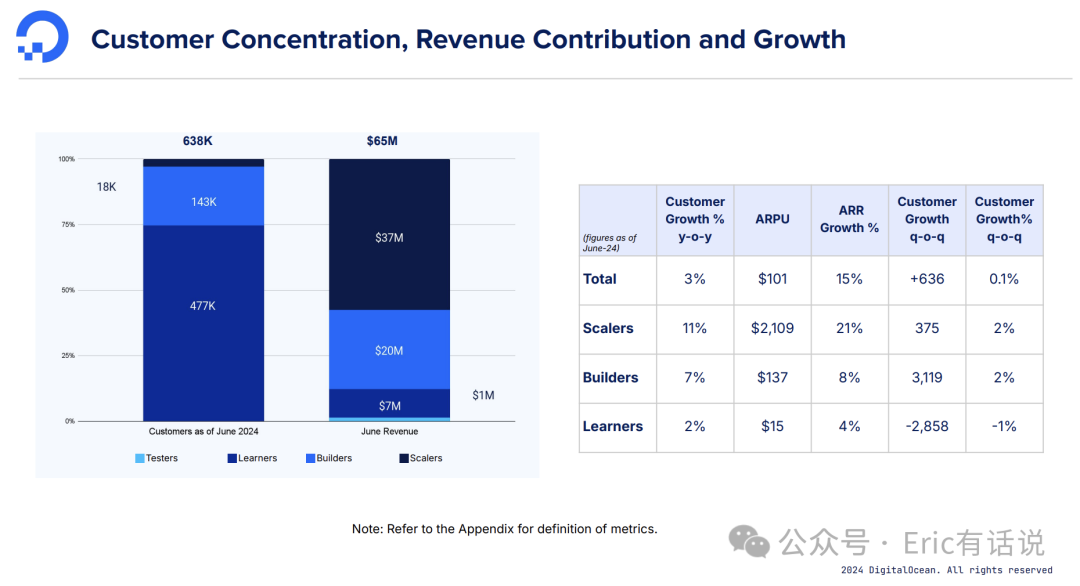

DigitalOcean明显的特点是客户主要是中小企业,对宏观经济周期非常敏感,虽然APRU仍在提升,但客户数已遇到增长瓶颈。此前曾提到它最核心的问题是不增长,这对规模尚小的DigitalOcean来说很致命。此前曾提到AI云计算诸如CoreWeave等新势力的崛起,对传统云计算小公司造成影响。本季度可以看到DigitalOcean也开始抓住AI机遇,AI相关ARR暴增,准备给63.8万客户提供H100实例。

小结

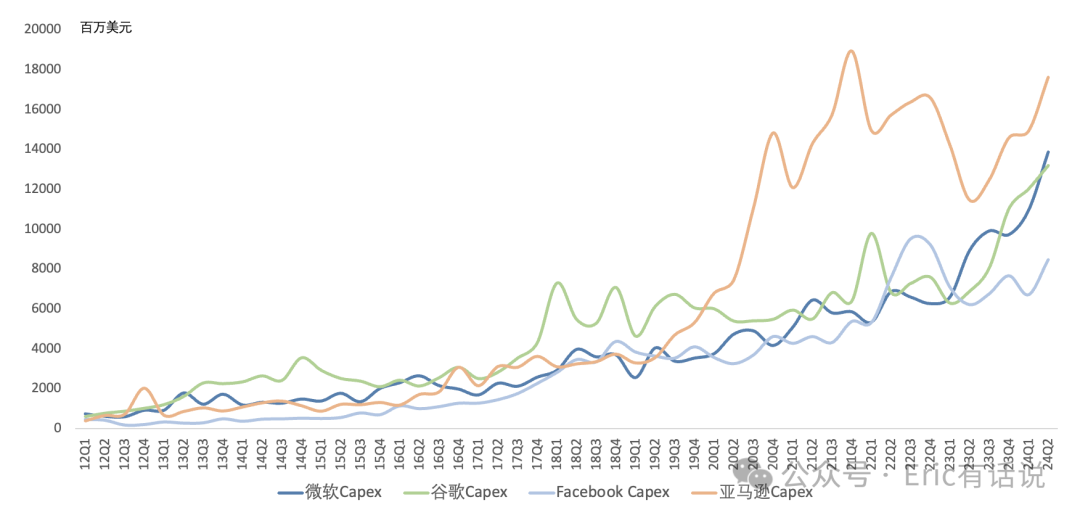

云计算公司Capex本季度再度爆发,FAMG Q2 Capex总额同比暴增59%,连续3个季度创历史新高,环比增长19%。随着云计算巨头纷纷表示AI严重供不应求,未来云计算公司Capex在GPU servers上的集中度将持续提升,市场却一直视其为过度投资,这场景很像当初云计算时代早期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。