鹏爱医美国际宣布2024财年上半年未经审计财务业绩

中国·深圳,2024年8月16日 — 医美国际控股集团有限公司(OTCQX: PAIYY)(以下简称“公司”或“AIH”),一家中国领先的医美服务提供商,今天宣布其截至2024年6月30日的六个月未经审计的财务业绩。

董事长张晨评论道:“回顾2024年上半年,我们对在运营优化和服务质量提升方面收到的积极反馈感到非常满意。在中国最大的在线本地服务平台——大众点评上,我们的10家医疗机构的评分均在5分中达到4.8以上。这反映了消费者对我们‘鹏爱’品牌的广泛认可和赞赏,尤其是在中国大陆的一线城市和部分二线城市。为了持续保持高水平的客户满意度,我们在所有医疗机构中引入了NPS(净推荐值)指标,并在首席运营官胡青女士的领导下实施。这一工具不仅衡量了客户对我们服务的满意度,也反映了我们品牌的整体感知。通过收集客户反馈,我们能够在24小时内及时解决服务问题,从而提高重复购买率和现有客户推荐新客户的可能性。我们为员工设定了NPS调查的具体目标,并设立了相应的奖励机制。截至目前,我们已经收集了大量客户反馈,这些反馈明确了我们服务改进的方向,并形成了积极的反馈循环。”

董事长张晨继续说道:“在今年上半年,我们的收入同比增长了13.8%,完成的治疗项目总数较去年同期增长了28.9%。在市场环境严峻和行业竞争激烈的背景下取得这样的增长,充分证明了每位员工的奉献和努力。为了应对更大的客流量,我们实施了7S现场管理方法,这一方法的名称源于七个日英词汇的首字母:Seiri(整理)、Seiton(整顿)、Seiso(清扫)、Seiketsu(清洁)、Shitsuke(素养)、Service(服务)和Saving(节约)。通过引入这一管理系统,我们显著提高了各个功能区域的清洁度和组织性,包括公共空间、咨询室、医生检查室和治疗室。这样,即使在高峰时期,我们的客户也能体验到有序而舒适的环境。展望未来,我们致力于通过创新、提升客户关怀、建立持久的客户关系,以及设定新的质量和关怀标准,继续引领医疗服务行业的卓越发展。”

2024年上半年财务亮点

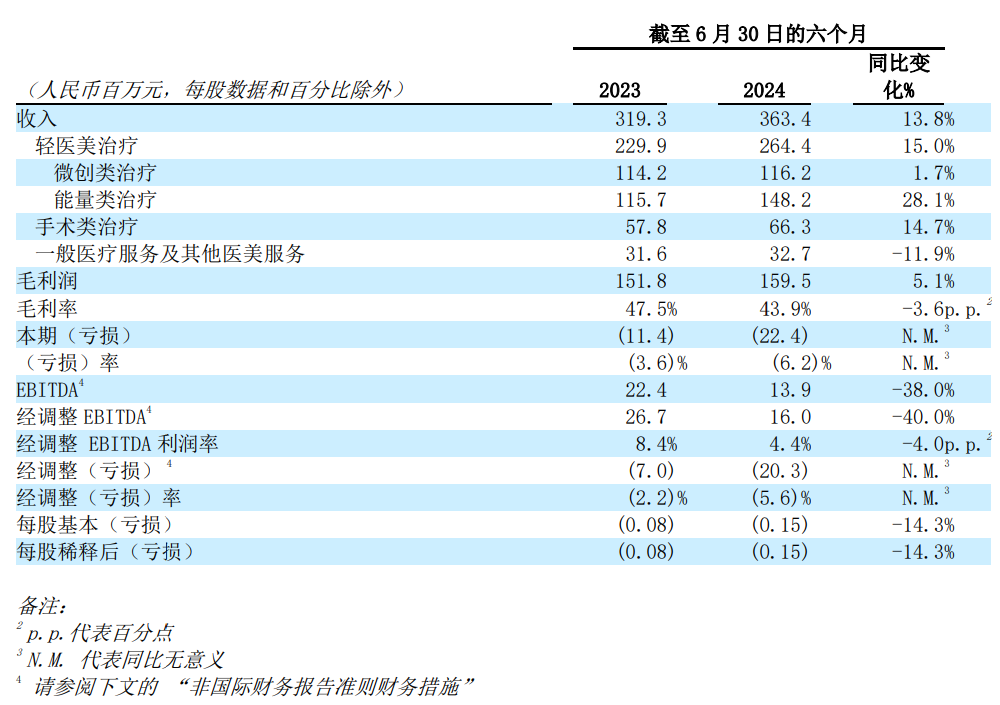

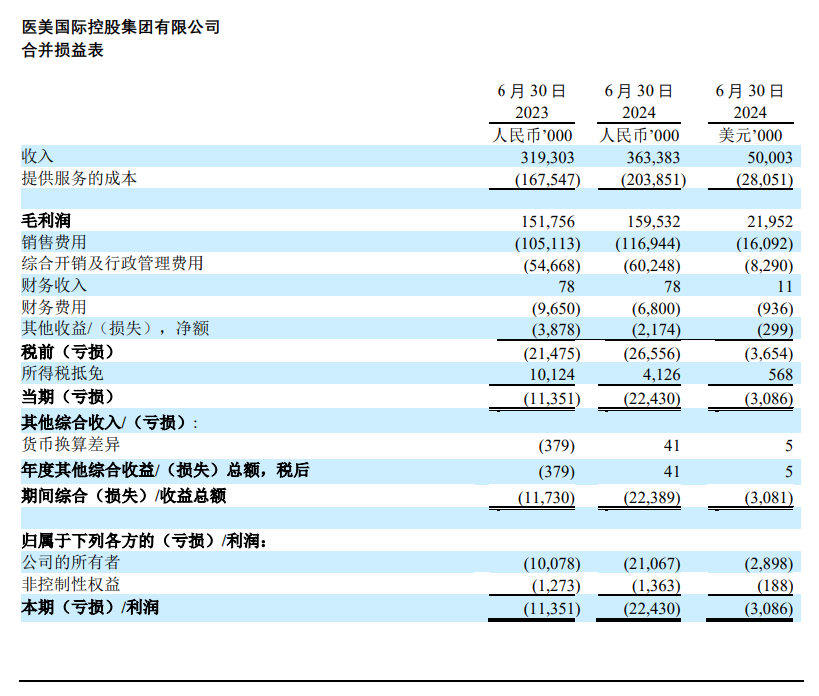

· 总收入为3.634亿元人民币(5000万美元),较2023年上半年3.193亿元人民币同比增长13.8%。

· 毛利润为1.595亿元人民币(2200万美元),较2023年上半年1.518亿元人民币同比增长5.1%。

· 销售、综合开销和行政管理费用(“SG&A”)合计为1.772亿元人民币(2440万美元),较2023年上半年1.598亿元人民币同比增长10.9%,但SG&A费用占收入的比例从50.0%降至48.8%。

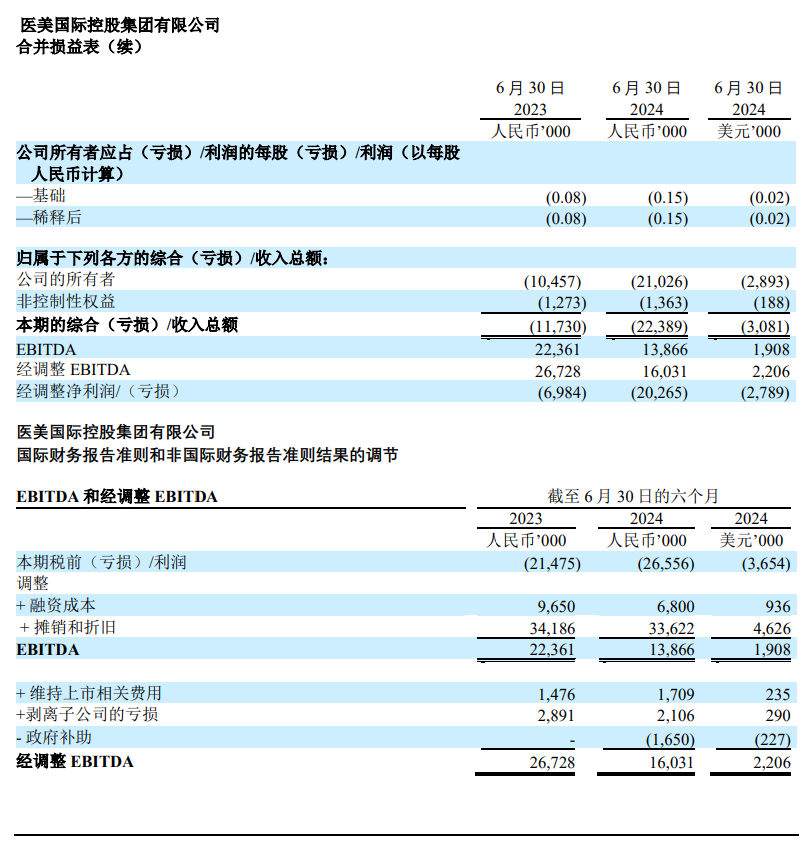

· EBITDA1为1390万元人民币(190万美元),相比2023年上半年2240万元人民币有所减少。

· 调整后EBITDA1为1600万元人民币(220万美元),相比2023年上半年2670万元人民币有所减少。

1 经调整的EBITDA和经调整的净利润不是按照国际会计准则委员会(或称IFRS)发布的国际财务报告准则编制的。有关非国际财务报告准则财务的更多信息,请参考本报告其他部分的"非国际财务报告准则财务措施"和"国际财务报告准则和非国际财务报告准则结果的调节"。

2024年上半年业务亮点

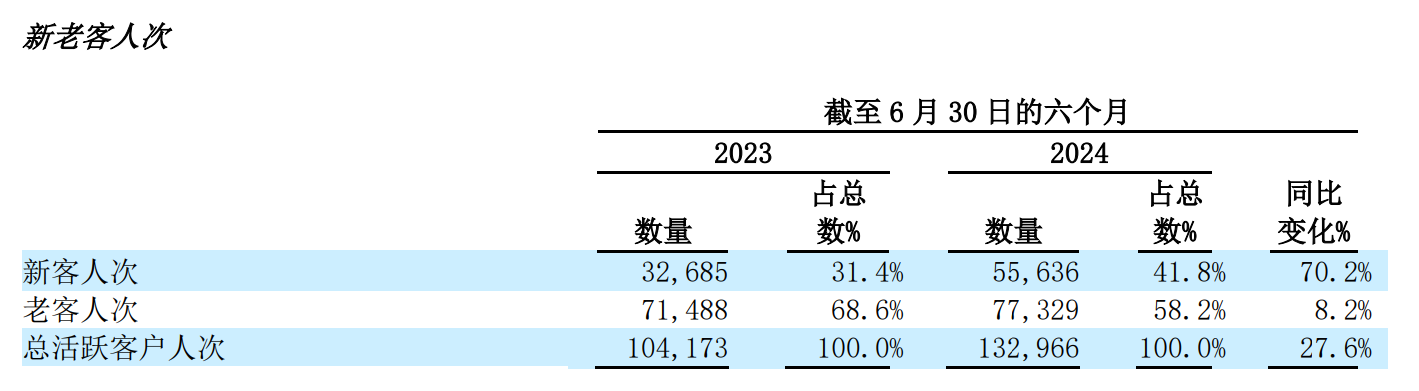

· 得益于2024年上半年增加的广告支出以及围绕经验丰富的医生专家开展的营销活动,公司的总活跃客户人次同比增长了27.6%。

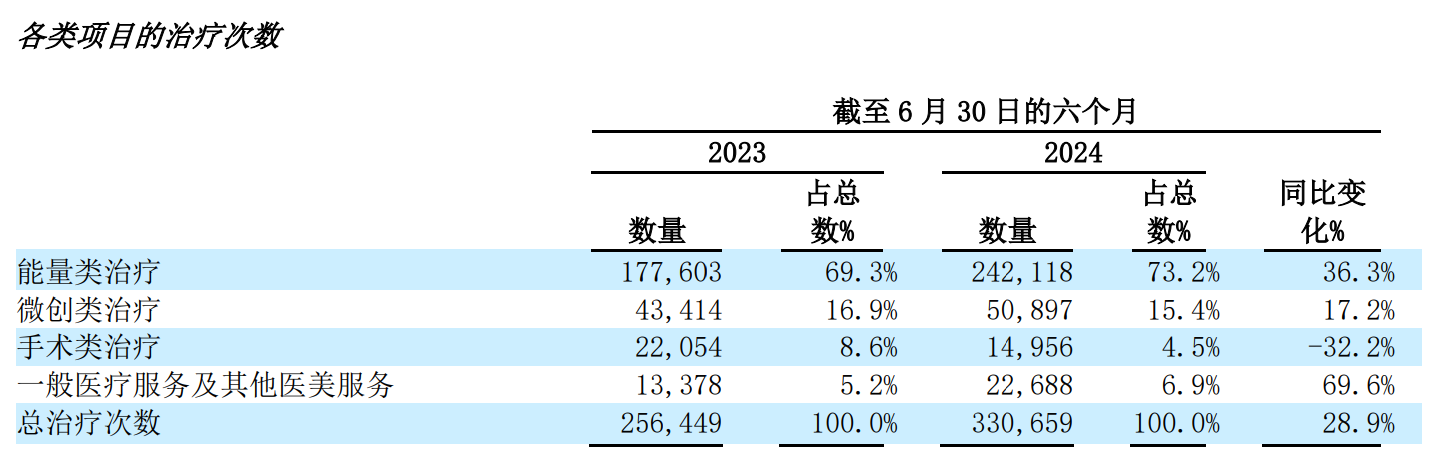

· 由于2024年上半年广告支出的增加,以及雇佣和培训了更多经验丰富的医生专家以提供高效的医疗美容治疗服务,公司完成的治疗次数同比增长了28.9%。

· 轻医美治疗的总次数占比提升了2.4个百分点。

客单价

· 客单价从2023年上半年的1,245元人民币下降至2024年上半年的1,099元人民币,下降幅度为11.7%。这一变化主要由于实施了更多促销活动,包括力度较大的直播电商折扣,旨在刺激客户消费。

2024年上半年未经审计的财务业绩

收入

公司收入为3.634亿元人民币(5000万美元),较2023年上半年的3.193亿元人民币增长13.8%。增长主要得益于2024年上半年增加的广告支出和促销活动,这成功吸引了新客户,从而提升了收入。

提供服务的成本

销售和服务成本为2.039亿元人民币(2810万美元),较2023年上半年的1.675亿元人民币增长21.7%。成本上升主要由于完成的治疗次数增加,导致医疗耗材成本上升。

毛利润

毛利润为1.595亿元人民币(2200万美元),较2023年上半年的1.518亿元人民币增长5.1%。毛利率为43.9%,较2023年上半年的47.5%下降了3.6个百分点。毛利率下降主要由于轻医美治疗次数占比增加,导致每位客户的客单价下降及医疗耗材成本上升。

销售费用

销售费用为1.169亿元人民币(1610万美元),占2024年上半年公司收入的32.2%,较2023年上半年的1.051亿元人民币(32.9%)有所下降。销售费用占收入的比例同比下降0.7个百分点。销售费用的增加和相对收入的稳定比例主要因公司在吸引新客户和巩固市场领导地位上的战略投资。

综合开销及行政管理费用

综合开销及行政管理费用为6020万元人民币(830万美元),较2023年上半年的5470万元人民币增长10.2%。增长主要由于在CRM(客户关系管理)系统上的持续投资,该系统是我们分析高阶经营数据的基础。

其他收益/(亏损),净额

其他收益/(亏损),净额为220万元人民币(30万美元)的亏损,较2023年上半年的390万元人民币亏损有所改善,净额为负的原因主要是由于剥离了非核心业务子公司。

本期亏损

公司在2024年上半年录得2240万元人民币(310万美元)的亏损,而2023年上半年为1140万元人民币的亏损。基本和稀释每股亏损均为0.15元人民币(每股亏损0.02美元),较2023年上半年的0.08元人民币亏损增加。亏损增加主要由于客单价下降和销售、综合开销及行政管理费用上升。尽管短期内推高了成本,但吸引更多新客户和实施更先进的CRM系统预计将带来长期收益。

某些非国际财务报告准则项目5

2024年上半年的EBITDA为1390万元人民币(190万美元),较2023年上半年2240万元人民币有所下降。

2024年上半年的经调整EBITDA为1600万元人民币(220万美元),较2023年上半年的2670万元人民币有所下降。

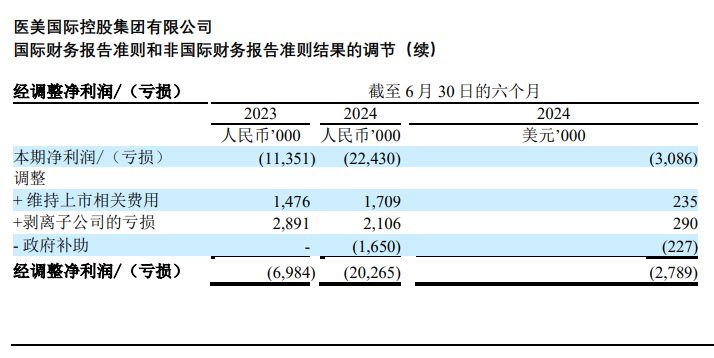

2024年上半年的经调整税后亏损为2030万元人民币(280万美元),较2023年上半年的700万元人民币有所增加。

5 EBITDA、经调整EBITDA和经调整利润/(亏损)不是按照国际会计准则委员会发布的国际财务报告准则编制的。有关非国际财务报告准则财务的更多信息,请参考本公告其他部分的“非国际财务报告准则衡量标准”和“国际财务报告准则和非国际财务报告准则结果的调节”。

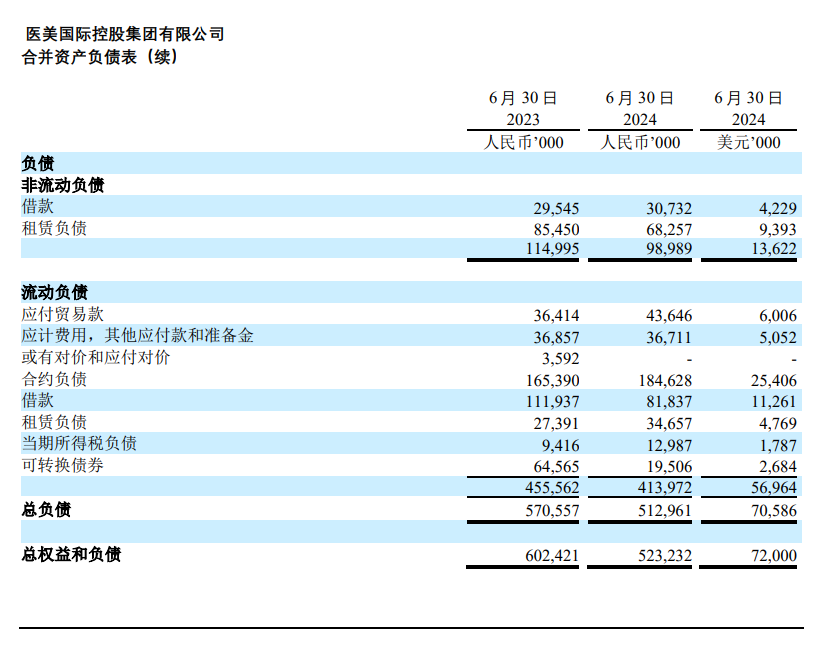

现金及现金等价物

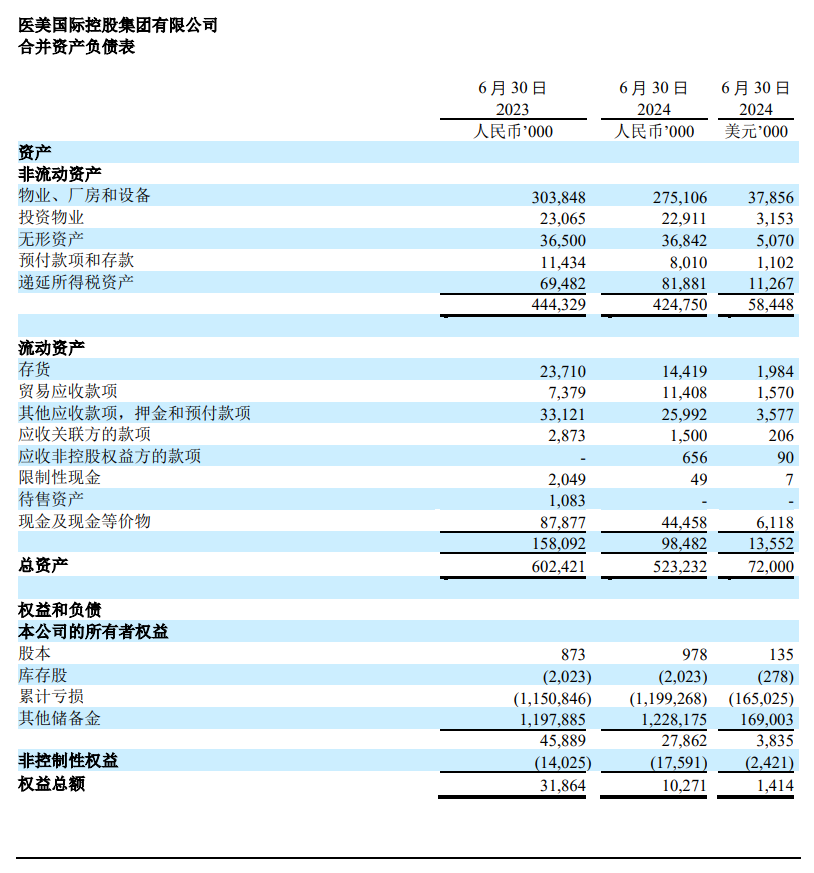

截至2024年6月30日,现金及现金等价物为4450万元人民币(610万美元),较2023年6月30日的8790万元人民币减少。减少主要由于偿还了银行借款,这在我们的合并资产负债表中体现为“流动负债 - 借款”项下。

流动性和资本资源

截至2024年6月30日,公司净流动资产赤字为3.155亿元人民币(4340万美元),其中包括流动借款8180万元人民币。

近期业务进展

现金销售增长与轻医美市场洞察

2024年上半年,在我们十家医疗机构中,有七家实现了轻医美现金销售同比增长超过两位数。特别值得一提的是,我们收入名列前茅的深圳鹏程医院,其总现金销售同比增长20.2%,其中轻医美部分增长了20.9%。这个增长主要得益于能量类治疗的同比增幅达到27.5%。此外,深圳秀琪和上海鹏爱两家机构也表现出色。深圳秀琪实现了总现金销售增长26.5%,轻医美增长14.5%;上海鹏爱则实现了总现金销售增长18.9%,轻医美增长19.4%。这一现象表明,轻医美领域的强劲增长趋势依然稳定,预示着未来进一步发展的潜力。

鹏程医院的营销和客户服务战略

在2024年上半年,作为公司旗舰医院的深圳鹏程医院通过增加广告投入和优化投放策略,显著提升了营销效果。医院重点利用高效的电商平台展示医疗项目,同时改善线下服务以提升转化率。这一策略带来了来自美团和新氧等平台的新客户显著增长。医院还致力于提升客户满意度,老客人次同比增长14.8%。这些成果归功于及时的反馈机制和VIP服务的改进。此外,鹏程医院还积极探索新的在线渠道,并通过小红书等平台发布医美相关内容,以吸引来自香港的客户。今年下半年,深圳鹏程医院将继续保持运营效率和管理团队的一致目标,进一步推动战略计划的实施。

医疗质量管控的成功案例

最近,深圳市卫生健康委员会发布了2023年的医疗质量和法律实践评估。作为旗舰医院的深圳鹏爱医院在综合评估中获得了B级,并获得了市卫健委的表彰,是深圳市仅有的七家获此荣誉的医疗美容机构之一。值得一提的是,截至报告发布时,深圳鹏爱医院在过去一年内没有收到任何行政处罚、警告或卫生委员会的医疗事故记录。这些成就凸显了我们在医疗质量管控和风险管理方面的强劲表现。

汇率

本报告包含了将部分人民币(RMB)金额转换为美元(USD)的翻译,仅为方便读者。除非另有说明,本报告中人民币金额转换为美元金额的汇率均按2024年6月28日美国联邦储备委员会公布的7.2672人民币兑1美元的汇率计算。

非国际财务报告准则的衡量标准

EBITDA指在税前利润的基础上,除去财务费用和摊销及折旧的影响,经调整EBITDA指在EBITDA的基础上,除去维持上市相关费用、剥离子公司的亏损、政府补助的影响。

经调整净利润/(亏损)指在当期亏损的基础上,除去维持上市相关费用、剥离子公司的亏损、政府补助的影响。

EBITDA、经调整EBITDA和经调整净利润/(亏损)都是非IFRS财务指标。您不应将EBITDA、经调整EBITDA和经调整亏损视为替代或优于按照IFRS编制的净收入。此外,由于非国际财务报告准则的衡量标准不是根据国际财务报告准则确定的,它们容易受到不同计算方法的影响,可能无法与其他公司提出的其他类似标题的措施相比较。我们鼓励您全面审查公司的财务信息,而不是依赖单一的财务衡量标准。

公司将EBITDA、经调整EBITDA和经调整净利润/(亏损)作为补充业绩指标,因为公司认为这些指标为投资者了解和评估公司的经营业绩提供了有用的信息,并有助于在不同时期和不同公司之间进行经营业绩比较。

关于鹏爱医美国际

医美国际,在中国被称为“鹏爱”,是中国领先的医疗美容服务供应商。医美国际经营的医疗机构遍布中国大陆的主要城市,主要集中在中国的粤港澳大湾区和长江三角洲地区。凭借超过20年的临床经验,医美国际提供一站式的美容服务,包括手术美容治疗、轻医美治疗、普通医疗服务和其他美容服务。有关该公司的更多信息,请访问:https://ir.aihgroup.net/。

警示性声明

本公告包含“前瞻性声明”。这些陈述是根据《1995年美国私人证券诉讼改革法案》的“安全港”条款作出的。这些前瞻性声明可以通过诸如“将”、“预计”、“预期”、“旨在”、“未来”、“打算”、“计划”、“相信”、“估计”、“可能”和类似声明等术语来识别。不属于历史事实的陈述,包括关于公司的信念、计划和预期的陈述,都是前瞻性陈述。前瞻性声明涉及固有的风险和不确定性。这些风险和不确定性以及与公司业务和财务状况有关的其他风险和不确定性在公司提交给美国证券交易委员会的文件中不时有详细说明,并可能导致实际结果与任何前瞻性声明中所载的结果有重大差异。这些前瞻性声明仅在指明的日期作出,除非适用法律要求,否则公司不承担更新或修订任何前瞻性声明所含信息的义务。

投资者关系联系方式

投资者和媒体请联系:

鹏爱医美国际

邮箱: ir@pengai.com.cn

网址: https://ir.aihgroup.net

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。