大模型能成为容联云的救命稻草?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

在纽交所退市的容联云,正将AI大模型视为救命稻草。

继2023年12月容联云发布赤兔大模型后,在日前容联云举办的“数智聚合产业向上”的生成式应用与大模型商业化实践论坛上,容联云发布容犀智能大模型应用升级以及运营中台ELITE MOS。

容犀智能大模型包括容犀Agent Copilot、容犀Knowledge Copilot、容犀Coach Agent、容犀Insight Agent和容犀Virtual Agent等产品,涵盖企业营销、销售、服务等多个场景。此外,容联云官网还包括容犀文本、语音、辅助、陪练机器人以及容犀知识图谱。

图源:容联云官网

多款大模型产品的相继发布,彰显了容联云发力大模型市场的决心。目前TOB端大模型商业化严重落后于大模型技术迭代速度,且初步形成以智谱AI为代表的“清华系初创公司”和以百度、华为、讯飞、阿里、腾讯为代表的互联网大厂和云大厂的竞争格局。海外市场大模型竞争更是惨烈,这让未来容联云大模型商业化落地面临不小挑战。

一、大模型TOB端缓慢落地

相较于大模型TOC端商业化的订阅模式和搭载硬件销售模式,在国内仍需长期探索,大模型TOB端招投标市场已初具规模。

知了标讯相关数据显示,2023年全年大模型招投标市场需求190次,采购金额5.95亿。全年共有135家采购商和131家供应商参与交易,其中25.92%的采购商年采购需求在2次以上。

2024年上半年,招投标市场已产生498次大模型相关招标项目,招标金额超过13.4亿元,上述数字均超过2023年全年规模。贵州贵安城投的东数西算项目标的金额近1.1亿元,为单笔采购预算最大的项目。

图源:知了标讯

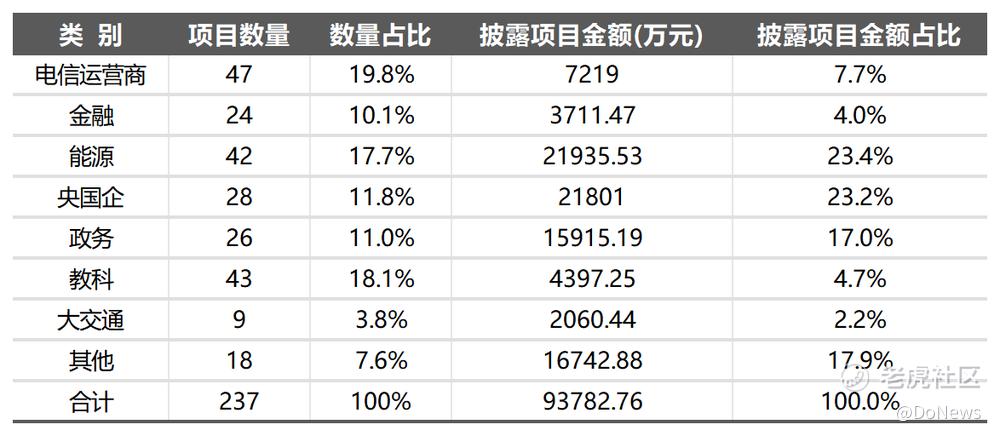

但从大模型TOB端招投标市场来看,AI大模型虽加速渗透教育、金融、能源、交通、政务、大交通、医疗等多个行业。《中国大模型中标项目监测报告》数据显示,2024年上半年运营商、金融、能源、政务披露金额占比高达52%。

图源:《中国大模型中标项目监测报告》

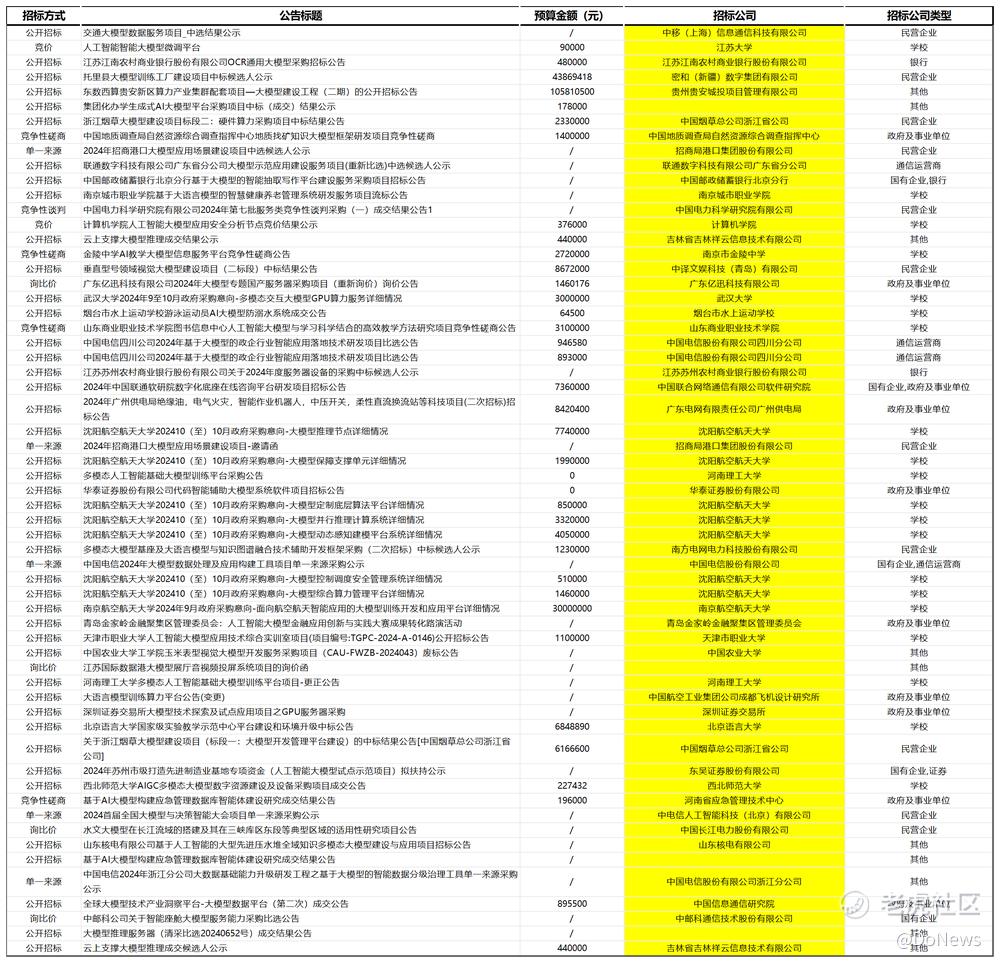

但TOG端、大型国企、央企以及有着国企、央企背景的民营企业为本轮AI大模型核心需求方,民营企业对AI大模型整体需求偏低。以知了标讯7月23日至7月30日公布的招标咨询来看,几十项招标需求很少看到民营企业的身影。

图源:知了标讯

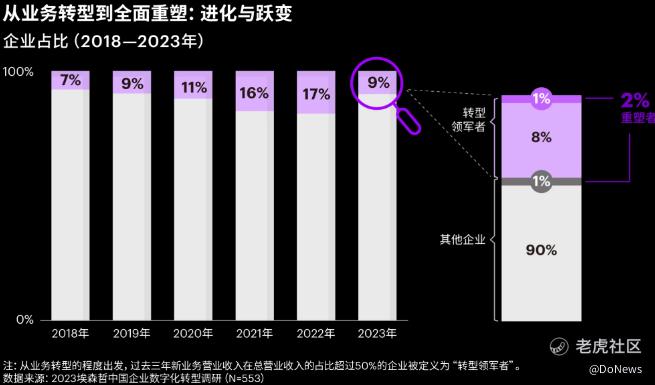

表面上看,一方面随着价格战波及诸多行业,企业逐渐进入微利时代,导致企业创新力度不足。埃森哲发布的《2023中国企业数字化转型指数》显示,中国企业聚焦运营和成本优化,创新力度明显减弱,2023年业务创新活跃的企业占比降至9%,较2022年下降约一半。过去六年,参与数字化业务创新的被调企业占总数的峰值为17%。

图源:《2023中国企业数字化转型指数》

另一方面,原有ERP、SaaS软件、智能客服已满足企业需求场景,这很难说服民营企业主为大模型高额费用买单。且随着诸多行业重视售后体验,对AI客服需求也在降低。

来自河南省某家食品企业的电商经理张奇告诉我们,很多电商平台后台客服均有智能客服自动回复系统。对于客户日常咨询的何时发货、商品折扣、物流查询等常规化信息,智能客服已能满足日常需求。

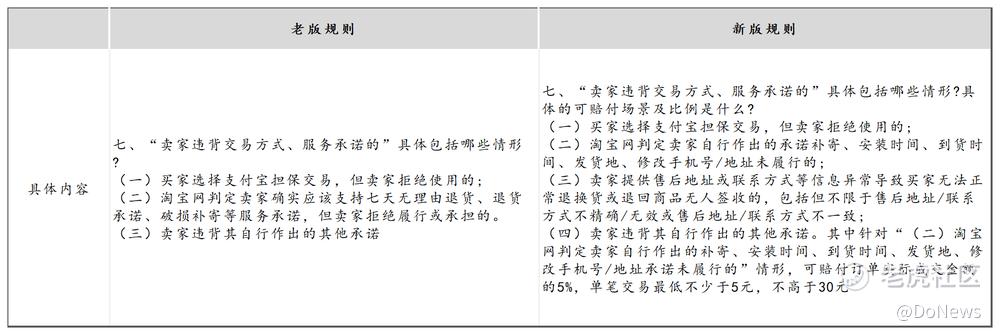

但据淘宝7月份出台的《淘宝网关于违背承诺实施细则》要求,商家客服要实时在线,礼貌、热情、态度诚恳,还需要让顾客感受到对面是“真人”。与买家争吵,或者一直重复无意义的废话,都会被认定为消极接待行为。一旦被买家投诉,商家需赔偿消费者20元/单。在电商平台卷低价,商家利润被冲击下。一单罚款20元基本意味着亏损,商家只能控制智能客服回复率。

图源:基于淘宝商家后台整理 DoNews制图

更深层来看,TOB端大模型市场已从卷算力、卷参数、卷榜单市场,转变为实际价值转化市场。简单来说就是从“模型为王”到“商业价值为王”,这点和SaaS行业本质上是相同的。

但目前大模型和企业实际需求仍存在较大偏差,以大模型常见的文生图为例,我们将“请我生成牛肉酱外包装图片”指定同时给到文心一言、智谱AI、通义千问,GPT-4o四个大模型,以测试大模型的营销能力。

图源:文心一言官网

图源:通义千问官网

图源:智谱AI官网

图源:GPT-4o官网

看完大模型厂商生成的图片,张奇无奈地对我们说道,这些图片均无法商用。虽说智谱AI和GPT-4o的图片比较合格,突出牛肉酱大块牛肉粒卖点,但也需公司设计师耗费时间修改。有修改时间,设计师完全可以按照产品需求重新设计。且公司产品外包装有统一要求,不允许使用类似GPT-4o的漫画风,进而避免破坏品牌包装的连贯性。

更重要的是,产品外包装设计印刷环节中对图片清晰度要求极高,不仅要求分辨率10M以上且像素点位也需在300点位以上。但现在生成图片的清晰度,完全达不到实际印刷要求。

同理,容联云灵犀智能大模型商业化落地需面对不少问题。以销售大模型为例,一方面,销售大模型既需打通企业内部ERP、CRM等内部工具,生产企业可能还牵扯到生产力工具。还需打通分散企业各处的海量的Excel、CSV、XML等格式的结构化数据和音频、视频、图片等非结构化数据,甚至可能需一线销售提供和客户聊天截图,进而喂养大模型更多数据,保证输出质量的稳定性。

但不管是一线销售基于提成,还是企业主基于数据安全、客户隐私风险等角度考虑,是否愿意提供海量数据仍值得商榷。

尤其是对于重销售的贸易型企业、二手车和二手房等行业,客户是企业生存的基础,这种问题更加突出。且在当前诸多行业面临下游需求不足下,不少企业主更会有“一线销售长期维护客情都无法签单,AI真能帮我们签单吗”的现实顾虑。

另一方面,销售从来做的不是产品生意,而是人性和人情世故生意。此前国内地产行业快速发展时期,带动国内白酒行业进入牛市周期。主机厂的人情世故江湖,让很多自动驾驶方案服务商难以进入主机厂供应商名单。4S店一线销售需对潜在客户长期跟踪维护,才有可能促成交易。

这意味着AI对销售更多是锦上添花,而非雪中送炭。但锦上添花需企业主承担高成本,微利时代下的企业主又有多少愿意投入呢?

二、人才、资金、需求,大模型TOB端格局初步形成

除民营企业对大模型需求偏低外,本轮大模型招投标市场透露两个重要趋势。

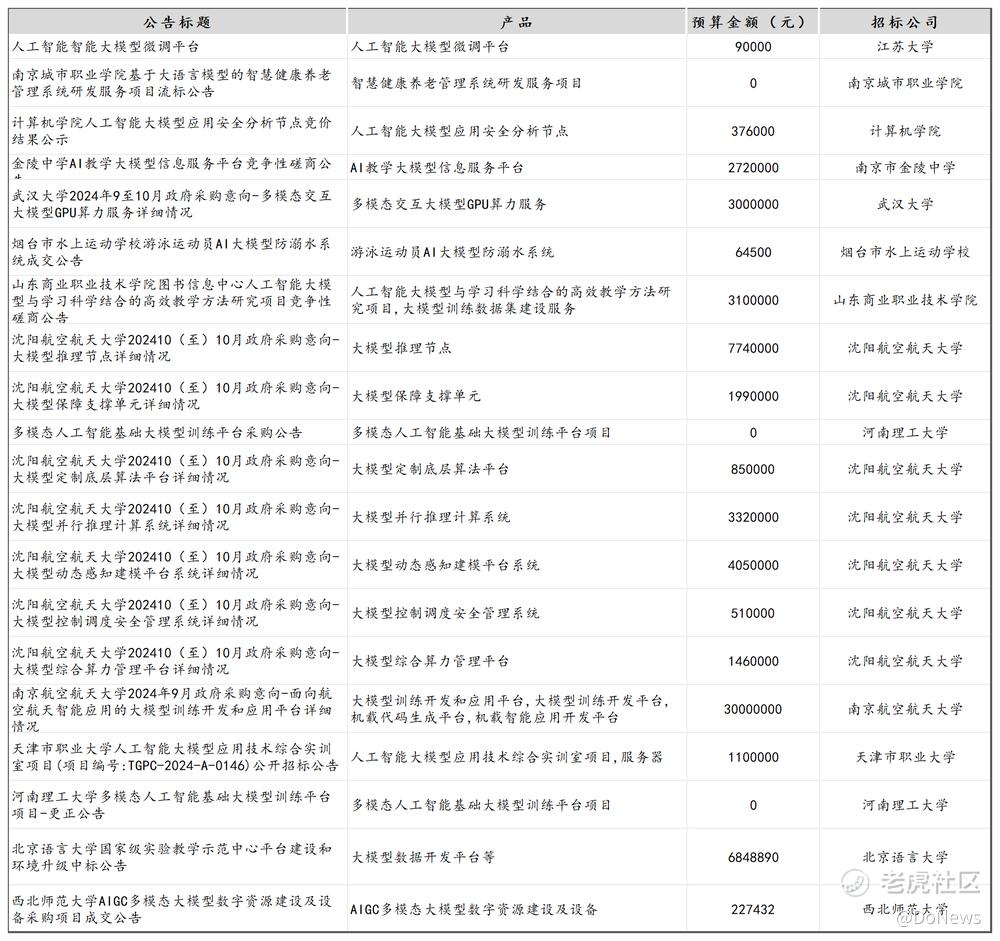

一方面,客户需求多样化,但整体以算力为主。以知了标讯7月23日至7月30日公布的招标咨询来看,高校对大模型需求包含防溺水大模型、教学大模型、养老管理大模型、大模型推理、感知模型搭建等。银行金融类则涉及通用大模型、写作大模型、服务器等。

图源:知了标讯

图源:知了标讯

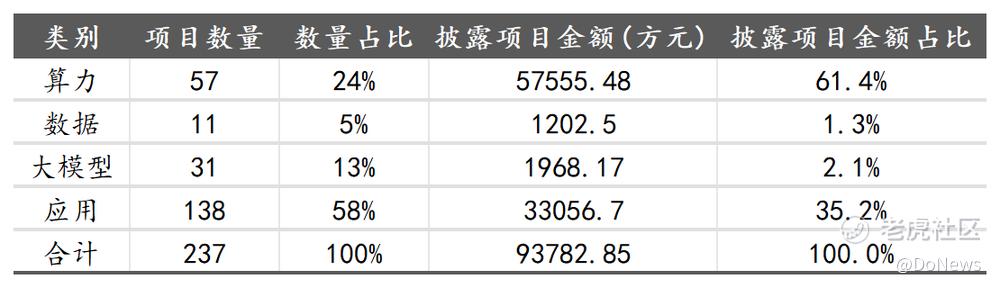

《中国大模型中标项目监测报告》数据则显示,今年上半年算力大模型需求最高占比为61.4%,其次为应用大模型占比35.2%。

图源:《中国大模型中标项目监测报告》

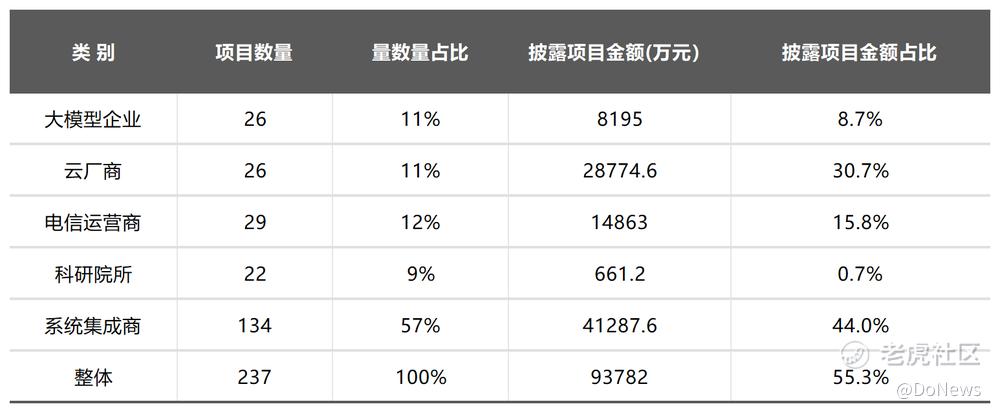

不管是客户需求多元化对大模型厂商整体研发实力要求较高,还是算力方面云厂商占据优势。不管是大模型企业从前期中标、中期执行、后期催款、回款,整个执行周期较长需企业同时具备资金和人才实力,还是想要中标国企、央企项目,需具备相关资源。

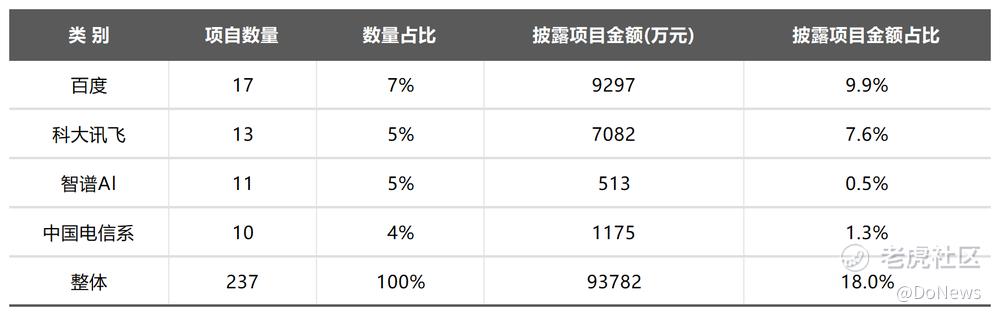

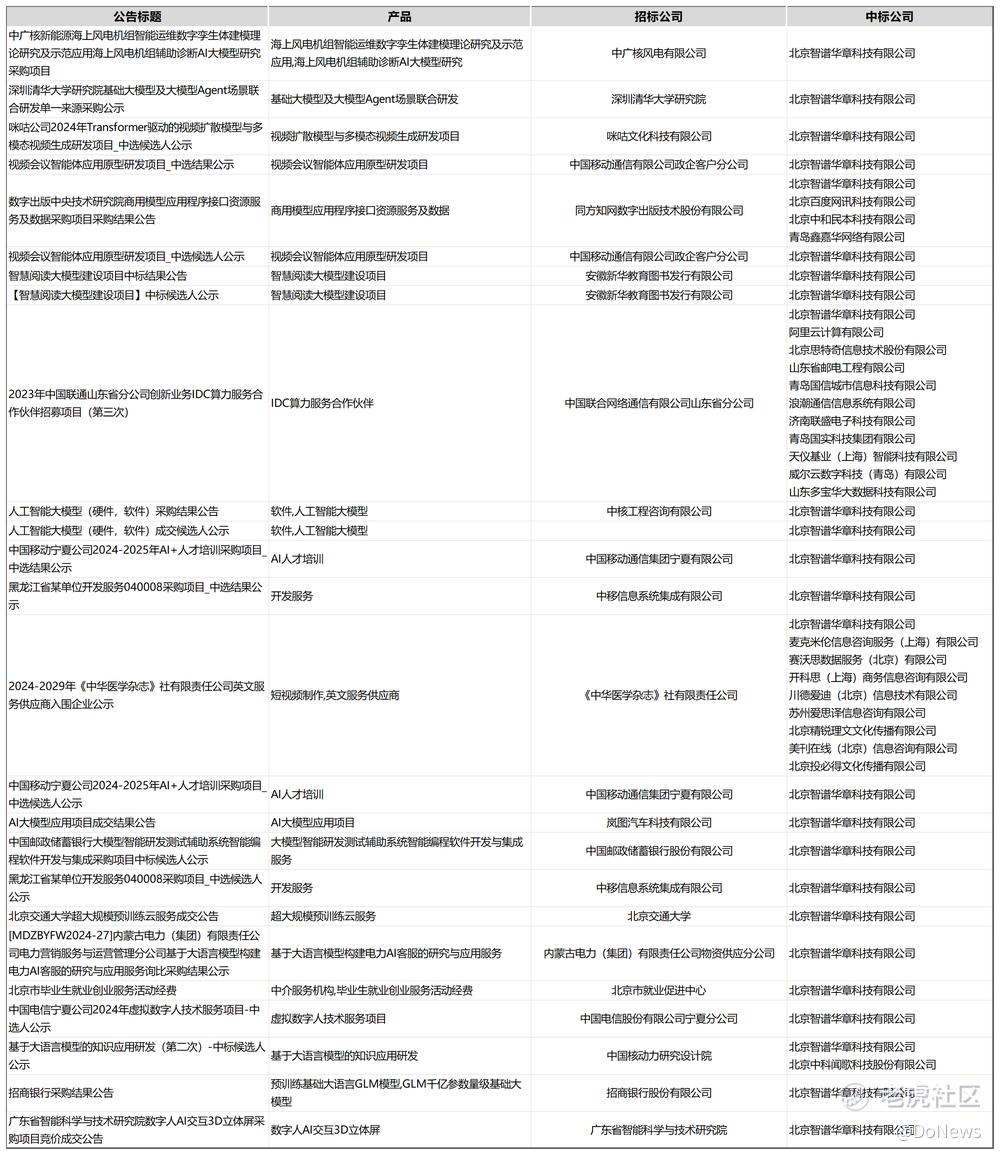

本轮大模型商业化中标方更多还是以清华初创企业、科研机构、云大厂、互联网大厂为主。百度、科大讯飞、智谱AI、电信系企业上半年累计中标项目237个,占整个项目披露金额的18%。

图源:《中国大模型中标项目监测报告》

图源:《中国大模型中标项目监测报告》

以智谱AI为例,2024年1月至7月,智谱AI先后中标教育、金融、通信、核动力等不同行业标的以及北京市就业促进中心标的。部分标的为联合中标,部分标的智谱AI独家中标,这也彰显智谱AI大模型的技术实力。作为对比,容联云今年前7个月中标项目仍以短信业务为主,大模型中标市场看不到容联云的身影。

图源:知了标讯

图源:知了标讯

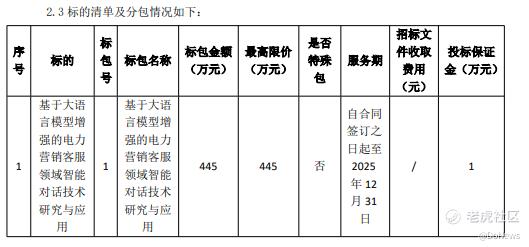

二是AI大模型价格战不仅只出现在TOC端、开源端,招投标市场价格战同样惨烈。以《2024 年南方电网人工智能科技有限公司基于大语言模型增强的电力营销客服领域智能对话技术研究与应用项目》为例,该标的最高限价445万元,但最终百度以420万元中标。

图源:《2024 年南方电网人工智能科技有限公司基于大语言模型增强的电力营销客服领域智能对话技术研究与应用项目》

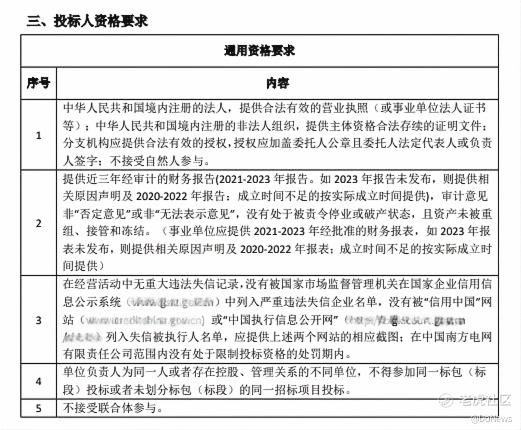

从后续来看,大模型招投标市场价格战或将更加惨烈。一方面,虽说部分企业招标并不要求投标方具备大模型落地项目经验。但不管是大模型厂商需积累更多项目经验,持续提高竞争力;还是随着大模型TOB端商业化进程,拥有完整落地项目经验可能成为采购方标配;再或是上文提到企业主更关注大模型实际应用场景,而非PPT画饼。这让更多大模型企业急于拿下更多标的的同时,未来核心厂商的优势也将更加凸显。

图源:《2024 年南方电网人工智能科技有限公司基于大语言模型增强的电力营销客服领域智能对话技术研究与应用项目》

另一方面,对标SaaS产业来看,SaaS产业盈利难表面看和高销售成本、高研发投入有关。但更深层原因是SaaS面对激烈竞争,但凡客户稍微给到压力,往往会选择高折扣留客户。买三年送三年,高折扣不按正价销售几乎成为行业常态。

云大厂、互联网大厂、技术企业的优势,正是容联云的劣势。大模型的竞争本质上是资金和人才的竞争,但不管上市后容联云的持续亏损以及2021年后无新资本进入。容联云现有资金实力能否扛得大模型的高训练成本以及客户的账期压力,恐怕仍值得商榷。

图源:天眼查

同时国内外为争取大模型人才,薪酬水平持续拉高。Meta、谷歌针对AI相关岗位年薪总包最高均在千万元以上。Open AI从谷歌挖人时,承诺年薪(主要以股票形式)将在500万美元-1000万美元之间。

脉脉高聘人才智库发布的《2023人工智能人才洞察》显示,互联网、新生活服务、游戏等企业对AI人才的需求最大。2023年前八个月人工智能新发岗位开出的平均薪资为46518元,较2022年提升6.16%。随着后续大模型厂商竞争激烈,高薪招人、留人、挖人或将成为常态,这对容联云AI人才能力提出更高要求。

图源:《2023人工智能人才洞察》

三、AI出海成趋势,但如何增强客户信任?

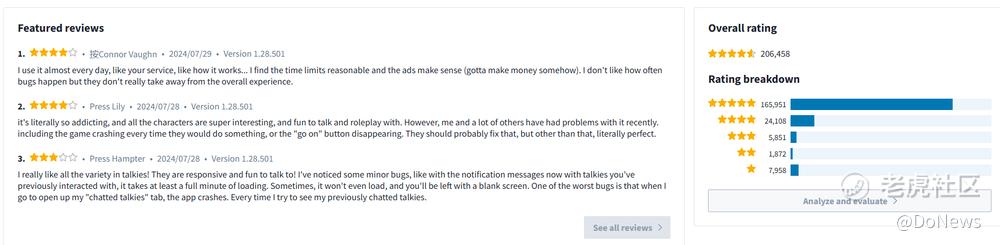

面对国内AI大模型商业化仍需持续探索,国内AI大模型正加速出海进程,部分大模型厂商成绩斐然。以MiniMax推出的娱乐对话应用Talkie为例,7月份其在美国娱乐榜单排名中从未跌出前10,部分时间节点更是稳定在前5。且从已积累的20万+用户评论来看,整体下载量相对较大。

Sensor Tower数据显示,Talkie全球月活跃用户数已达1100万,超过50%用户来自美国,其他市场包括菲律宾、英国以及加拿大等。

图源:Sensor Tower

图源:Sensor Tower

相较于国内,订阅模式在海外沿用多年,消费者对订阅模式接受程度更高,这为MiniMax借助Talkie在海外跑通商业化提供了基础。但和TOC端大模型出海不同的是,TOB端大模型出海跑通商业模式可能会更慢。

据海外G2网站对全球近2000家企业主关于购买AI的调查情况来看,虽说77%的受访者同意或强烈同意软件公司在其产品中拥有真正先进的AI,购买和付费意愿较强。

但一方面和国内市场相同,海外企业主更关注大模型实际价值,且给企业带来的实际价值转化时间必须要快。G2调研数据显示,57%的买家希望在购买后3个月内看到积极的投资回报,11%的人希望在购买后立即看到积极的投资回报率。

另一方面,和国内大模型采取公开招标不同的是,海外企业主对大模型厂商的怀疑态度越来越强,转而依靠同行的反馈来指导决策。

G2调研数据显示,2023企业关于大模型候选名单上有4到7种产品,这一数字在2024年下降到31%。取而代之的是,49%的企业主只有1至3种产品。

同时31%的买家表示在计划为公司购买商品或服务时,公共产品评论网站是咨询最多的信息来源,高于2023年的23%、2022年的18%和2021年的13%。独立的同行论坛和社区紧随其后。

与此同时,9%的买家认为“供应商网站是不可靠的信息来源”是购买决定的最大障碍,比去年的3%上升了6个百分点。这就意味着AI大模型厂商需拿出更多和相关合作的落地案例,才有可能会进入到企业的供应商买单中。

简单来说,企业主对大模型供应商的挑选不仅愈发苛刻,且大模型厂商必须有更为完整的项目落地经验,这对容联云的大模型产品出海提出更高挑战。尤其是在海外GPT、微软、谷歌等巨头在技术、资金、人才占据绝对优势下,留给容联云大模型产品出海的想象空间又有多大呢?

结语:

容联云在大模型上所面临的问题,或将是当下以及未来国内诸多大模型厂商所面临的问题。只是短期内大模型或难以为容联云贡献更多增量下,容联云需向资本市场讲述何种故事,才能帮助其重新恢复上市交易呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。