全球晶圆代工厂Q2:泛AI需求爆发,先进制程吃肉,成熟制程喝汤

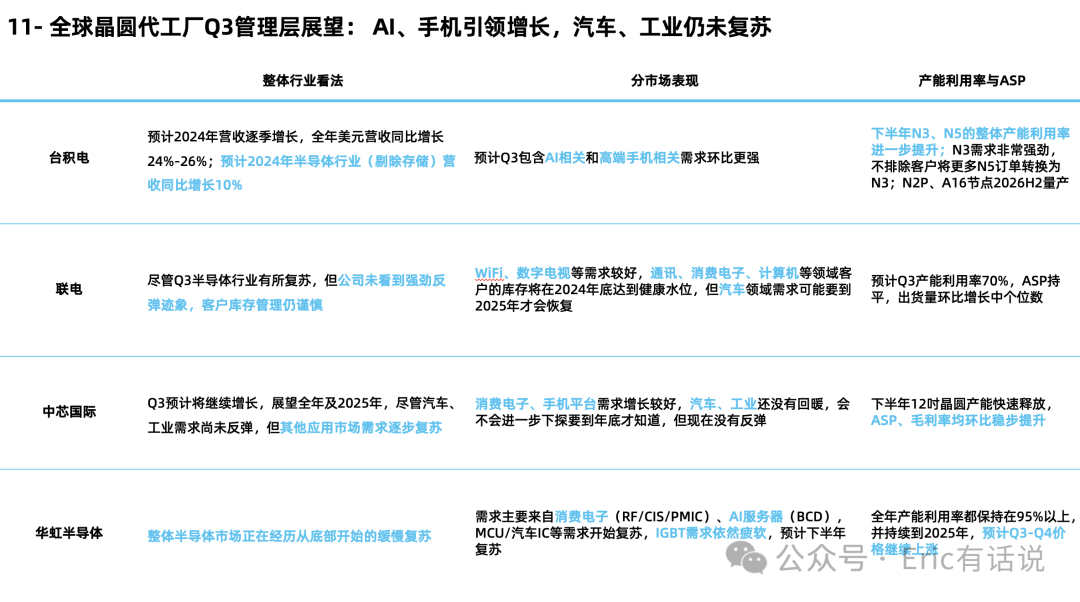

台积电:

预计2024年营收逐季增长,全年美元营收同比增长24%-26%;预计2024年半导体行业(剔除存储)营收同比增长10%;

预计Q3 AI相关和高端手机相关需求环比更强;

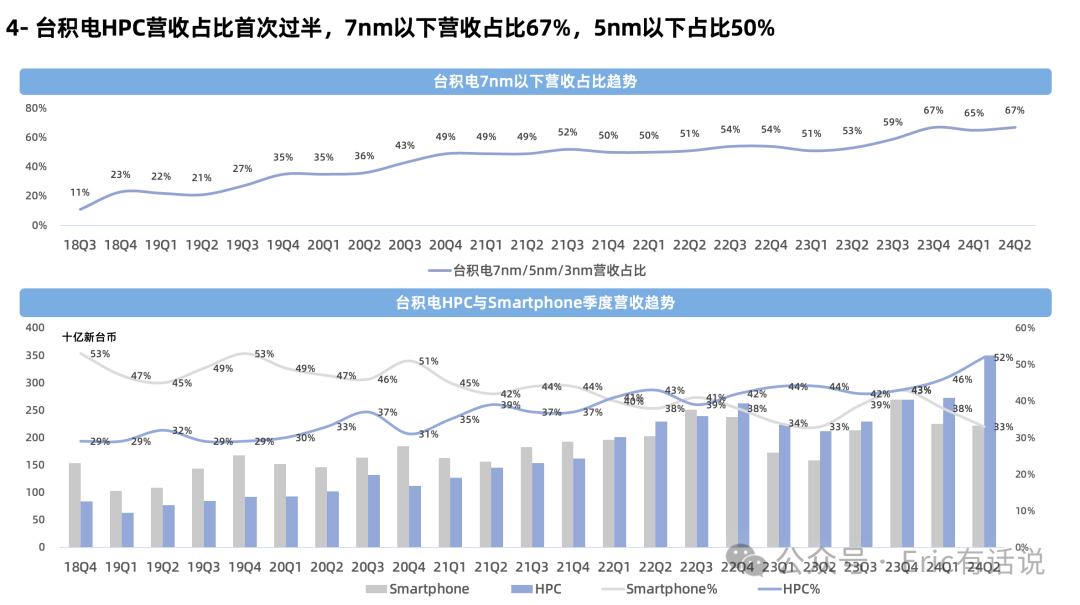

下半年N3、N5的整体产能利用率进一步提升;N3需求非常强劲,不排除客户将更多N5订单转换为N3;N2P、A16节点2026H2量产;

联电:

尽管Q3半导体行业有所复苏,但公司未看到强劲反弹迹象,客户库存管理仍谨慎;

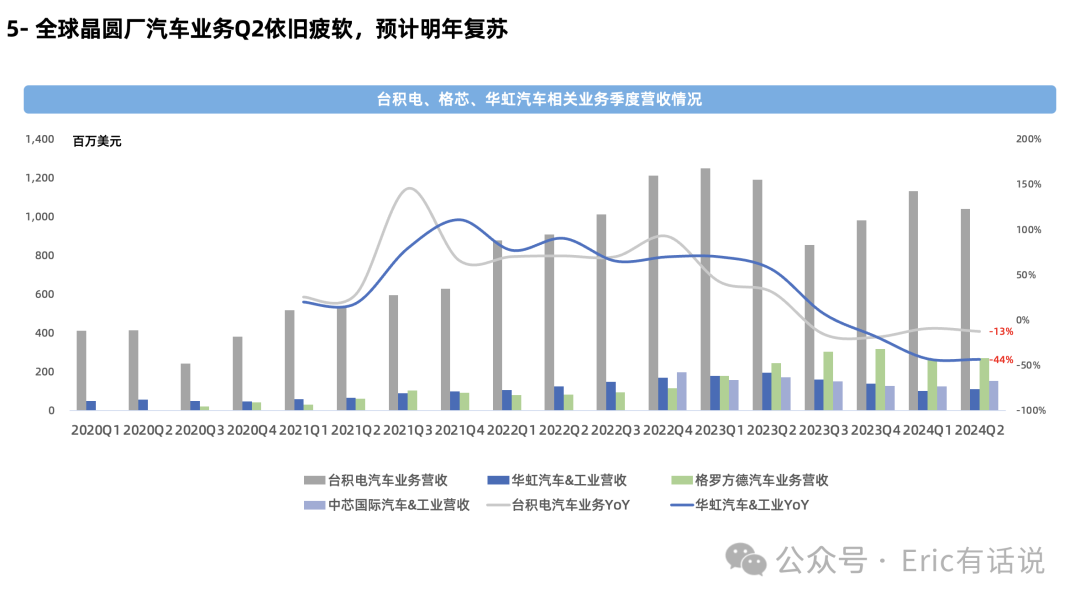

WiFi、电视等需求较好,通讯、消费电子、计算机等领域客户的库存将在2024年底达到健康水位,但汽车需求可能要到2025年才会恢复;

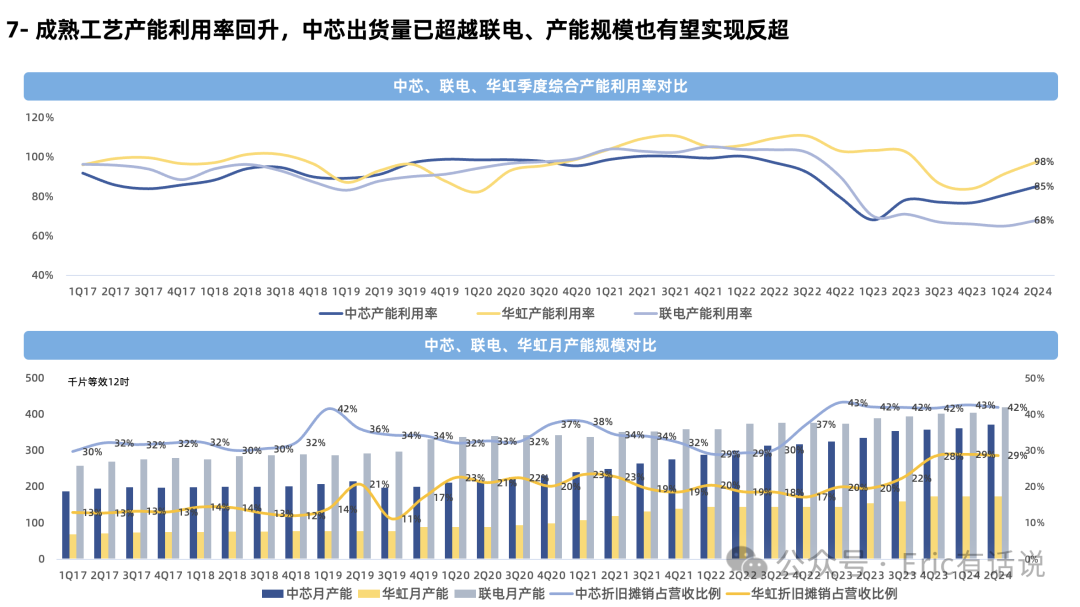

预计Q3产能利用率70%,ASP持平,出货量环比增长中个位数;

中芯国际:

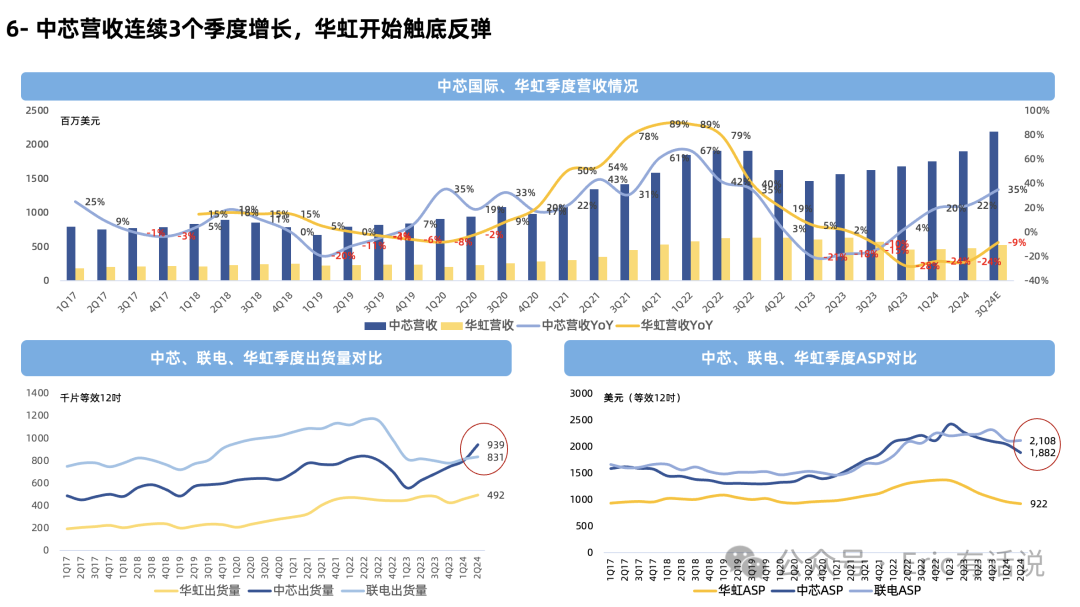

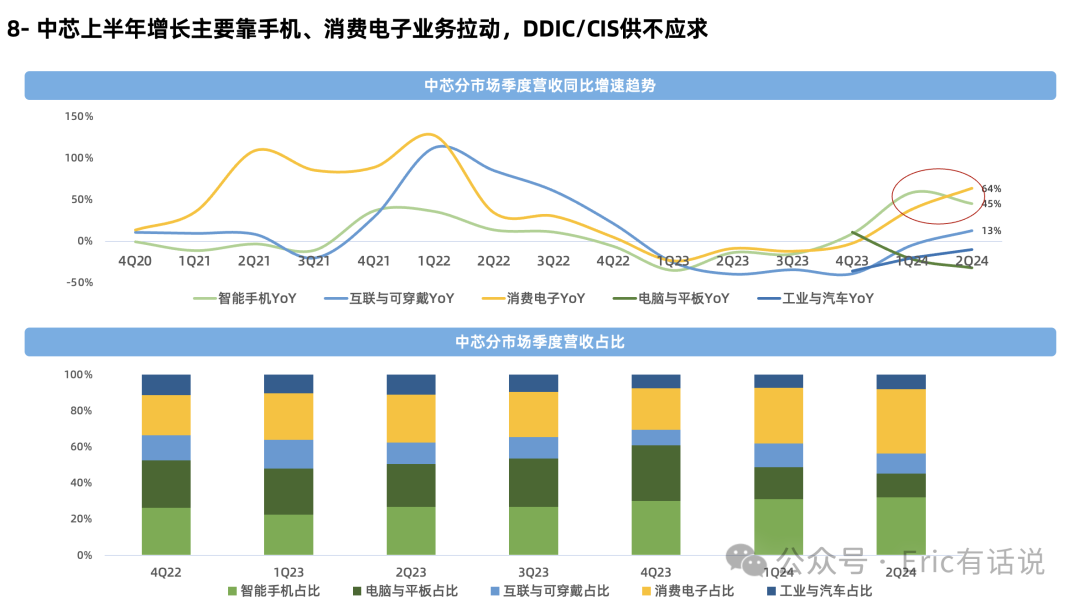

预计Q3将继续增长,展望全年及2025年,尽管汽车、工业需求尚未反弹,但其他应用市场需求逐步复苏;

消费电子、手机平台需求增长较好,汽车、工业还没有回暖,会不会进一步下探要到年底才知道,但现在没有反弹;

下半年12吋晶圆产能快速释放,ASP、毛利率均环比稳步提升;

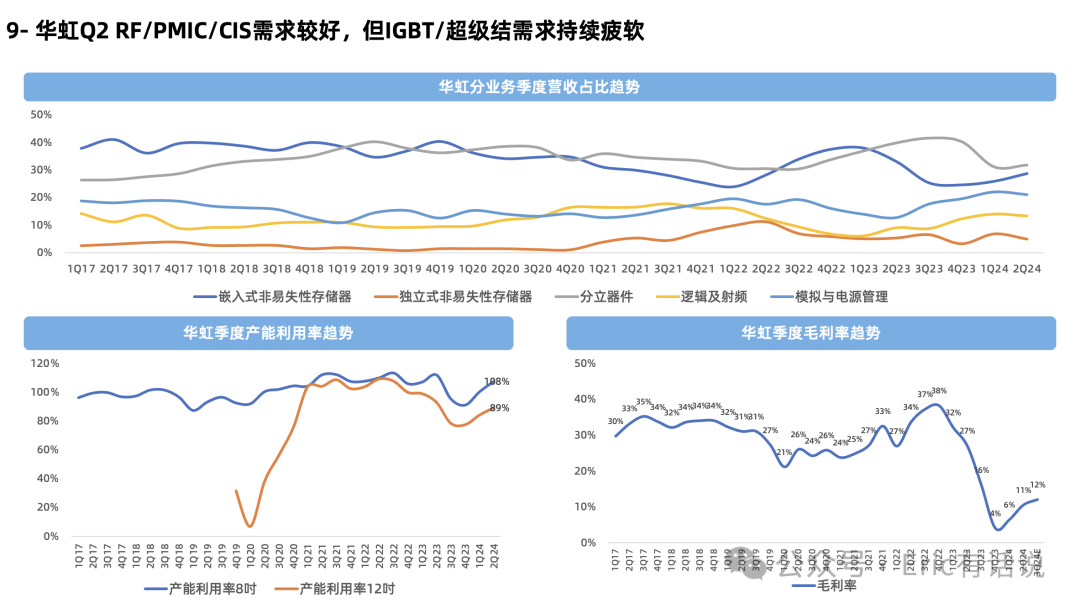

华虹半导体:

整体半导体市场正在经历从底部开始的缓慢复苏;

需求主要来自消费电子(RF/CIS/PMIC)、AI服务器(BCD),MCU/汽车IC等需求开始复苏,IGBT需求依然疲软,预计下半年复苏;

全年产能利用率都保持在95%以上,并持续到2025年,预计Q3-Q4价格继续上涨;

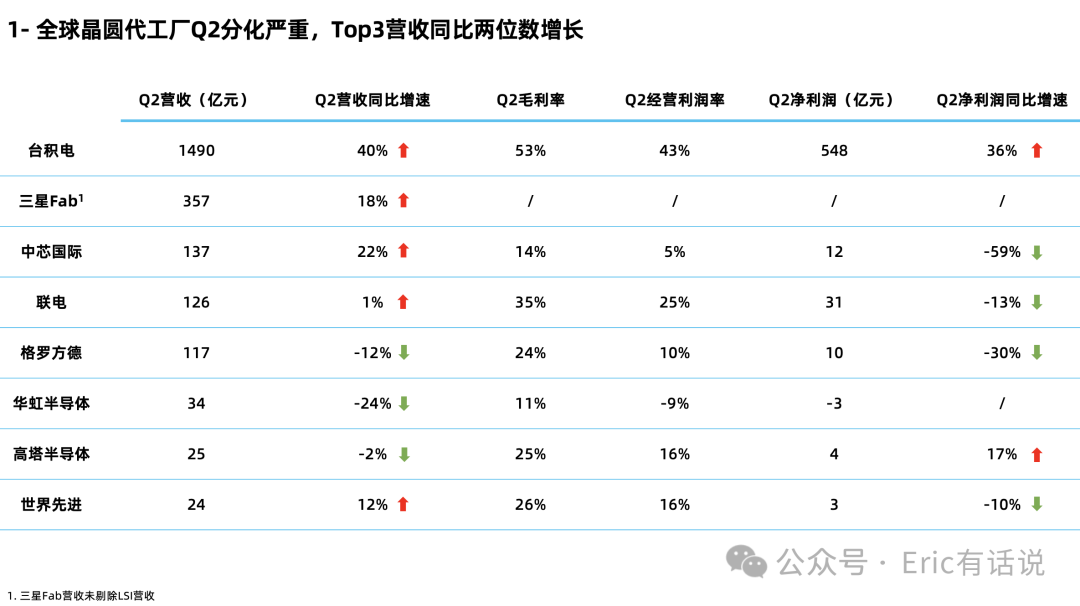

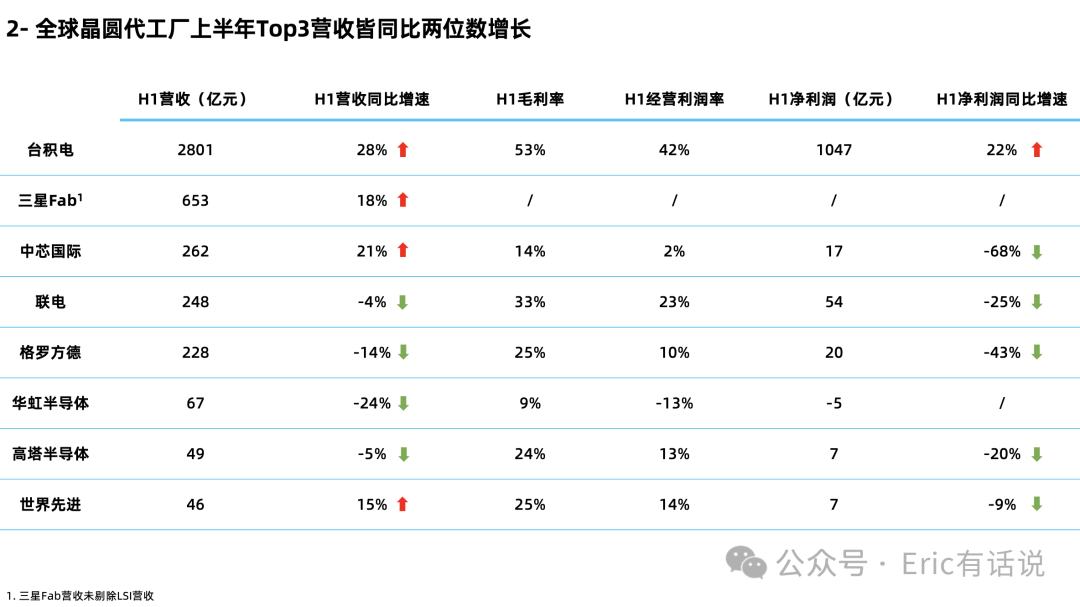

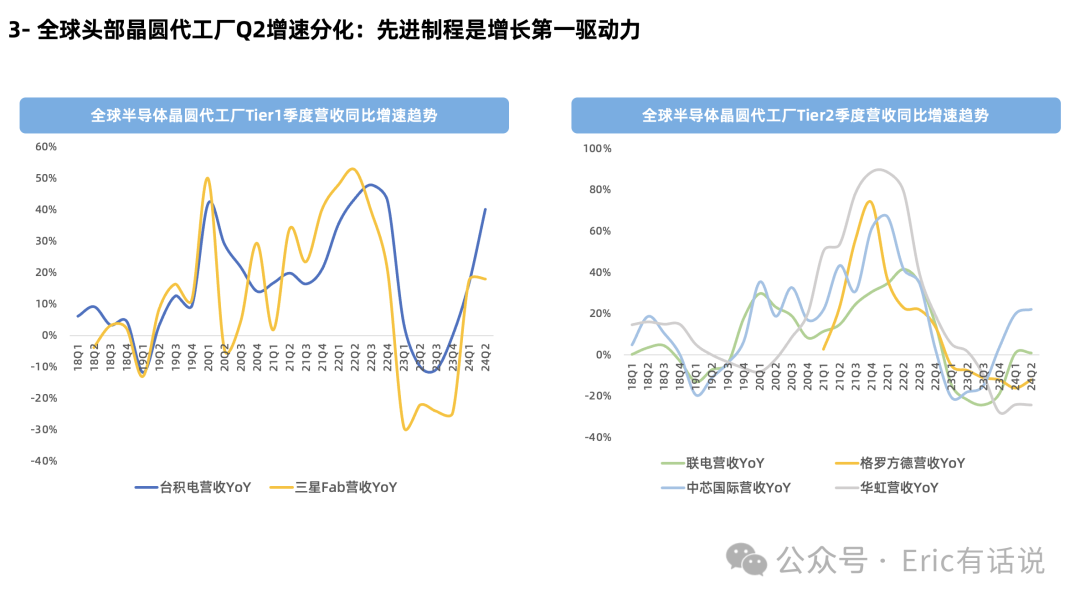

总的来说,Q2财报再次印证了先进制程以及AI敞口才是半导体晶圆代工厂的核心竞争力。近几个季度台积电、三星、中芯这三家先进制程Fab的业绩走势,与联电、华虹、格罗方德这三家成熟制程Fab产生了显著的背离。虽然中芯不披露14nm以下营收占比,但手机、消费电子营收连续多个季度强势增长,背后也有先进制程的华为麒麟和升腾身影。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。