腾讯音乐Q2财报低于预期,盘前股价大跌10%

2024年8月13日,腾讯音乐( $腾讯音乐(TME)$ $腾讯音乐-SW(01698)$ $云音乐(09899)$ )发布了其截至2024年6月30日止第二季度的未经审计财务业绩,财报发布后,股价一度跌超10%,显著低于预期。

二季度总收入下滑,社交娱乐拖累财报

目前,腾讯音乐娱乐集团提供在线音乐和以音乐为核心的社交娱乐两大服务,其中前者增长依然可观,但后者明显拖累财报。

具体到财报数据中,公司二季度实现总收入71.6亿元(约合9.85亿美元),较2023年同期下降1.7%。收入下降的主要原因是社交娱乐服务及其他收入的减少,社交娱乐服务收入减少至17.4亿元(约合2.39亿美元),同比下降42.8%。

但在线音乐服务的收入实现了强劲的同比增长,达54.2亿元(约合7.46亿美元),同比增长27.7%。其中,音乐订阅收入为37.4亿元(约合5.15亿美元),同比增长29.4%。

二季度净利润为17.9亿元(约合2.47亿美元),同比增长33.1%。归属于股东的净利润为16.8亿元(约合2.31亿美元),同比增长29.6%。调整后的净利润为19.9亿元(约合2.73亿美元),同比增长25.7%。

每个美国存托股份(ADS)摊薄收益为1.07元(约合0.15美元),较2023年同期的0.82元有所增长。

截至2024年6月30日,公司的现金、现金等价物、定期存款和短期投资总额为35.03亿元(约合4.82亿美元),相比2024年3月31日的34.18亿元略有增加。

在线音乐消费依然强劲,创新业务有待观察

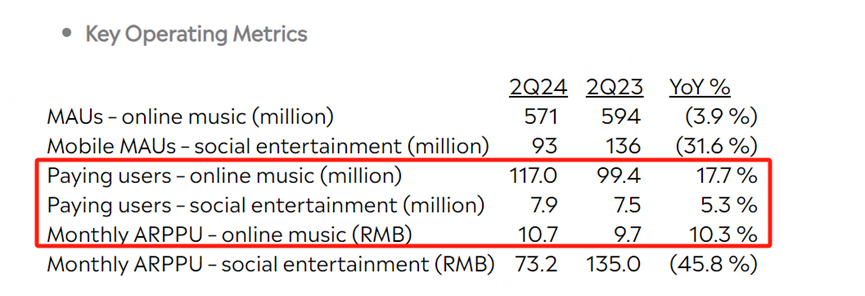

在线音乐的月活跃用户(MAU)为5.71亿,同比下降3.9%。移动端社交娱乐的月活跃用户降至9300万,同比下降31.6%。

在线音乐的付费用户达到1.17亿,同比增长17.7%,而社交娱乐的付费用户为790万,同比增长5.3%。

在线音乐每月每用户平均收入(ARPPU)为10.7元,同比增长10.3%;社交娱乐每月每用户平均收入(ARPPU)为73.2元,同步接近腰斩。

活跃用户增长为负,但付费用户的正增长证明了腾讯音乐的用户对于在线音乐的消费依然强劲。而单个付费用户月均收入明显更高的社交娱乐板块收入多个财季的下滑,或许证明了该板块的商业化依然存在瓶颈,这也与直播行业大的趋势相符,消费的下行对这部分收入的下降起到了推动作用。

另外,公司在创新服务方面也有值得点赞的地方,通过与唱片公司的深入合作和自制内容的推出,增强了内容生态系统。推出了数字专辑,尤其是周深的数字专辑Shenself销量可观。

还支持艺术家举办音乐会,提升了行业影响力,例如升级了2024年旗舰活动TMEA,成功举办了TIARAY的首场大型巡演。

通过引入高级音质、个性化会员权益以及优化用户推荐系统,提升了用户体验。例如,QQ音乐推出了PremiumPanoramicSound2.0,Kugou音乐推出了ViperUltraSound。

收入及利润不及预期,期待下季表现

尽管在运营方面有诸多亮点,同时在线音乐服务收入增长强劲,但公司总收入和净利润都是低于市场预期的,造成财报发布后股价下滑明显。

公司CEO在业绩公告中表示,:“我们对以用户为中心的创新的关注继续取得成效,因为我们看到在线音乐订阅用户和用户留存率稳步上升。这一成就得益于会员权益的进一步丰富以及为更广泛的用户群体提供的独特流媒体体验。我们很高兴看到,得益于多方面的产品和技术进步,平台上的用户忠诚度得到了改善,为每位用户带来了更加引人入胜和娱乐性的音乐体验。”

期待接下来公司可以通过丰富的会员福利、优质内容和创新技术,增强用户忠诚度和付费用户的增长,以实现股价的正反馈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。