港股打新:医渡科技 IPO分析 背景很大!

医渡科技之前其实说过,今天把一些信息都补全了再发一遍,不喜欢看数据的财迷,直接跳到点评页瞄一眼即可,接下来上数据。

01

招股信息

02

公司简介

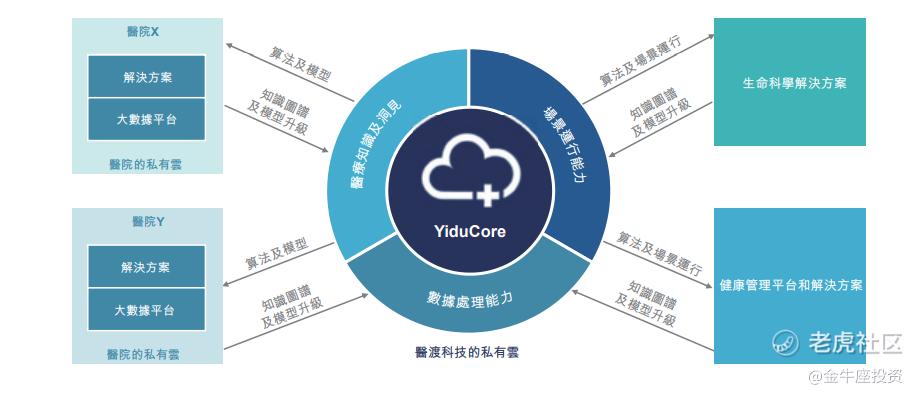

医渡科技提供基於大数据和人工智能(AI)技术的医疗解决方案,向医疗行业的主要参与者,包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生 和患者以及监管机构及政策制定者,提供服务并与之开展合作。根据报告,於2019年,集团的收入在中国所有医疗大数据解决方案提供商中排名第一,在中国医疗大数据解决方案市场中的市场份额为5%。

集团已建成我们的自主研发数据智能基础设施YiduCore,透过在获得授权后处理和分析来自超过3亿患者的超过13亿的时间轴医疗记录获取深刻洞见与知识。利用智能「医疗大脑」YiduCore,开发了一套能够满足我们医疗行业客户关键需求的数据分析驱动型医疗解决方案。

集团利用YiduCore随后开发了一套医疗解决方案,使生命科学公司能够进行智能药 物开发、提供为医生和医院赋能的智能医疗服务。於2017年底开始业务模式商业化,目前仍处於发展的早期阶段。目前经营三大业务分部:大数据平台和解决方案、生命 科学解决方案以及健康管理平台和服务。

凭藉YiduCore,集团为中国500多家医院,涵盖超过120家三甲医院,其中64家位列中国150强医院,以及同行政级别的监管机构及政策制定者提供了大数据平台和研究驱动型解决方案。就生命科学解决方案分部而言,集团的活跃客户数量增至截至2020年3月止财政年度的74个。

03

财务信息

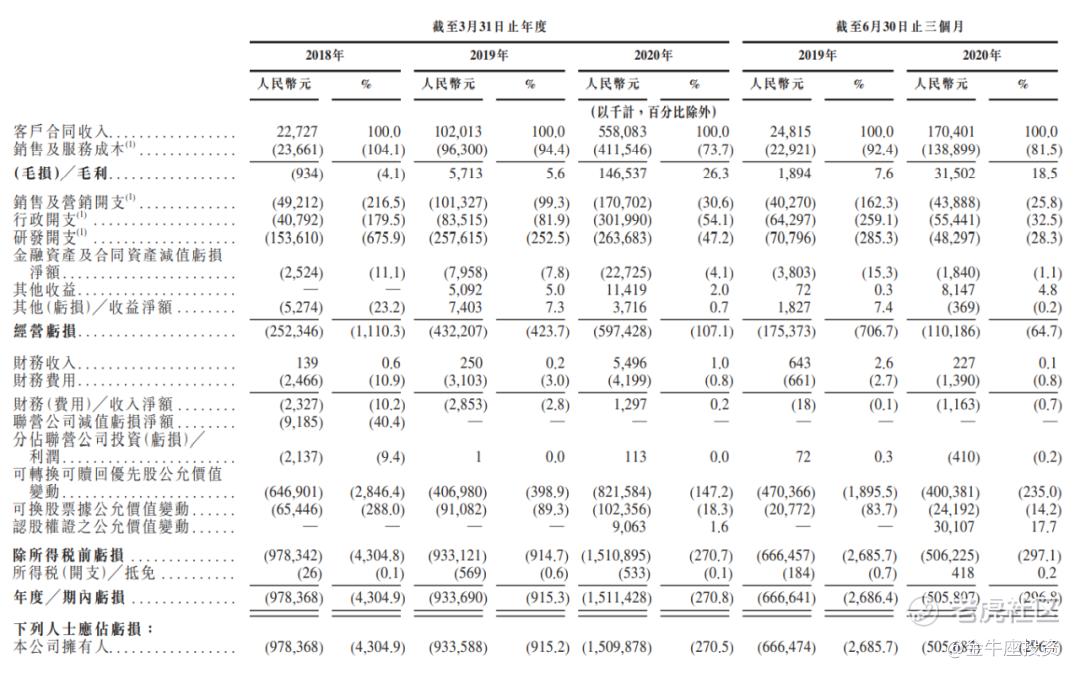

营收:2018年2272.7万人民币、2019年1.02亿人民币、2020年5.58亿人民币;

毛利:2018年亏损93.4万人民币、2019年盈利571.3万人民币,2020年盈利1.46亿人民币;

净利润:2018年亏损9.78亿人民币、2019年亏损9.33亿人民币、2020年亏损15.09亿人民币。

04

历史及估值情况

公司至成立以来,总共获得11轮首次公开发售前投资;于2019年12月最后一轮首次公开发售前投资,医渡科技投资后估值为21.3亿美元(约合165.14亿港元),按上限定价,目前发行市值237.16亿港元,溢价为43.6%,你医疗+AI+大数据这种热门概念加成下,又是稀缺标的,一年时间这样的溢价率还算合理。

05

保荐人和基石投资者

公司由高盛和中金联席保荐,高盛2020年保荐过的新股表现还是很亮眼的,年未的时候因为受打新情绪影响,涨幅不如预期,但就破发率来说,高盛2020年算成功的保荐人;中金保荐的新股,除了先声药业那会儿被坑了之外,其它都还行,保荐人没什么毛病可挑的。

医渡科技引入八名基石,最高占发售股份总数的44.27%,八名基石分别是奥博资本、加拿大退休金计划投资委员会、Yaqut Sdn Bhd、腾讯、嘉里控股、铭基国际、3W Fund Management、中国东方,都是知名投资机构。

06

本行业表现

公司属于软件服务行业,这个行业最近上市了12只新股,暗盘9涨1平2跌,首日11涨1跌,表现可谓亮眼,这个股现在可是对标明源云,各种概念任何一个都可以拿来炒一把。反正就是牛。就算吹牛也是牛。

07

回拨机制及中签率

医渡科技全球发售股数15645万股,每手股数100股,截至发稿,超购392.36倍,启动回拨至50%,甲乙组各391125手,预计53-73万人参与,一手中签率20-30%,申购200手稳一手。

08

综合点评

医渡云是一家基于大数据和人工智能(AI)技术的医疗解决方案提供商,公司整个生意链参与者包含了医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者;可以说这门生意涵盖了医疗行业所有的闭环,公司的收入在中国所有医疗大数据解决方案提供商中排名第一;而基石投资者全部是明星投资者,腾讯、CIC、阳光保险、GIC等等。龙头企业,明星投资人,逼格拉满,唯一的缺点就是一手面值太小,牛榜评级:金牛

09

本人策略

统一在知识星球更新,后续操作计划也同步于发财学院!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。