击穿英伟达的护城河

没有什么会永垂不朽——王菲。

现在,随着人工智能的热潮退去,市场纷纷在思考一个问题:巨额的资金投入到底被谁拿走了?是大模型公司?是微软谷歌等巨头?好像都不是啊,所有的人都在亏钱,没有人赢的话,似乎不符合能量守恒,哦不是,金钱守恒定律啊。初创的人工智能企业需要一轮轮的融资,强大的科技巨头也在一遍遍地投入AI大基建的浪潮,付费的客户吐槽AI助手不好用,openAI则抱怨入不敷出转化率太低,那么,必定有一个大赢家,实际上说到现在大家也都知道了——卖铲子的英伟达,奸商·黄简直是躺着数钱,硅谷巨头有苦说不出,谁让我们都得买他的GPU呢?还得用他家生态,有点像当年的英特尔和X86联手统治天下了,可惜英特尔现在已经是准st的公司了,实在不知道潜在的拐点在哪;笔者之前看财经新闻得知,英特尔不但错过了移动端处理器,显卡,甚至还干出一个神级操作,堪称硅谷反指:拒绝投资openAI,是的,X86架构和CPU垄断地位的牙膏厂实在是飘了,固步自封,而现在不得不为拒绝变化买单,好像扯远了,说回皮衣刀客:高昂的GPU价格(但强大的算力),成熟的CUDA架构,新晋的Blackwell(尽管目前要推迟),还有整个英伟达云,是不是有点X86+windows的感觉,软硬通吃了?老黄的野心还是很恐怖的,未来人工智能大规模铺开,软件硬件智能云生态,全用我的,我全都要!硅谷巨头纷纷表示:这还得了?坏了,我们全被皮夹克卡脖子了,钱全给他挣走了!该死的奸商,卖GPU还要搞数据中心,这不行!其他人呢?CPUGPUTPU给力点啊?来点生态和他抗衡啊,就像iOS对抗win一样是不是?一家独大真的好吗?

而现在,英伟达的裂口在一点点的被打开......

事情果然逐渐起变化了,现在面对英伟达的大肆扩张,硅谷巨头们也联手起来了,而实际上早在去年就有这种绕开英伟达的联盟了:去年7月,AMD、微软等9家硅谷大厂联手成立了超以太网联盟(UEC),准备彻底击溃InfiniBand。今年一季度,英伟达的InfiniBand网络设备收入,出现了环比下降。与数据中心等一路狂飙的业务相比,显得格外突出。 众所周知,一个数据中心往往有数千甚至上万台服务器;而连通这些服务器的,正是以InfiniBand和以太网为代表的网络互联技术。 英伟达是InfiniBand路线的主要玩家,独家提供了相关的交换机、电缆等硬件设备;其余的科技公司,则扎堆在以太网赛道。可以发现,即使是英伟达的优势地位,也已经开始松动了,面对AI这个科技革命的技能树,大家都希望能获取支配权,而现在黄仁勋高高在上俯瞰一切,确实是让大家有了一个公敌,所以反拿破仑,哦不是,反黄仁勋联盟自然而然诞生了,有AMD这样同样搞GPU的:苏妈表示虽然我算力可能差一点,但我性价比高啊!而且AMD的CPU吊打英伟达,GPU吊打英特尔是不是?当然,此前电话会议上苏妈就表示,微软等客户也订购的大量的MI300X,目标是一定程度上代替昂贵的GB200等处理器,许多英伟达的客户转而订购性价比较高的MI300X,AMD方面也表示,数据中心,人工智能GPU的收入可能会比之前高,即使份额不够多,但足够撬动英伟达的蛋糕;此外,科技巨头开始使用自研芯片,比如微软,meta,亚马逊,特斯拉,谷歌都推出了自研的GPU和TPU,相比英伟达的处理器也是成本低很多,性能稍为差一些,但成本足够低廉能牺牲部分性能;而苹果官网论文显示,其AI用谷歌的TPU训练(笔者之前解释过TPU和GPU差别,TPU似乎更为精确,廉价,类似定制芯片),引发了一些抛售,TPU对GPU来说似乎也是一个降维打击了,这就是笔者之前分析抱团股时候提到的新技术降维打击,不过目前来看似乎还不是全方位的,但目前来看,英伟达在GPU强大算力上的护城河似乎在一点点被蚕食和试探是确凿无疑的,加上B系列处理器出现设计问题等推迟出货,可谓是雪上加霜。

此外,openAI和博通等此前宣布,或联合打造芯片,整个产值可能高达7万亿美元;这是什么概念呢?去年,全球芯片的销售额达到了5270亿美元,到2030年,预计还会增至每年1万亿美元。根据行业组织SEMI的估计,去年全球半导体制造设备的销售额为1000亿美元。But,OpenAI早已陷入芯片荒。训练GPT-4,用了大约25000块A100 GPU 。而训练GPT-5,还需要5万张H100。如今,英伟达的H100售价为2.5万至3万美元。目前生产的AI芯片,远远落后于预期的需求。只有立刻行动,才能确保十年内能有充足的芯片供应而5到7万亿美元的巨额投资,已经远远超出当前全球半导体产业的规模。根据证券行业和金融市场协会的统计,去年美国公司总共发行了1.44万亿美元的债务。可见,奥特曼的野心确实很大,如果有了这么多芯片,当奥特曼(光之巨人)应该不是问题,而老黄显然会不乐意,这么大的产值,不给我点?

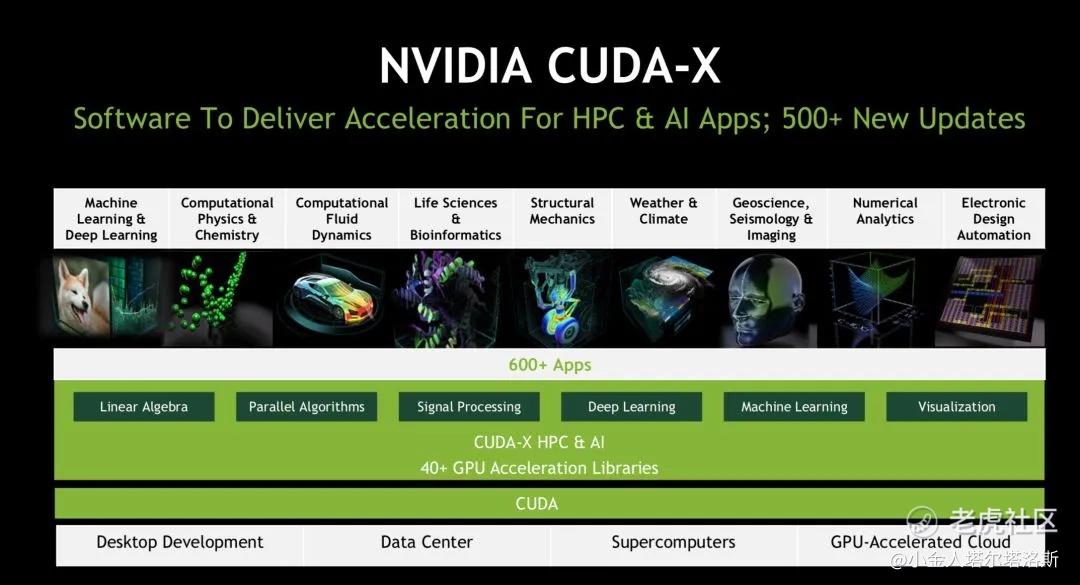

说一下软件上的CUDA。有人说过,英伟达表面是卖硬件的,但其实是卖软件的,表面卖GPU,其实卖CUDA。官方的数据显示,AMD的产品(2023年12月发布的MI300X)此前宣称算力是英伟达H100的1.2倍;英特尔的产品(2024年4月发布的Gaudi 3)在能效和推理性能上也远超H100。当然,也更便宜,AMD的GPU价格大概是英伟达对标产品的七八成。但所有和英伟达正面硬刚的厂商都面临着一个共同的难题:大家的硬件如何有优势,都因软件劣势而黯淡,如同木桶的短板。在GPU还只能用于图形计算的年代,英伟达推出的软件平台CUDA,相当于给开发者提供了一套编程接口,让他们能最熟悉的编程语言,在GPU上自如编写计算程序。“我给你们打个比方,CUDA为什么超越不了,就好比你学会一种语言,这么多年,都是用这个语言干活的,如果我让你换一套语言,你会不会很难受,会不会不愿意?”有芯片厂员工如此表示。CUDA作为英伟达软件生态壁垒最深厚之处,纵是家大业大的英特尔、AMD也无法短时间内弯道超车。十几年来,CUDA作为一个函数库、代码库,长期面向开发者开放,已经吸引了数百万开发人员,他们又开发了更多工具,让CUDA的生态日臻成熟,几乎成为了"基建"般的存在。如果把GPU比作电厂,那么开发者就像造电器的人,而CUDA像"电网系统",电器的电压规格都是跟电网适配的。这注定了CUDA的地位难以取代。去年,为了打破CUDA在软件-芯片协同设计上的垄断地位,英伟达的大客户发起了"反CUDA联盟",试图再造一个兼容CUDA的编译工具。然而等到第三方软件公司的方案达到接近CUDA的水平,英伟达已经发布下一代GPU了,软硬件并驾齐驱,让挑战者们始终处于追赶状态。更何况,嗅到危险气息的英伟达,已经开始高筑城墙:先是放话"买服务器机架,优先获得GB200",捆绑销售价格不菲的定制架子,加剧客户迁移成本;接着又收紧反编译政策,堵死其他工具兼容CUDA的路。如此一来,那些自研芯片的大客户们,最后还得沦为英伟达砧板上的肉。

不过,自研芯片毕竟是一个长远之计,这些大客户们短期内的另一项方案是,尝试英伟达对手们的产品,减少对英伟达的依赖。AMD就是这个Plan B。一位AMD内部人士透露,AMD的GPU产品已经在欧洲、美国、韩国等地,打开了大客户市场——微软已经采购上万片AMD的产品,特斯拉、Midjourney、美国国家实验室、韩国电信也都已批量提货。在国内,AMD生态公司员工陈文表示,AMD某型号加速卡在2023年有几百片出货,虽不多,“但AMD的这款产品,此前在国内几乎查无此人”。

然而,黄仁勋会真的就这么眼睁睁地看着护城河被击穿吗?当然不会。据chatGPT4o(感谢老黄的H100系列GPU的训练,不知道GB200服务器明年这时候能不能跑累死训练出gpt5)帮我的整理,英伟达开发了一些与其硬件产品紧密相连的软件库和工具集,如CUDA和cuDNN。这些软件库可以让开发者更容易地利用英伟达的GPU进行并行计算和深度学习应用的开发。英伟达创建了AI平台Jetson以及相关的免费软件工具包JetPack,其可以帮助研究人员和开发者更容易地设计和部署AI系统。为了促进人工智能的发展,英伟达也设立了“英伟达深度学习研究所”(NVIDIA Deep Learning Institute)。这个机构为全球的研究员、开发者和IT专业人士提供了创新性的教育和培训。英伟达还提供了专门为数据科学家和AI/ML研究人员设计的云计算平台“NVIDIA GPU Cloud”。该平台提供了大量丰富的容器化软件,可以轻松部署到各种计算环境中,以此帮助用户在云上构建、测试、优化并部署AI和HPC应用。在生态系统建设上,英伟达 actively actively 与其他科技巨头,如亚马逊、谷歌、IBM等建立了合作关系,并在他们的云平台上提供了GPU云服务。可见,所有这些举措都有一个共同的目标:建立一个更大的AI生态系统,涵盖硬件和软件,并最终推动AI技术的发展和应用。

在硅谷,英伟达越来越像只“恶龙”。在互联的领域,大半科技公司都站在了英伟达的对立面。至于GPU就更不必说,大厂自研芯片摆脱英伟达,早已是个公开的秘密。 老黄这么不受待见,很大一个原因,是因为钱基本都被他赚去了。 不论是InfiniBand,还是AI芯片,英伟达都几乎做到了垄断,拥有很强的议价权。相比之下,科技公司们扎堆大炼AI,却苦于没有成熟的商业模式。大家回头一看,发现只有一个皮衣男子赚得盆满钵满,难免心有不快。 所以,也不怪硅谷大厂们都开始“自力更生”了。毕竟,“穷”才是推动进步的原动力。

“你以为英伟达就像是外表看来一骑绝尘无对手?真不是”,一位英伟达员工表示,正如黄仁勋经常挂在嘴边的一句话,“我们距离倒闭,只有30天的时间 ”。英伟达做了十几年的准备,再撞上OpenAI这样的天才公司,才共同催化才出现了英伟达的奇迹。在过去,半导体行业最不缺乏弯道超车巨头的故事。围剿英伟达之战的硝烟,早已燃起。

科技巨头你追我赶,而对于谁来说,都不能傲慢——即使是有深厚护城河的英伟达,也必须奋力前进,否则稍不留神,就会从leader沦落为loser,被抛弃,被遗忘,成为时代的眼泪。 $英伟达(NVDA)$

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

大家都想吃AI的红利