快手的致胜法宝,正在"杀死"快手

快手,作为短视频赛道的第一股,即将在香港挂牌上市了。

估计不久,抖音的母公司字节跳动、美股上市的B站,也将追随快手,到香港挂牌。

这也就说,从主题投资的角度来看,短视频赛道在今年还将继续火热。

趁着此次的快手IPO,我们来探究一下,短视频赛道应如何分析?

作为本系列的第一篇,我们先从内容供需的角度出发,提出以下观点:

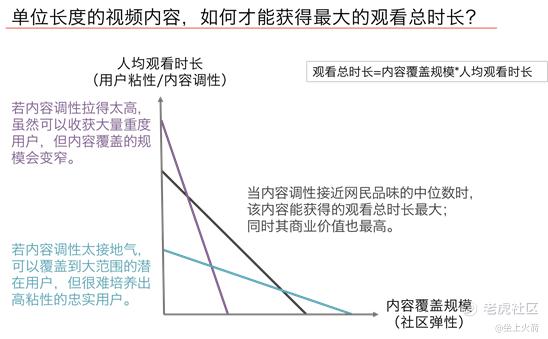

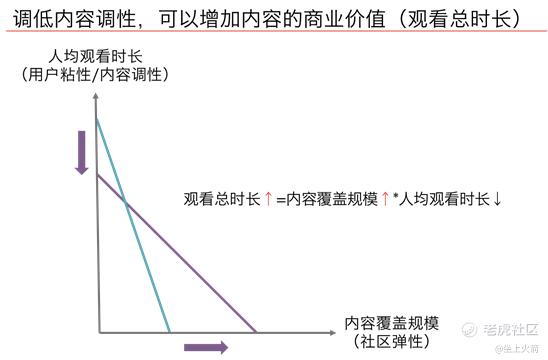

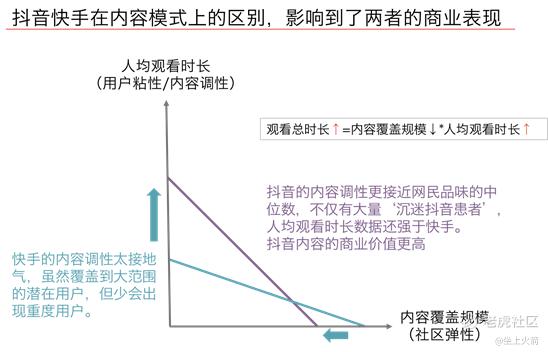

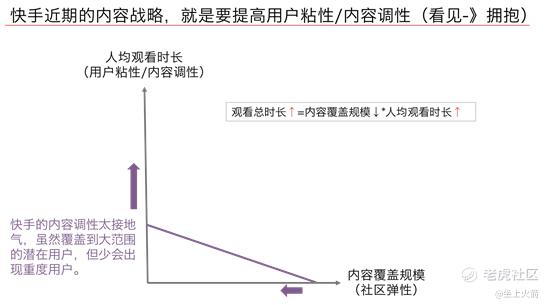

「当内容调性接近全民品味的中位数时,能获得的观看总时长最大,其内容价值也最高。」

同时,我们从快手的内容战略着手,通过梳理快手内容供给侧的变化,看看快手的风险和机遇分别是什么?

本期内容较长,毕竟是长期积累的框架性思考。不仅是给大家看,也是给我们自己用。为方便查阅,我把目录也贴在这,各位自取所需吧^_^

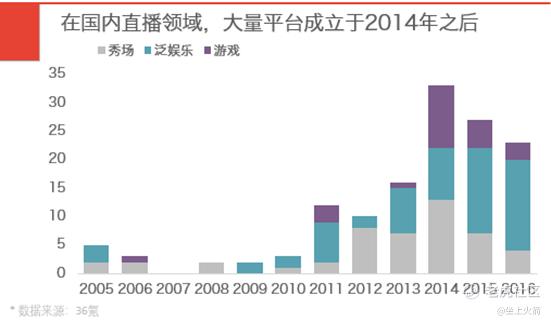

1.「最萌找乐地儿」: 2011~2016

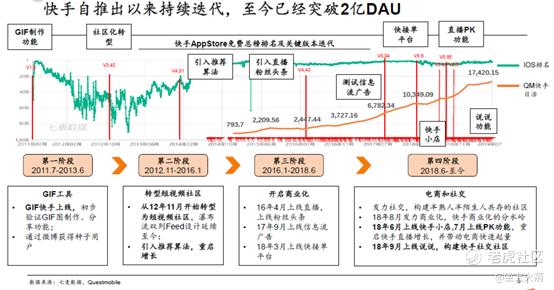

在2015年以前,快手的名字还是「Gif快手」。

在移动互联的早期,快手以GIF工具为切入点,专注于娱乐搞怪内容。

1.1. 微博,快手的第一位"贵人"

[ 高密度的内容形式 ]

GIF作为简化版的视频,不仅信息密度比图文更高,还降低了创作门槛。

这两年很火的半佛老师,也是基于GIF/表情包,高产出了很多爆款内容。

而十年前,何炅也用几张手机照片制作成GIF动图,然后一键从「GIF快手」分享到了微博,转发量大幅提高。

[ 低门槛的表达工具 ]

而在内容生产上,快手做对的第一件事,就是降低了制作门槛。

「Gif快手」能一键分享到微博等社交平台,发快手就等于发微博。

「Gif快手」长得很"像"微博,交互逻辑简单,微博用户使用起来没有学习成本。

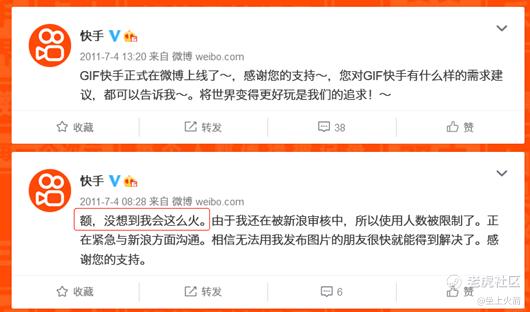

在上线当天,快手就因为使用人数过多,受到了微博的限制。

快手之所以能迅速走红,主要是因为它降低了用户的表达成本。

在这个过程中,快手沉淀了大量挂钩微博的内容,也留住了来自草根的流量。

毕竟,人人都有表达欲。

只不过在博客、微信公众号的长图文时代,明星大V们没有精力和能力去创作;而普通人写长图文,不仅创作难度很高,而且也很难吸引流量。

这时候的KOL,主要是像罗永浩这类‘精英’导向的高知创作者。

而在微博的短图文时代,用户只需要简短地描述一件有趣的事情,就可以获得大众的关注。这时候的KOL,既有明星大V,也有普通人,但唯独少了(欠缺文字能力的)草根们。

等到了快手的短视频时代,用户只需掏出手机拍一拍、不需要组织文案,就可以创作出大家喜欢的趣味内容。这极大降低了草根群众的创作门槛和观看门槛。

于是,就像当年的一二线用户涌入微博发声一样,下沉市场的广大草根用户纷纷涌入快手,通过表达自己来获得关注(被看见) 和认同(被认可)。

虽然他们不擅长写小作文,但不代表不会讲段子。很快,快手就成为了草根的主要表达渠道。

[ 新一代的内容社区 ]

快手的发展,有很多"贵人"相助。微博是快手的第一位"贵人"。

不过,「Gif快手」当时只是微博的流量管道,流量从微博流出,大部分又会再回到微博。

所以,快手一直希望能自建流量池,实现流量的内循环。快手在上线后不到3个月,就尝试推出了社区功能。

一手内容,一手用户。在推出社区功能之后,快手逐渐积累了一批核心用户,储备了大量趣味内容。

(快手为适应GIF图片的低清晰度和尺寸不一,在社区里采用双列布局,见下图。这个早期设计一直沿用至今,成为了与抖音最明显的外观区别)

但是,在离开微博后,快手并没有微博的运营能力来吸引流量明星网红。

于是,快手的当务之急便是,让广大的草根用户们代替明星网红,重新定义快手的内容调性。

1.2. YY,快手的第二位"贵人"

[ "灯下黑"的庞大流量 ]

转型内容社区的快手,流失了微博大V("精英"),留下了草根用户("老铁")。

光鲜亮丽的大V们发快手,是为了制作Gif动图来更好地与粉丝互动,他们离不开聚集了粉丝的微博。

而"老铁"们发快手,是为了更方便地表达自己,哪里能让他们发声就去哪里。

这也是为什么,快手早期故事的主人公,往往都是卡车司机、快递小哥等。

他们很多都是城市里的草根打工人,也是快手的核心用户圈。这群人就在白领们的身边,但又不入白领们的"法眼",形成了典型的"灯下黑"。

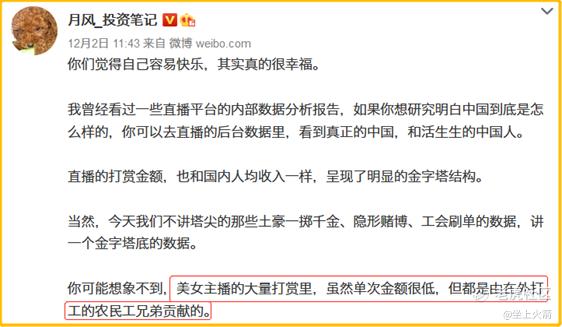

而这些同样渴望被人认同、曾被主流互联网所忽略的"社会底层",在给同阶层用户分享"土味"乐趣的同时,也构成了直播打赏用户的基石。

[ 直播"老铁",寻找流量 ]

可能很多人不知道,在快手玩直播的"老铁"们,很多是从最近被浑水做空的YY那迁移过来的。

YY当年踏中了多人在线游戏(MMORPG)的风口,从游戏语音工具起家,形成了以族长为中心的公会生态。

而族长为了提高游戏公会的活跃度,会在YY语音频道中,定期组织活动。

这逐渐演变成了直播。

但在直播世界之外,大家都有自己的生活,不是所有的观众都会守在主播的直播频道里。

所以,主播为了通知观众何时参与直播,十分依赖微博、QQ群、YY聊天室等社交工具。

这也是为什么,国内最早的直播平台,大都是从YY语音、六间房、陌陌等社交工具上孵化而来。

图:在直播的早期,为方便在下播后继续互动或通知何时开始直播,主播会引导新观众加QQ群和微信,见下图左下角。

对于职业主播来说,找到有打赏能力的直播粉丝(流量),是最重要的事情。

[ 主播内容,形成增量 ]

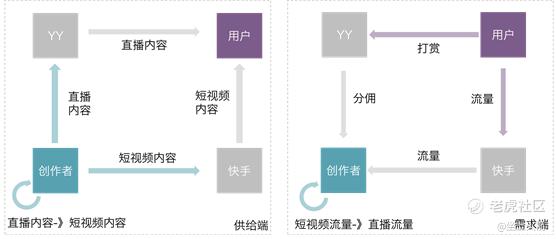

这些YY主播,刚好与快手庞大的草根流量完美匹配。

他们在从快手获取流量的同时,也给快手带来了内容增量。

而且流量也是互通的。

那些在YY直播的用户,也跟着主播一起,成为了快手的增量用户。

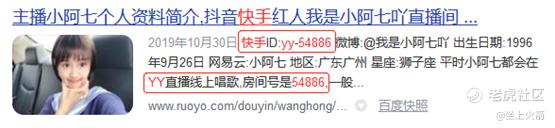

图:当时很多主播的快手ID都是对应的自己的YY房间号。

毕竟,即使用户再喜欢主播,也没办法天天守着去看高耗时、重精力的直播。

很多粉丝更愿意利用碎片时间,去看他们精剪的视频。(B站的游戏区里,很多都是直播内容的集锦。)

所以说,YY是快手的第二位"贵人"。

在快手做短视频导流+在YY做直播变现的商业模式建立起来之后,不仅快手的内容规模开始加速,其用户规模也增长起来。

自此,快手的增长飞轮转起来了。

1.3. 坐上火箭的快手

[ 主播两开花,快手被"薅羊毛" ]

基于短视频引流、直播赚打赏的模式,大量创作者成为了职业主播。

在直播时代的早期,主播们在快手和YY两边横跳:在快手传短视频来做大流量、在YY做直播来变现流量。

在这个模式下,YY实现了"一鱼三吃":

1. YY不仅能从快手获得免费的流量;

2.还能向主播们收取带宽费用(可能现在很多朋友已经忘了,在直播早期,主播是要向平台倒交一笔直播费的);

3.最后在粉丝身上赚打赏抽成。

而快手作为流量来源,更像是"被薅羊毛"的一方:承担着带宽费用,来帮YY"赚吆喝"。

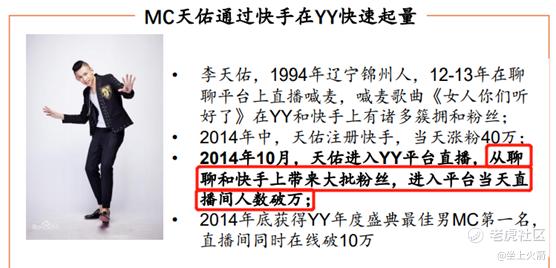

不过快手当时的首要目标还是做大内容生态、引导用户增长,所以也就默许了主播向YY导流,如下图的MC天佑。

[ 直播大战之下,流量者为王 ]

不过从2014年开始,直播赛道进入千播大战。流量渠道(快手)与变现渠道(YY)的地位逆转,YY的好日子到头了。

YY等直播平台的流量来源分为两种:在外采买流量和平台内主播的导流。

但这时的流量已是典型的卖方市场,流量方掌握着议价权。

对于外采流量来说,不仅价格在飞涨(下图),同时也因为流量都来自外部,跳转中存在用户流失,导流效率低。

所以,患有"流量饥渴症"的各大直播平台,纷纷将目光投向了导流见效快、效率高的大主播。

在各家平台的争抢下,头部主播的年身价轻松破千万。但这也使得直播平台逐渐被头部主播"绑架",束缚住了转型的手脚。

在高速成长阶段,虽然自带流量的主播过于强势,但他们对于平台早期的救急意义也不容忽视。毕竟,在一穷二白的时候,发展才是硬道理。

[ 掌握流量的快手,迅速崛起 ]

掌握流量优势的快手,很自然地切入到了火热的直播赛道。

在2016年,快手上线直播功能,切走了直播平台的蛋糕,直接断掉了YY的流量燃料。

而相比于其他流量饥渴的同行,手握内容生态的快手还无需担心"主播依赖症"。

一方面,是很多主播不惜打官司,也要从YY跳槽到快手(下图)。另一方面,在面对头条挖走"快手一哥"MC天佑时,快手也可以"不为所动"。

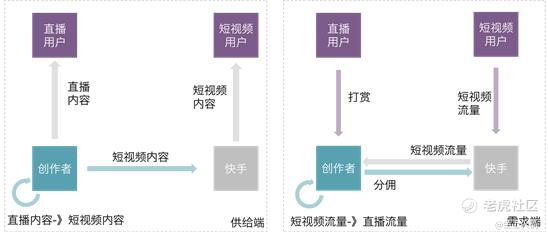

快手既能依靠短视频内容获得更多的低成本流量,又能通过直播打赏为创作者提供激励。

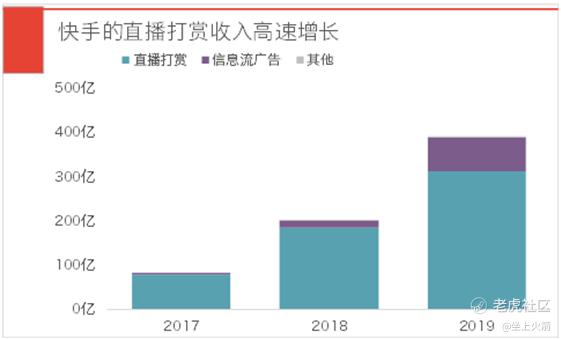

这构成了"老铁经济"的成长飞轮,撑起了快手的高速增长。所以快手才有底气在招股书写上:「在全球范围内,快手是最大的直播平台」。

2.「看见每一种生活」: 2017~2019

受益于微博、YY、"老铁经济"的快手,在没花太多运营功夫的情况下,就"躺赢"成了庞然大物。

但在当时,这个中国流量第四大的手机应用,在"主流社会"中仍然没有存在感。

直到2016年,X博士的《底层残酷物语》让快手出圈,才让"主流社会"看见了快手的生态。

图:《残酷底层物语:一个视频软件的中国农村》

2.1.《残酷底层物语》背后的无奈

[ 被嘲笑"土嗨",是种话语霸权 ]

面对快手被主流舆论嘲笑"土嗨",宿华出面反驳:

「我们更希望快手是这个世界的一面镜子,照出这个世界最完整和最准确的样子,不想因为精英的话语权更大,就让镜子里出现更多精英喜欢的画面。」

大城市的"精英"和"名媛"更爱看的,是诸如「我的第一职业是富二代」的"凡尔赛文学"。

而快手的草根用户们,其实也是在凭借他们自己对大城市生活的粗浅想象,拙劣但努力地模仿"精英们"的"凡学"生态。

比如X博士提到的「搬砖小伟」。为了成为"知乎大神",他每天表演着各种高难度健身动作,希望获得脱离底层的机会。

在"精英"导向的话语权下,这些草根们创作出来的内容,都被定义为内容生态的下沉。

这其实是一种霸权主义思维。

因为快手的这些内容,才反映着广大底层的真实生活心态。与其说是内容的下沉,不如说是内容的上浮。

因为有快手,这些曾被长期忽视的底层声音,终于能被外界听见了。

[ 真正的悲哀,在于不被认同 ]

不过,在这篇文章刷屏朋友圈之后,宿华去后台看了数据:「没有任何波动」。

这对一个成长为王的赛道来说是致命的,这代表着用户增长遇到了瓶颈。

对平台方来说,草根内容和精英内容之间本无好坏之分,而是看谁更贴近人民群众口味的中位数、更能聚拢足够多的核心用户。

快手虽然被动破圈,但在圈外用户只是为了满足自身优越感的猎奇心理。

在快手用户眼中津津乐道的"接地气"内容,却是"主流社会"用户眼中的糟粕,「是我们光鲜时代的暗面」。

[ 要想破局,得占领文化高地 ]

在草根用户中长大的快手,由于内容调性下沉的过低,很难进入"主流社会"的法眼。

所以在2016年,快手的用户增长停滞了。

快手要想成为全民App,就得多突出底层生活的"美好"一面。

2.2. 争议过后,转向正能量运营

[ 清除低俗暴力黄赌毒的内容 ]

快手得清理低俗暴力的内容,防止内容上的劣币驱逐良币。

其中最典型的,就是社会摇、低俗喊麦等内容。

快手设立了一条内容红线,主动将这些低俗暴力内容清理掉了。

[ 引入美好生活的正能量内容 ]

在清除劣币之后,也要引入良币。

快手也开始组建运营团队,让平台调性向"美好生活"靠拢。

[ 基调稳了,用户也重拾增长 ]

通过运营上的一堵一疏,快手缓解了内容调性的危机。

供给端方面,用户愿意在快手中,拍摄更多的内容。

需求端方面,被快手内容所吸引来的用户,也越来越多。

在供需两端的拉动下,快手终于恢复了增长。

于是在2017年,快手达到了理想的商业状态,市场上也出现了快手将要上市的"传闻"。

2.3. 短视频爆发,快手迎来巅峰

[ 解决了老瓶颈,迎来了新困局 ]

通过调性上的自我迭代,快手打破了发展瓶颈。

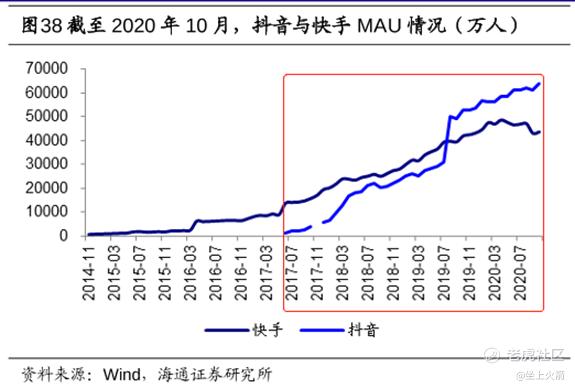

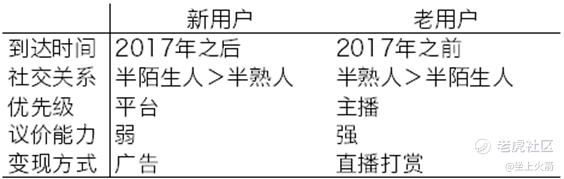

但问题又来了。在2017年加入快手的新用户,其特征和老用户并不同。

对老用户来说,他们每天看的内容,主要是自己熟悉的那些主播。老用户都是先成为主播的粉丝(半熟人),再成为快手的活跃用户(半陌生人)。

但对新用户来说,他们没有路径依赖,主要想看其他平台没有的新鲜内容。新用户一般是先成为活跃用户(半陌生人),再成为主播的粉丝(半熟人)。

在2017年以前,快手凭借着"短视频+直播"的商业模式,规模和盈利双丰收。

在2017年之后,快手虽然获得了大批的短视频用户,但直播的变现能力却遭到了削弱。

毕竟,没有与主播建立的半熟人关系,新用户不会守在陌生人的直播间里,更不会给陌生人打赏。

快手要提高变现效率,就需要想办法在这批新用户身上赚到钱。

[ 要直播打赏,还要信息流广告 ]

在2016年,快手就开始了营销(广告)系统的搭建,尝试开展信息流广告业务。

但快手作为一家"慢公司",一直都只是小范围试点广告业务。

直到2018年抖音迅速崛起之后,快手才正式推出"磁力引擎"(广告系统)。

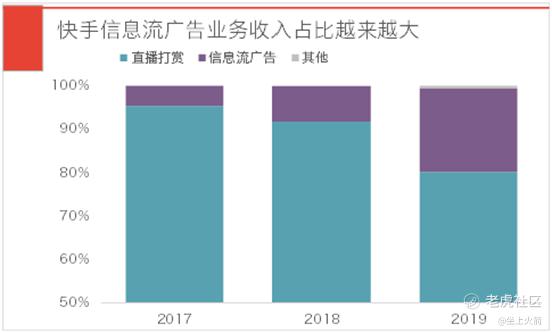

随着快手新用户占比越来越高,其广告业务的收入占比也不断增加。

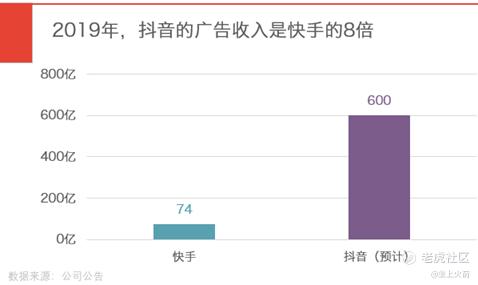

乍一看,快手的发展似乎不错。但没有对比,就没有伤害。

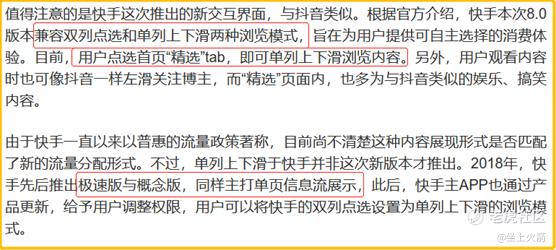

[ 快手的双列显示,有点落伍了 ]

直到现在,快手仍在坚持早期的(对现有主播友好的)双列显示。

快手早期选择双列,主要是由于当时的画面清晰度不支持单列放大;同时由于当时的算法推荐效率有限,也把对观看内容的主动权交给用户;

但到了后来,由于早期积累下来的粉丝关系和用户习惯,快手已经很难再从双列到单列转型。

如果快手强制将双列改为单列显示,在信息流中强塞其他主播,不仅会降低老用户的体验、还会动到现有大主播的蛋糕、直接影响到作为收入大头的直播业务。

于是快手只能基于(对现有主播友好的)双列显示,悄悄地塞一些信息流广告。但这样使得快手的信息流广告的变现效率不高。

毕竟,双列需要用户对内容做选择,需要思考,没那么直接;而单列模式只要推荐算法可靠,用户就可以不思考的一直刷下去。而用户无脑刷的越多,看的广告也就越多,平台收入也就越高。

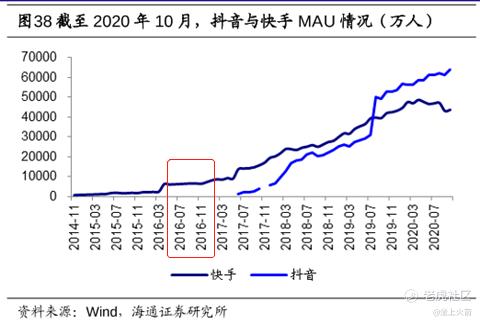

经过实验,用户在单列模式中所产生交互行为数量是双列模式的3倍。

这个数量级优势,让抖音算法的提升效率也至少领先了快手3倍。而算法的更快提升,又将一步拉开了用户体验和内容消费效率上的差距。

在单列模式的抖音面前,快手的双列信息流开始招架不住了。

3.「拥抱每一种生活」: 2020~?

在美元互联网圈有一条段子:老大(Dragon First)赚大钱,老二(Dragon Stupid)赚不到钱,老三要死不活。

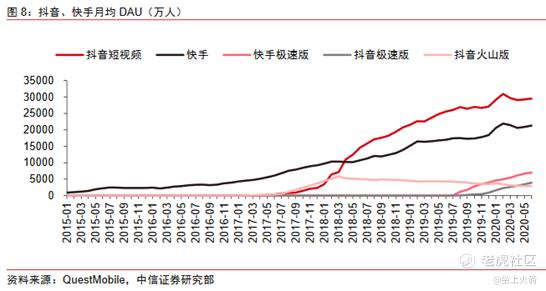

在短视频赛道的黄金十年里,老三换了很多家,但老二和老大一直都是抖音和快手,只是龙头地位已经易主。

3.1. 抖音逆来居上,快手尝试追赶

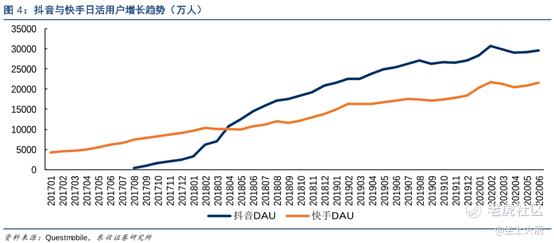

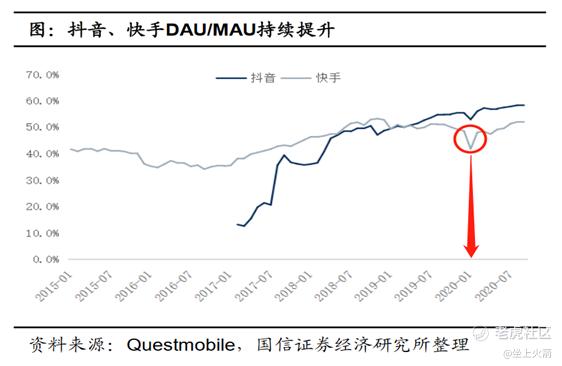

[ 抖音越跑越快,快手坐不住了 ]

虽然快手通过前面的运营调整,重新恢复了用户和内容的双增长。

但相比起爆发式增长的抖音,快手仍跑的太慢了,很快就从老大落到了老二。

于是,"慢动作"的快手管理层终于开始反思。

2020年,快手决定重新向龙头地位发起冲刺,争取在春节期间达到3亿日活,缩小和抖音的差距。

据说,快手当时在楼里贴满了条幅,「事情不搞大,怎么做老大」。

[ 春晚,中国互联网巨头的考场 ]

自2014年春晚微信对支付宝的"珍珠港偷袭"之后,春晚已成为了中国互联网巨头的试金石。对快手也是如此。

在往年春节期间,大量快手用户返回家乡,有时间和精力来拍摄短视频内容。这些返乡季的增量内容(供给侧),为快手引来大量增量用户。

因此,急需用户增长(需求侧)的快手,投入了大量资源到春晚红包活动中。

在疫情+春节补贴下,快手的确完成了目标。

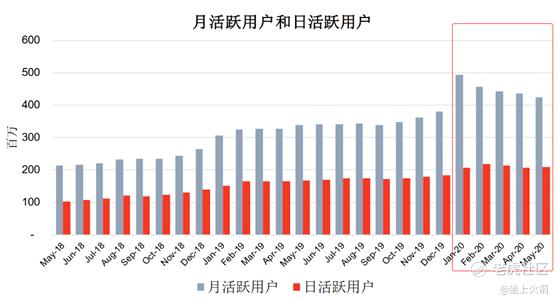

[ 但短暂高光之后,又回到现实 ]

但在春节之后,快手却没能留住这群增量用户,下图。

更可悲的是,在春节战役之后,快手与抖音的差距,不但没有缩小,反而越来越大了。

对此,快手的创始人程一笑也承认,「我对(K3战役的)结果不满意」。

3.2. 比起抖音,快手差在哪儿?

[ 老铁"认人不认平台",用人情取代算法 ]

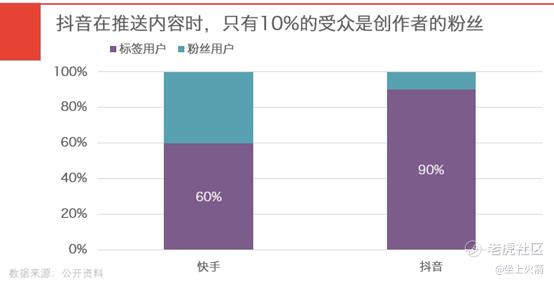

抖音和快手的差距越拉越大,有内容模式差异的原因。

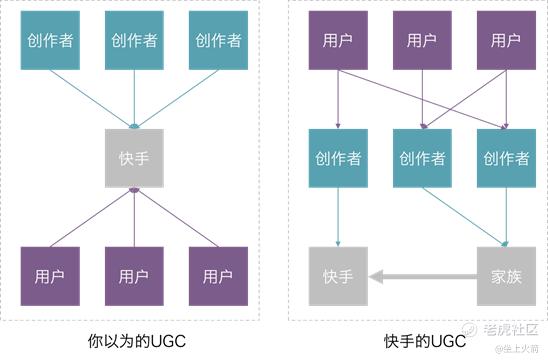

和强调算法聚焦的抖音不同,快手更偏重去中心化的社交推荐,不主导爆款话题,不流量扶持头部大V,主打让每个人都能被看见。

快手联合创始人宿华曾表示:"我们不会因为他高矮胖瘦、穷富美丑来做怎样的判断,只要他是一个活生生的人,我们都希望能够给他平等的对待。"

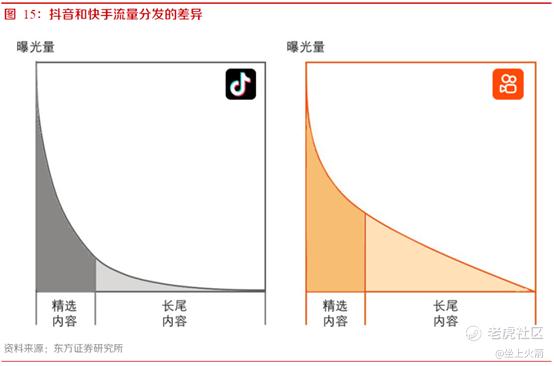

首先,快手和抖音的推荐机制差别明显,见下图

在不同的流量分配侧重下,快/抖的内容生态格局明显不同

在不同的流量分配侧重下,创作者和用户的关系也截然不同:

在抖音,看视频的人与制作视频的人,大都是推荐页滑过的一面之缘;

在快手,粉丝与创作者互动紧密,互称"家人",社交属性更强。

[ "帮派化"的UGC,不敌专业化的MCN ]

重社交、轻算法的快手,其流量分发机制相对普惠,让平台保持着UGC的社交型内容风格。

乍一看,UGC的内容制作难度更低,而且创作者更为分散、似乎对平台的议价能力更低。

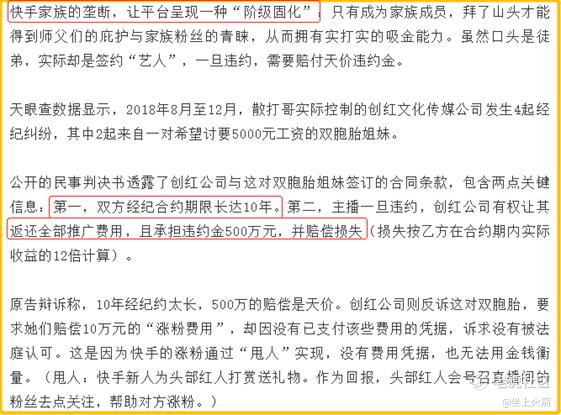

但是,在快手的大家族/公会模式下,却逐渐演化成了"帮派化"的UGC。

图:看似松散的快手UGC模式,实则暗藏"拉帮结派"的复杂关系

在快手的内容生态,公会的人情推荐代替了抖音的算法制度。

快手上的内容虽然产量丰富、但家族和主播、家族和平台、家族和家族间的利益关系复杂、灰色地带众多,反而不如专业化的MCN简洁高效。

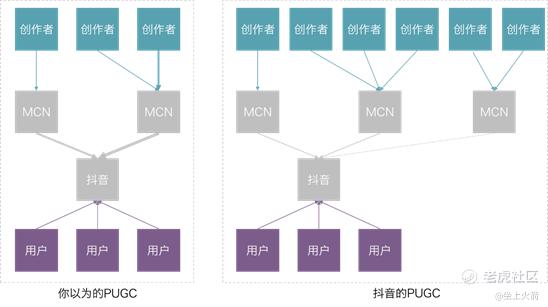

而抖音追求的是增长为王和极致效率,积极地让各家MCN机构入驻平台,形成了PUGC的内容风格。

PUGC模式的制作成本高、创作者更专业、内容调性更加"美好生活"。按理说,PUGC的议价能力应该更高。

但在抖音生态里,MCN快速地实现了专业化,变成了网红制造流水线和爆款内容风向仪。

在各大MCN机构间的良性竞争中,抖音向现代内容工厂转型。而快手依然停留在"族长制作坊"。

一方面,是快手受困于帮派化的UGC模式,内容调性不受控制、总体偏低。

另一方面,是抖音受益于良性竞争的PUGC模式,内容调性保持在普世水准。

抖音与快手的差距越拉越大,也不足为奇了。

[ 向抖音看齐,降低对主播打赏的依赖 ]

快手要想实现抖音式的"内容工业化",先得破除对头部大主播的依赖。

目前快手的商业基本盘仍是直播打赏,是对于主播的依赖,所以采用对主播更友好的双列展示。

不过随着新加入的用户越来越多,快手对主播也有了一定的议价资本。

在抖音的压力下和新用户的撑腰下,快手推广单列展示的动作越来越频繁。

同时,快手还在发力直播电商业务,削弱主播对于直播打赏的依赖。

但是,出来混,迟早要还的。

快手早期对主播们的好处享受的越多,今后转型时所需付出的代价也就越大。

[ 曾帮"打下江山"的主播,成了绊脚石 ]

「所有命运馈赠的礼物,早已在暗中标好了价格。」

快手依靠那些老铁拥趸的大主播,获得了大量的打赏分成。

但平台获得的打赏越多,就意味着主播粉丝在用户中的占比越高,平台在面对主播时也就越被动。

快手的几大主播公开要挟平台,来获得核心流量的掌控权。

这也使得,虽然投资者十分看好快手的电商业务,但快手的货币化率始终不如其它电商平台。

甚至在辛巴的"假燕窝事件"中,即便坊间都希望快手能够严惩辛巴,但最后也只"封禁60天"。

正所谓,「成也萧何,败也萧何」。

曾经帮助快手"打下江山"的主播们,如今已成为快手最大的绊脚石,阻碍着快手的工业化转型。

3.3. 快手的风险与机遇

[ 工业化薄弱,阻碍成长飞轮 ]

快手工业化能力的欠缺,不止影响到了商业化效率,还影响到了破圈效率。

有业内人士测算,在单位时间内,各用户在(单列显示的)抖音所产生的交互数量,约是(双列显示的)快手的3倍。

这意味着,有了更多数据的抖音,能够更快更好地学习到新用户的兴趣爱好。

而快手需要的时间更长。

举一个极端的例子:一位快手的新用户,可能因为在「发现」页中找不到感兴趣的内容,在没有点开任何视频的情况下就离开了。

这样,快手永远都不可能知道这个用户的喜好,也没法将他转变为核心用户。

快手不得不使用简单粗暴的拉新策略,

把长发细腿的美女塞到每一个内容品类中,让新用户多刷几下快手。

如此"捷径",虽可在短期内提升用户数据,但并非长久之计。

[ 大家族强势,掐掉新人主播 ]

除此之外,快手还陷入了"无人可用"的困境。

快手在2019年组织了多次内容运营活动,希望扶持出一批腰部垂类主播,削弱大家族的影响力。

(就像快手在2016年,引入多品类内容,削弱"土味"调性一样。)

但是,快手新扶持起来的新主播里,大部分都会寻求(有既得利益的)大家族的庇护。

如此,新人们的成长,是家族的提携,而不是平台。

正所谓,「吃谁家的饭,听谁家的话」。

即便快手希望通过自主运营,形成一股能和大家族抗衡的力量。

但大家族可以威逼利诱新人在平台和家族里"二选一",打压快手的运营能力,阻碍快手的内容生态从"封建作坊"到"现代工厂"转型。

[ 事在人为,快手需自我革命 ]

正所谓事在人为,快手的每一位管理层都在面临大考。

相比起在字节一个老大(张一鸣)带一堆诸侯(创业骨干),快手的双"老板"(宿华+程一笑)带空降中层的体系难言优势。

快手的十年发展史(2011~2021),并非像美团、字节那样是在巨头林立的残酷竞争中"枪杆子里出政权";而是借着大时代的三重红利(移动互联、下沉市场、短视频) 和三位"贵人"(微博、YY、"老铁"们) 相助,躺赢成了巨无霸。

早期发展的轻松躺赢,让快手管理层的"不接地气"并未充分暴露。现在只能期待宿/程二老加倍努力,先把欠下的这些"红利债"给尽快还干净。

在早期的直播时代,投资人相信"发展中的问题在发展中解决",所以对平台过于依赖头部主播的问题,可以睁一只眼闭一只眼。

但在短视频时代,特别是与抖音的差距越来越大的情况下,快手管理层如何提升团队的运营能力、摆脱公会对平台的束缚、开启对内容生产的工业化改造,将成为最重要的长期问题。

现在的快手,就像一个久坐不动的大胖子,处于虚胖的亚健康状态。

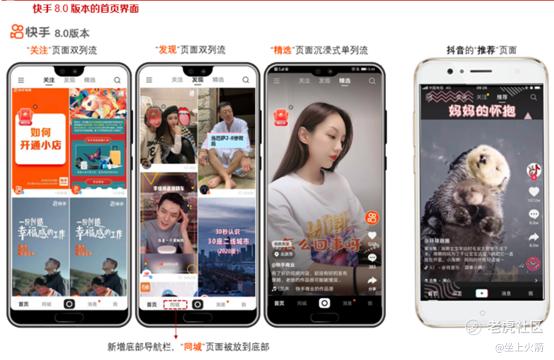

而近期的IPO上市,以及发布向抖音看齐的8.0版APP,或许是快手寻求变化的开始。

对于快手近期的这些变革,市场可能低估了其短期作用,但也可能高估了前长期作用。

改用抖音验证过的模式,快手或能'立竿见影'的提振数据,但别忘了前面说的那条互联网段子:老大(Dragon First)赚大钱,老二(Dragon Stupid)赚不到钱。

在老大抖音定义的战场去挑战老大,没打过硬仗的老二快手的胜算能有多大?

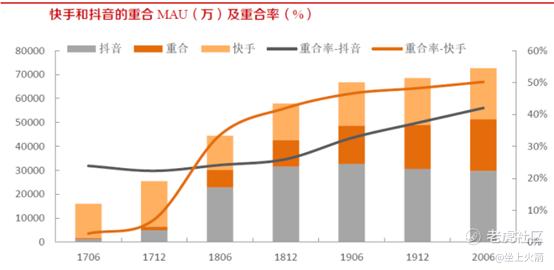

随着快手向抖音模式看齐,有意长期投资的读者,一定要重点关注快/抖之间的内容差异化:

1.快手的素人不用管,肯定是高度差异化的,这些被主流看不上的’土嗨’内容放到'美好生活'的抖音也不会火。虽然管理层不接地气,但创作者的"接地气"是快手的护城河;

2.关键在于快/抖平台间的头部创作者的重合度。作为想跑到老大地盘上的老二,快手要避免自己沦为抖音的内容子集,以免某一天被老大给连根吸走。

最后,作为IPO的参与者,你要问我快手的破局思路是什么?

我不知道。而且这也不是我该想的。

我所想的,和市场热钱一样:打一枪就跑。有了浮盈啥都好说,不是么?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我一大地飞歌·2022-05-13阅点赞举报