怒赚400亿、缩量减产,茅台能否守住万亿基本盘?

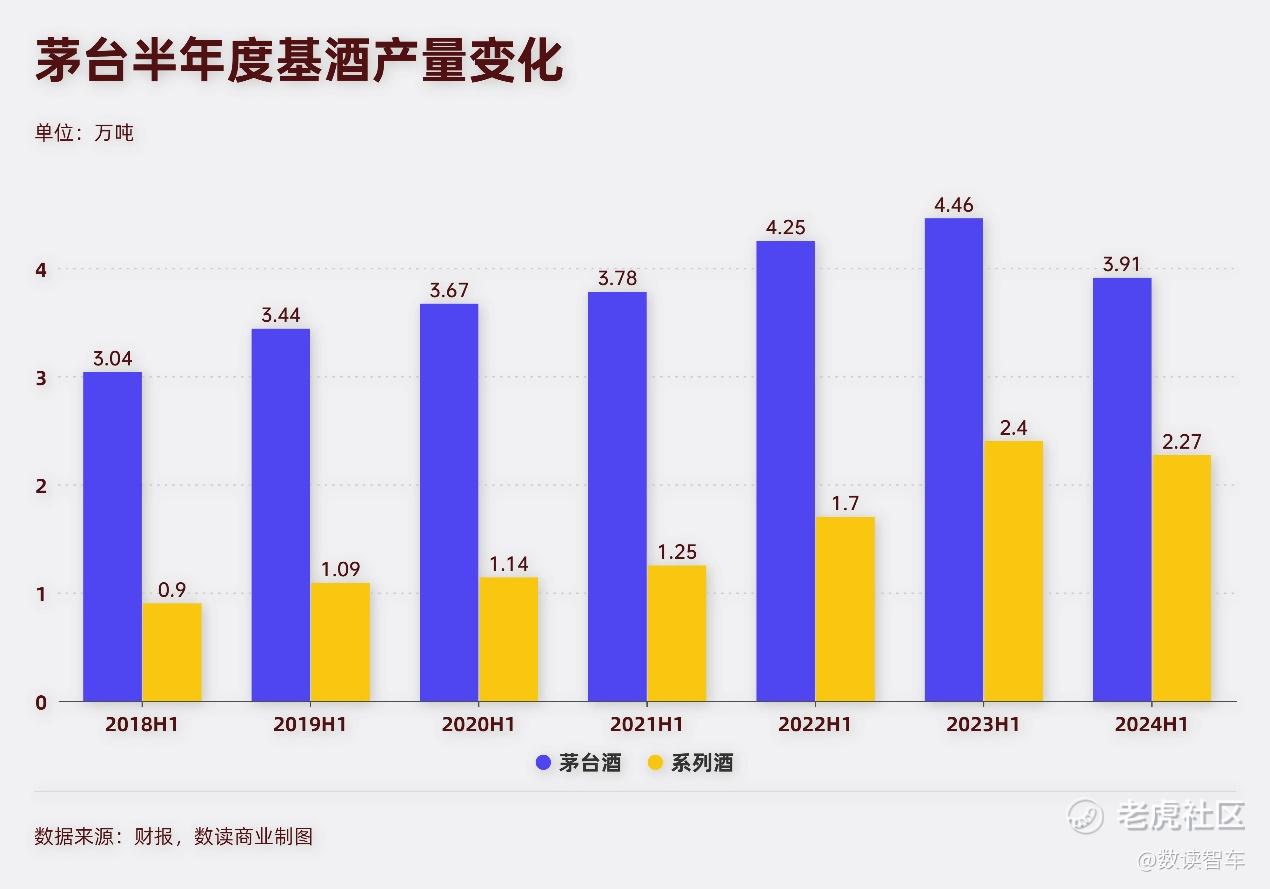

今年上半年,茅台酒基酒产量3.91万吨,这是2018年以来,首次上半年出现同比缩减。

4月开始的茅台酒终端降价风波,业绩上没有给茅台带来任何困扰,但茅台已经悄然给出了应对。

业绩增速可以放缓,但茅台的信仰绝不能垮塌。

无视风波

如果只看业绩,很难想到,茅台上半年经历了一场风波。

4月,飞天茅台酒终端散瓶成交价开始进入下跌通道,跌破2600元/瓶。5月下旬开始,飞天散批价格再次急转直下,并且一路下跌至近期2200元的关口。

伴随着终端价格的下降,茅台的股价也开始大幅缩水,从5月初的1700元左右一路跌至1361元,创造了自2022年11月以来的新低。结合总股本测算,这波下跌,茅台缩水了4000亿市值。

但如果看业绩,茅台似乎没有受到这场风波的影响。

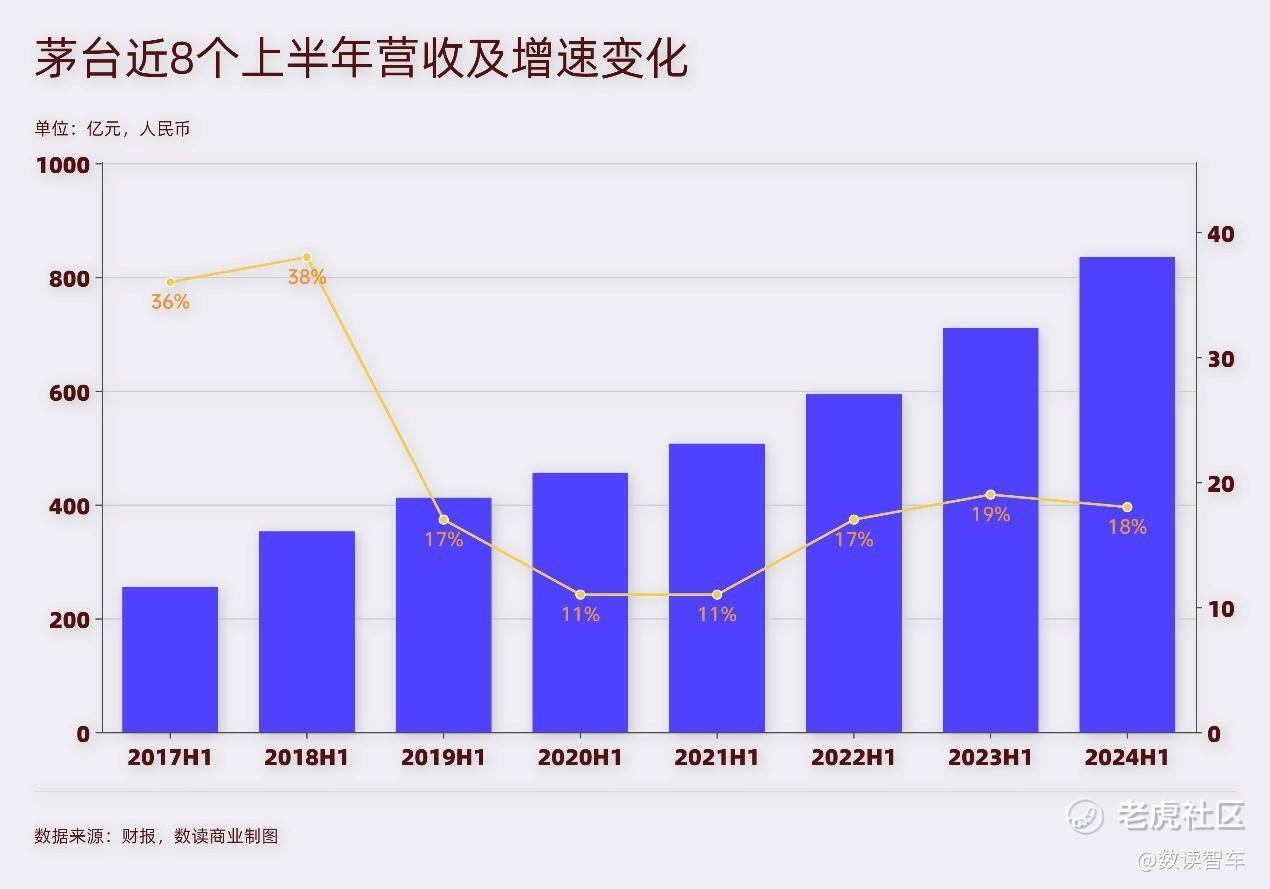

上半年,茅台实现营业收入819.31亿元,同比增长17.76%;只看二季度,茅台也实现了16.95%的营收增速。毫无疑问这又是创历史新高的半年报,茅台已经连续11个季度实现营收同比两位数增长。

作为最大的酒企,茅台的营收增速也是首屈一指。在“茅五洋泸汾”等头部酒企中,茅台的增速与泸州老窖和汾酒相差不多,但是规模却是后两者的4倍多。规模大、增速高,没有酒企能够撼动茅台的地位。

作为行业第一,茅台超强的盈利能力也是长盛不衰,91.76%的毛利率,52.70%的净利润率,上半年,茅台实现归属于上市公司股东的净利润416.96亿元,同比增长15.88%。为此,茅台拟定了2024-2026年度现金分红回报规划,未来三年,每年度分配的现金红利总额不低于当年实现归母净利润的75%。

由于茅台唯一的控股股东是贵州国资委,没有个人大股东,因此,这次分红可以看作是对诸多中小股东的回馈,释放了积极的信号。

事实上,虽然这场风波来势汹汹,但茅台对于经销商的吸引力也没有减少。上半年末,茅台预收账款(合同负债和其他流动负债)112.33亿元,较去年上半年末上升36.3%,较今年一季度末上升5.29%。这意味着,茅台在产业链上的话语权依然足够强势,经销商愿意预付款项从茅台拿货。

茅台的基本盘依然很牢固。

帝国的松动

茅台一直讲的都是以茅台酒为核心,系列酒销量整体跃迁的故事。茅台酒主要是飞天、非标,系列酒主要是王子酒、赖茅、1935等,这个故事中,茅台酒就是基本盘。

绝大多数茅台酒并不是直接面向消费者,而是有四级价格体系:出厂价、指导价、批发价、零售价。出厂价是卖给一级经销商的价格,通常需要配货,也就是茅台酒和系列酒打包。53度500ml飞天出厂价约为1169元,实际付出的成本可能高于这个价格。指导价就是熟知的1499元;批发价是经销商卖给电商及线下门店的价格;零售价是普通消费者买到的价格。此外,还有黄牛在二手市场通过各种方式的倒卖差价。

长久以来,茅台酒产能有限供不应求,年份越久越值钱。由于这种稀缺性,大众普遍认可茅台酒的品牌溢价,并将其作为高端宴请、收藏、送礼的重要工具。经过长时间发展,茅台酒具备了金融属性,从出厂价到零售价之间的获利空间越来越大。

在消费市场旺盛的阶段,这种金融属性是茅台的利器,茅台几乎是躺着赚钱。但也客观带来了茅台酒只囤不喝、充斥高仿的状况。

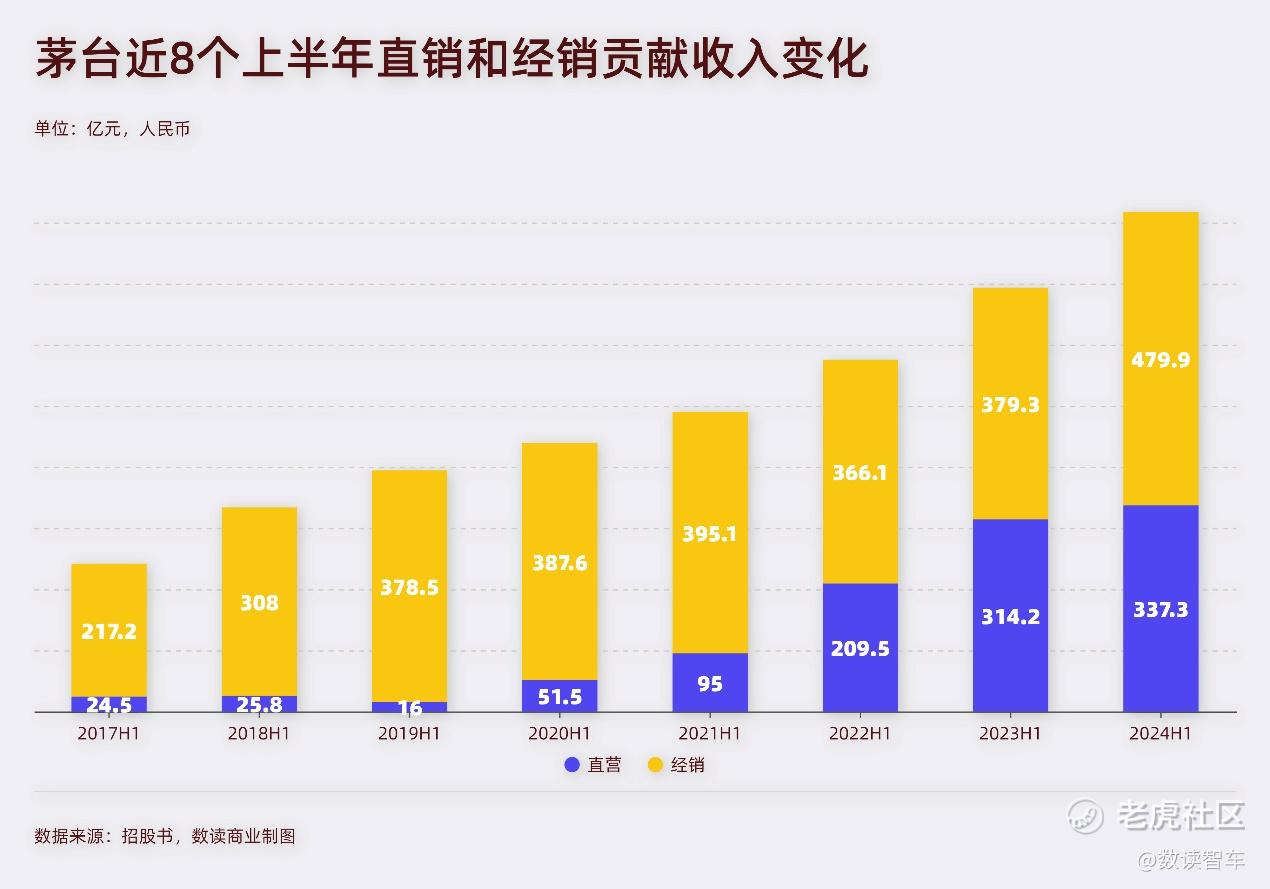

过去几年,茅台进行了大刀阔斧的改革。2020年起,茅台集团开始大幅培育直销体系。直销给营收贡献的收入陡然提升,从2020年上半年的19%,一路涨到2023年上半年的44%。直销渠道的售价为零售价而非出厂价,且直销渠道以单价更高的非标酒为主,大幅提高了茅台的营收和利润水平。

与此同时,为了强化品牌认知,茅台试图提升对于年轻消费群体的吸引力,为此进了一系列年轻化尝试。茅台冰淇淋、联动瑞幸的酱香咖啡,酒心巧克力等等,引发了广泛反响。

但这两方面改革并非只有好处,直销体系相当于打破了原有的平衡,更多消费者涌入茅台直销平台,以低于此前零售价的价格买到茅台酒。破坏了原本成型的价格体系之外,也让茅台直面终端的价格波动。与此同时,品牌联动的尝试打破了茅台的高端感和神秘感。这导致,尝过鲜的消费者不再对茅台产生好奇,对茅台这个品牌是一种破坏。

消费疲软成为了又一个负面因素。由于企业普遍控制成本,商务场景恢复较为缓慢,中小企业和民营企业团购消费仍有待恢复,对于消费者而言,也越来越难以花费数千元购买这类消耗品。这让茅台酒的供不应求产生了变化,进而使得茅台酒的金融属性受到了挑战。

今年7月底,瑞银证券将贵州茅台、五粮液、泸州老窖和洋河股份的评级从买入下调至中性。瑞银证券称,鉴于领先的白酒企业并未积极控制供应并大举扩建产能,预计2024—2025年超高端白酒企业的零售价将面临更大压力。如果行业龙头未能控制供应,悲观情景显示到2025年底,茅台和五粮液的批发价可能从当前水平下跌50%和17%,2026年将企稳。

价格如果持续下跌,看起来只是打破了茅台的金融属性,但实际上金融属性与品牌影响力关联,同时也与茅台系列酒产品线有一定程度的联动。失去金融属性,可能会导致茅台帝国的松动。

缩量减产,扶持经销商

半年报里,有几个细节透露了茅台的应对措施。

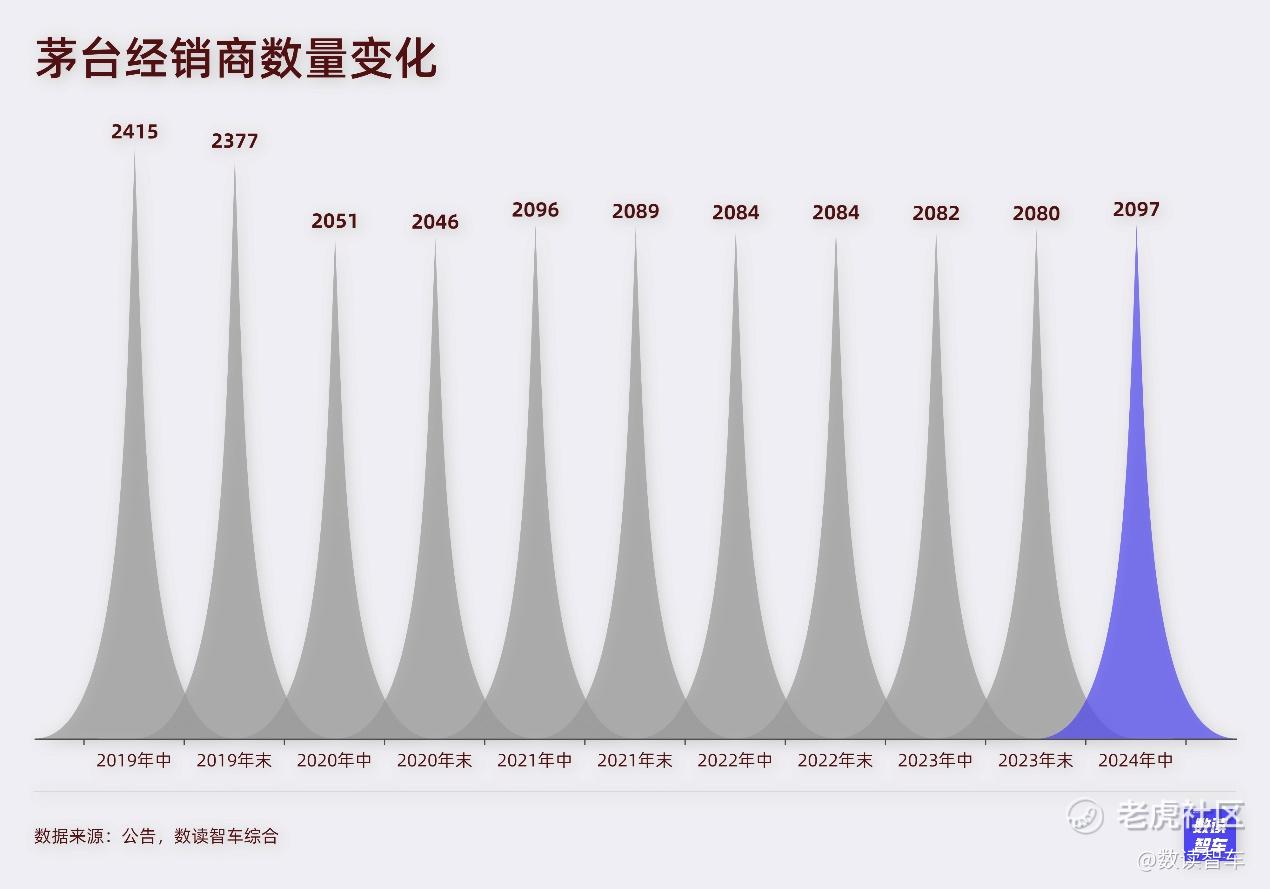

茅台经销商数量出现了增加。截至上半年末,茅台国内经销商数量为2097个,比期初增加17个。这是2021年以来,茅台首次增加了经销商的数量。也是2020年以来经销商数量的新高。

上半年,茅台经销贡献的收入480亿元,占营收的比重为58%,同比增加了5个百分点,与此同时,直销贡献的收入减少了4个百分点。

今年4月29日,茅台换帅,51岁张德芹成为新任董事长。当时有评论认为,这可能是看重张德芹具有茅台旧部和茅台酒老经销商的动员能力。张德芹上任后在经销商座谈会上明确表示,经销商是茅台的家人,是茅台成长路上的重要支撑……是茅台不可或缺的关键力量。未来,茅台将持续尊敬和爱护经销商。

半年报暂时并不能确定茅台长远的发展方向,但这一系列迹象至少说明,茅台试图安抚经销商,将政策向经销商倾斜。

与此同时,茅台基酒产量出现了同比减少。上半年,茅台酒的基酒产量3.91万吨,同比减少0.55万吨,系列酒产量2.27万吨,同比减少0.13万吨。

今年贵州茅台股东大会期间,张德芹曾公开表示,当产量、效益、速度分别与质量发生矛盾时,前三者均要服从质量,“茅台把品质做好,才能有未来”。

这可能是一个重要迹象,茅台正在改变增产的思路,转而对产量进行控制。

这两方面的做法,实际上都导向了茅台给市场讲的故事。继续稳定经销商端的价格体系,保证茅台酒价格稳定。同时,通过控制产量,来进一步巩固茅台的稀缺性。当茅台能够维持住在市场上供不应求的状况,价格企稳,茅台也就能够保住基本盘,穿越震荡的周期。从短期看,茅台的增长可能会随着调整的深入而进入一个降速阶段。但从长期看,只有稳住这个基本盘,茅台才可能长久屹立于白酒市场之巅。

英国Brand Finance发布的《Brand Finance 2024年全球最具价值酒类品牌榜单报告》中,贵州茅台以501亿美元的品牌价值第九次蝉联BF全球烈酒品牌价值榜榜首。毫无疑问,茅台仍然是酒企中独一档的存在。

按照历史的经验,茅台会平稳穿越周期。但这次的价格波动与消费下行冲击与过去几十年有很大的不同,可能是震荡,也可能是品牌彻底打乱重洗。历经数十年后,茅台的故事可能要迎来真正的挑战。

参考资料:

1. 茅台守住酒价,为何守不住股价?,来源:36氪

2. “每瓶茅台跌了300元,是我做销售以来没见过的”,来源:e公司

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。