贵州茅台2024年中报数据解读

零、简评

继水井坊之后,贵州茅台发布了白酒企业中的第二份24年半年报:和近期的股价相比,业绩仍然是四平八稳,没有太多可以挑剔的地方。

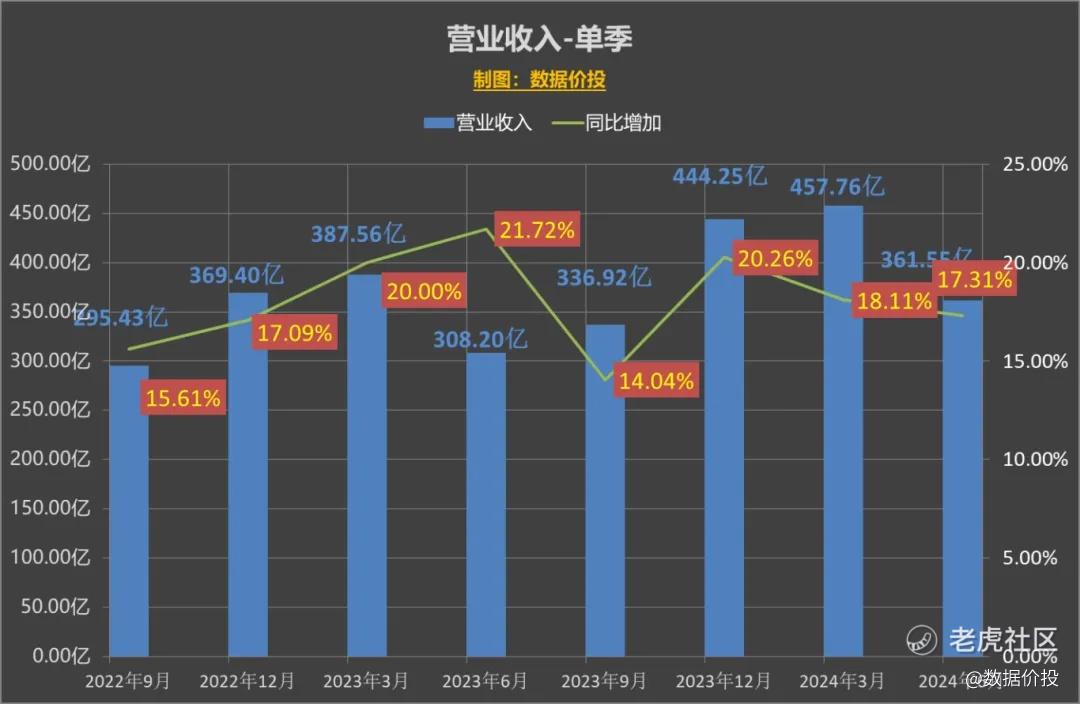

1)按单季业绩来看:24年Q2营收为361.55亿元,同比增加17.31%,增速相比24Q1(18.11%)稍有下滑;

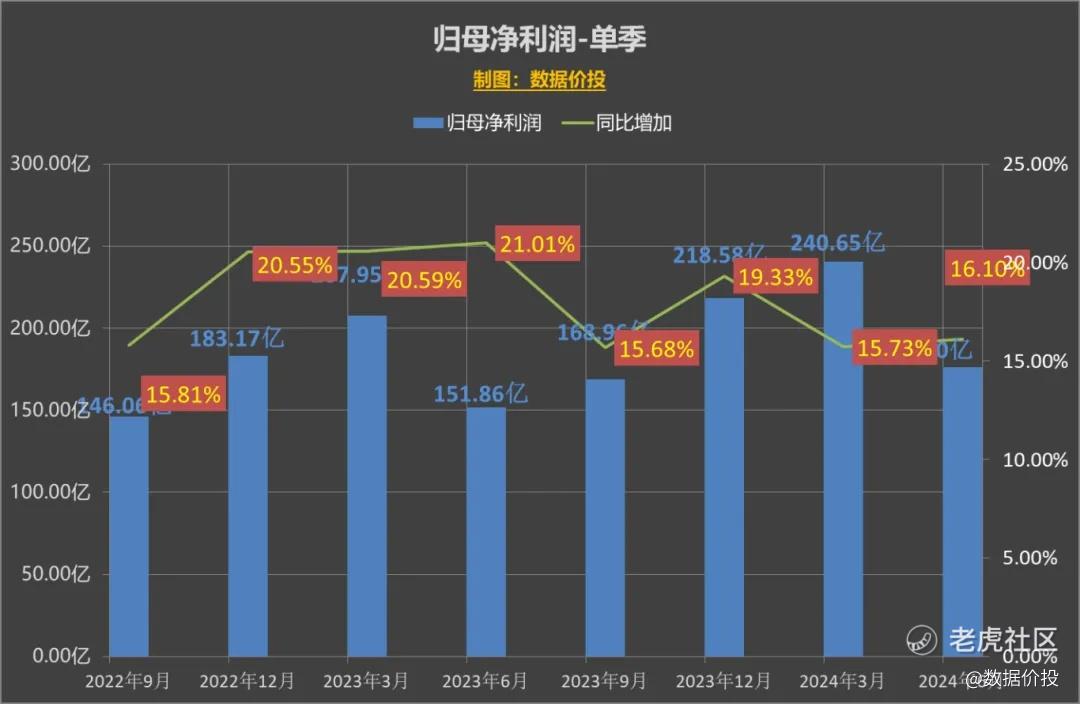

24年Q2归母净利润为176.30亿元,同比增加15.73%,增速相比24Q1(16.10%)稍有提升;

整体来看,营收及净利基本保持了原有的较高增速,且净利增速甚至进一步提高。

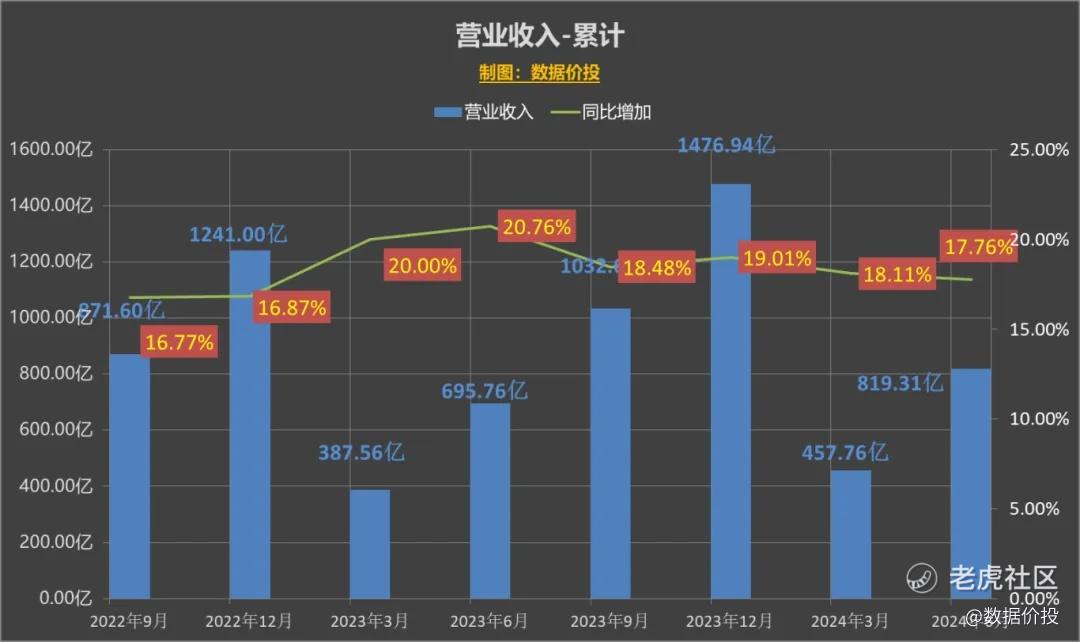

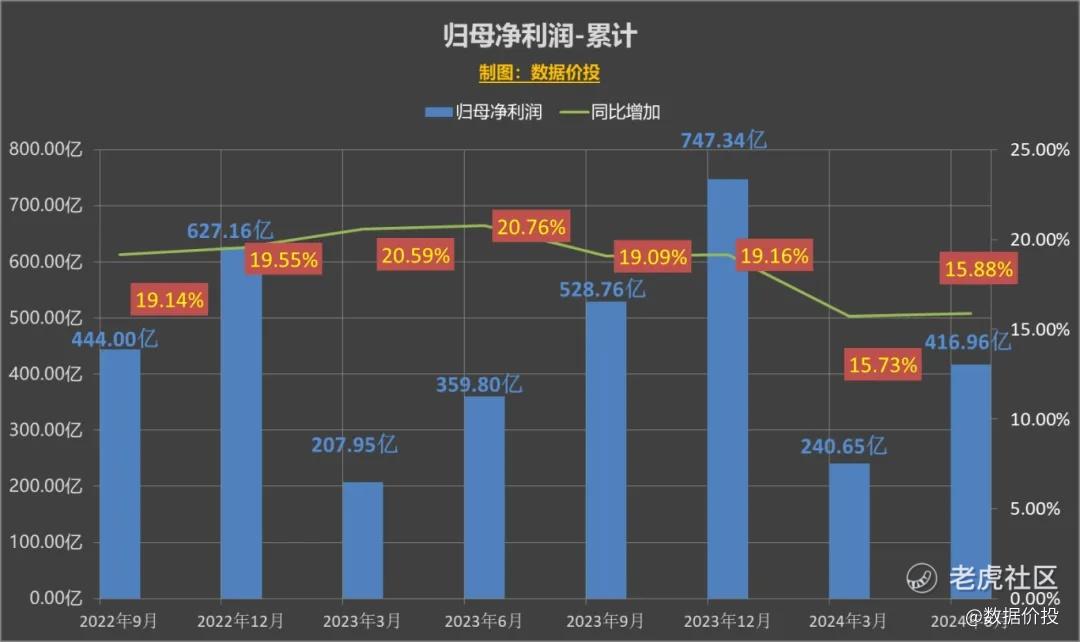

2)按半年业绩来看:24年H1营收为819.31亿,同比增加17.76%;归母净利润为416.96亿,同比增加15.88%。

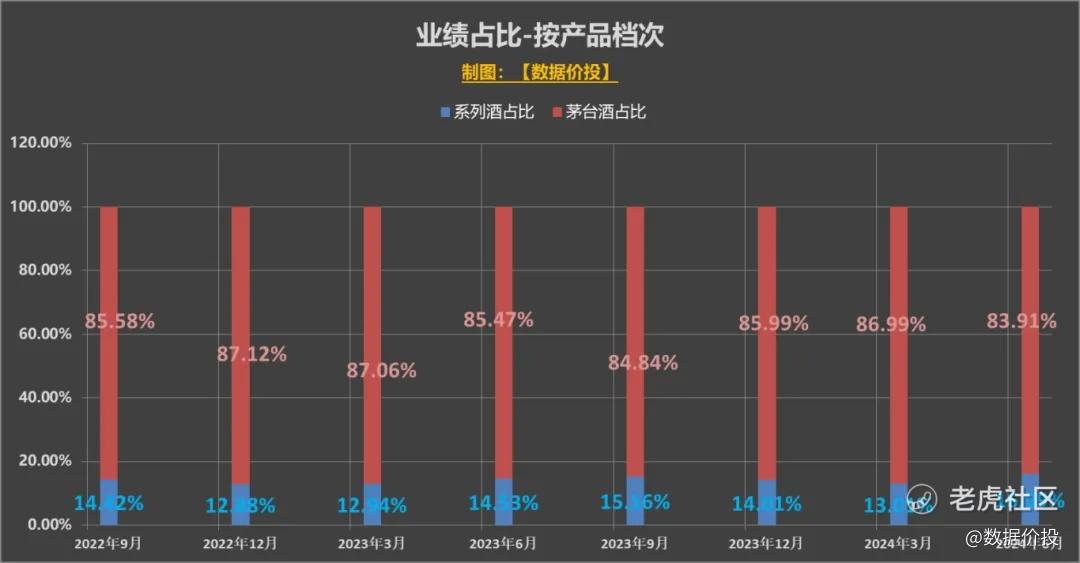

3)按产品档次来看:系列酒24年Q2的增速提速到了30.51%(上一季为18.39%),且占比提升到16.09%。

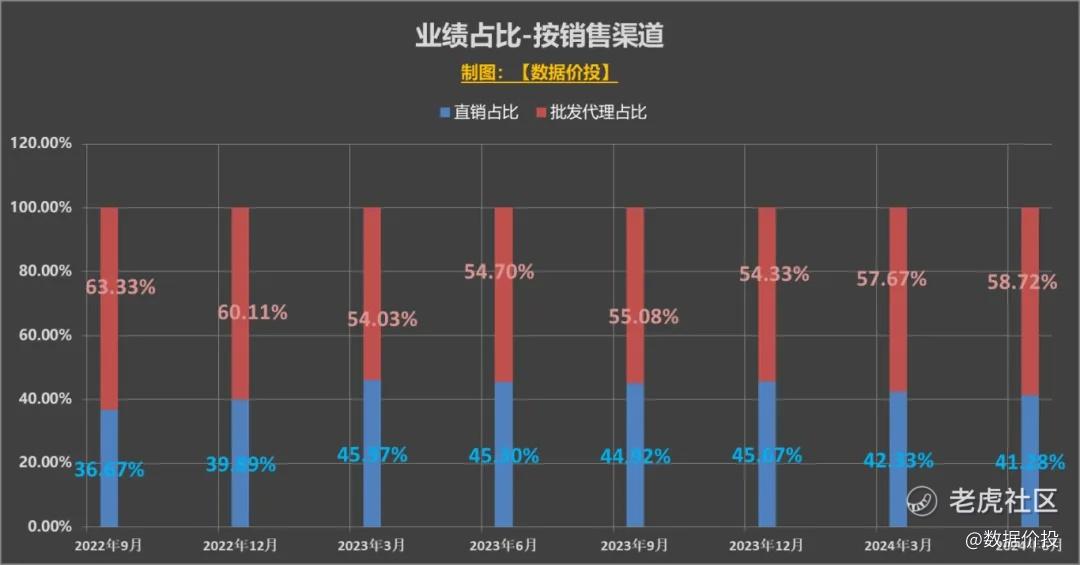

4)按销售渠道来看:i茅台24年Q2继续保持了9.76%的低增速(上一季为8.96%),直销部分的增速继续回落到7.35%,占比也从42.33%继续回落到41.28%;

批发代理部分增速稍微提升至26.50%,占比也相应由57.67%提升至58.72%。考虑到今年茅台批价20%的提升,批发代理部分的提升也在情理之中。

5)24年Q2末合同负债为99.93亿,同比增加36.25%,相比于上季14.33%,蓄水水位明显上升。这是稍有些“出人意料”的惊喜,虽说其实茅台也不怎么用看合同负债,但能够逆势提升还是说明茅台还不用靠“压货”来保证业绩,同时为未来保留了余力。

6)业绩之外,茅台还单独发布了《关于 2024-2026 年度现金分红回报规划的公告》,将每年两次分红(年中及年末)固定了下来,且分红总额不低于归母净利润的75%,这其实算是最大的利好。

7)当然也要看到,对于茅台(及其他白酒企业来说),真正的考验还在后面,其未来业绩取决于两个方面:

i)宏观经济的走势,以及居民消费水平的恢复程度;

ii)企业自身的努力,比如茅台下半年开始的控量报价,比如酒企的压货等等;

从稍长远来看,白酒企业(包括茅台)的增速从当前15%+下降仍是大概率事件,而下降的方式及速度等更多的可能并不取决于企业本身了。

一、经营业绩

1.经营业绩-单季

营业收入

归母净利润

2.经营业绩-累计

营业收入

归母净利润

二、业绩-按产品档次

1.经营业绩-按产品档次(季度累计)

三、业绩-按销售渠道

1.经营业绩-按销售渠道(季度累计)

四、合同负债

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。