创新一哥即将上岸

“创新药一哥”百济神州不负众望。

8月7日晚,百济神州公布了2024年上半年的业绩:营业总收入为16.81亿美元(同比增长61%),其中产品收入为16.68亿美元(同比增长73%),而归母净亏损大幅缩小为28.77亿元(同比收窄44.87%)。

转至季度观察,2024Q2实现产品收入9.21亿美元(同比增长66.3%),拆分产品来看:泽布替尼实现收入6.37亿美元(同比增长107%、环比增长30%),得益于慢淋CLL治疗领域的进展,美国市场贡献最快、最大的增量(实现收入4.79亿美元,同比增长114%、环比增长36%);替雷利珠单抗在国内继续保持强势,实现收入1.58亿美元(同比增长6%、环比增长9%)。

(图源:公司公告)

百济神州这份成绩单更市场超预期的是亏损额度持续收窄,2024Q2公司净亏损1.2亿美元,早前大行普遍预期在1.6亿美元/2亿美元,同比2023Q2亏损的3.81亿美元有了质的提升。

01 超预期细微点

这样超预期的亏损收窄是如何实现的呢?

百济神州最新财报一经发出,2024Q2的成绩被外界认为是公司一个重要的里程碑,因为在非公认会计准则下(非GAAP)公司实现首次季度经营层面盈利,非GAAP下公司营业利润高达4800万美元。

这些主要得益于两大方面:

1)泽布替尼海外收入占比提升极大提升了公司的毛利率,2024Q2毛利率攀升至约85%,从2023年的82.7%再到2024Q1的83.3%有一个的攀升;

2)公司在运营效率上渐入佳境,产品收入同比增长66.3%,而剔除股权激励的销售及管理费用同比仅增长9%(环比降低2%);另外剔除股权激励的研发费用也有所收缩,同比增长6%(环比降低6%),鉴于实体瘤业务大部分临床处于早期,可预见研发费用短期波动不大。

基于泽布替尼在美国市场的强劲表现,各海外大行都分别提升了对该产品的销售预测,这也进一步推升了市场对于公司的看好情绪。

花旗银行将2024财年销售预测从16亿美元提升到19亿美元,峰值销售预测提升至34亿美元;摩根大通则是将2024-2025年泽布替尼全年销售额预测分别调至25亿美元、34亿美元。

本次财报季另一令人注意的点是,百济神州宣布拟将公司注册地从开曼群岛迁至瑞士巴塞尔。

对于这次“迁址”,市场也有诸多揣测。

瑞士的巴塞尔是制药巨头(如罗氏、诺华)云集的“宝地”,当地对药企的人才资源、税务政策和创新条件更加优厚。

有投资者认为这一举措可能是公司要发力欧洲市场的举措,2024Q2泽布替尼的欧洲市场销售额为8140万美元(同比增长209%、环比增长22%),尽管呈现低基数高增长局面,但仅占泽布替尼全球Q2收入比重的12.78%,仍有很大的开拓空间;另外,替雷利珠单抗不同适应症也陆续在欧洲分批上市,这也是开拓市场的重要节点。

02 接下来的催化

2024H2,百济神州商业化产品的里程碑主力是替雷利珠单抗。

目前,替雷利珠单抗已经在FDA获得了二线食管鳞状细胞癌(ESCC)批件,下半年替雷利珠单抗将分别在下半年的7月、12月等待FDA对一线治疗晚期ESCC和一线晚期胃或胃食管交界处(G/GEJ)的审批决定。

欧洲市场方面,替雷利珠单抗已经在二线治疗ESCC和一线/二线以上治疗非小细胞肺癌(NSCLC)适应症领域获得EMA的批准,等待销售放量;回望国内,替雷利珠单抗预计在2024H2获得新辅助NSCLC的批准。

对于百济神州来说,泽布替尼的海外放量已步入正轨,但海外血液瘤和实体瘤的商业化推广难度不可同日而语,替雷利珠单抗海外放量的进展,将是公司加速达到整体盈亏平衡点的“试金石”。

继泽布替尼后的血液瘤组合临床进展,投资者关注度也不低。Bcl-2抑制剂将在年内启动复发慢淋和套细胞淋巴瘤(MCL)的三期临床,BTK CDAC在复发性慢淋的三期临床预计将在2024Q4/2025Q1招募患者。

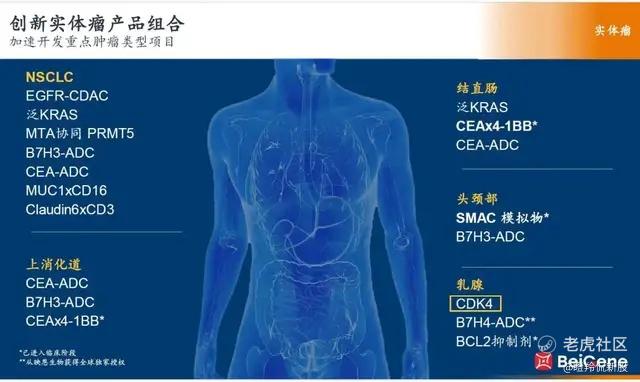

当然,除了血液瘤之外,百济神州能够“接棒”分子的早期临床数据也不乏关注度,年内有包括CDK4、OX40、LAG-3、替雷丽珠单抗和HPK-1联合疗法以及ADC平台的数据更新。

03 盈利,然后呢?

目前百济神州非GAAP下的季度盈利,而按照趋势,百济神州实现GAAP下的季度盈利已经指日可待。(我们在《创新药一哥盈亏平衡的节点》预测是2024Q4或2025Q1)

盈利只是短期的目标,盈利后要去往的远方更为重要,市场都能看到百济神州要走向Pharam的决心。

那么之后的路怎么走?我想大约海外福泰制药的路径,对于审视百济神州未来的发展有着重要的审视和对比的价值。

福泰制药的道路比百济神州更为坎坷,可以分为三个阶段,第一个阶段1989-2011年,公司在不同的疾病领域不断试错,靠融资和与药企合作维持,先后尝试了艾滋病、丙肝、肿瘤等不同的疾病方向,相关管线均以失败、转让等告终;第二阶段2011-2019年是公司All in囊性纤维化领域,公司从第一款药物依伐卡托开始深耕该领域,先后不断地迭代自家药物,成为该领域的药物霸主;第三阶段是2019年之后,公司成功通过推出Trikafta(2023年销售89.4亿美元,占公司营收比重90%),通过该药公司踏入了大药企之列,并且有了向外M&A的巨量资本。

回看百济神州,我们可以发现两家公司的策略有许多相似之处,公司目前通过BTK抑制剂泽布替尼在积累相应的原始资本,并通过该药物进入了Biopharma的行列,当下公司正在持续的深耕血液瘤领域,构建了不同靶点和技术的管线组合覆盖更多的CLL/SLL甚至辐射更多血液瘤患者。如果后续Bcl-2和BTK CDAC获得成功,相信公司的血液瘤组合将有望冲击50亿美元甚至100亿美元的销售额。

福泰制药在发展的第三阶段之前,几乎很少进行BD或者并购。百济神州在这个方面更加灵活,其一方面通过BD海外成熟及潜力品种开拓中国市场份额,另一方面BD国内Biotech部分新技术平台分子进行管线组合的补充,自研层面也保持强大的研发投入,在实体瘤早期管线层面我们已经陆续看到更多创新型分子进入临床。

在盈亏平衡之后,百济神州大概率会通过现有的商业化产品积累一定资金实力,成为全球BD&并购食物链顶端的药企,我们拭目以待。

结语:虽然上述都是后话,但百济神州下一个阶段的加速,很可能取决于替雷丽珠单抗的海外商业化、Bcl-2和BTK CDAC全球临床大三期的结果和新一代分子能否跑出一个重磅炸弹潜力品种。 $百济神州(06160)$ $百济神州(688235)$ $百济神州(BGNE)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。