高通FY24Q3财报一览:国内安卓手机增长明显;年底旺季指引仅同比增长5%

高通FY24Q3对应实际时间2024年4/5/6月。

高通FY24Q3财报:

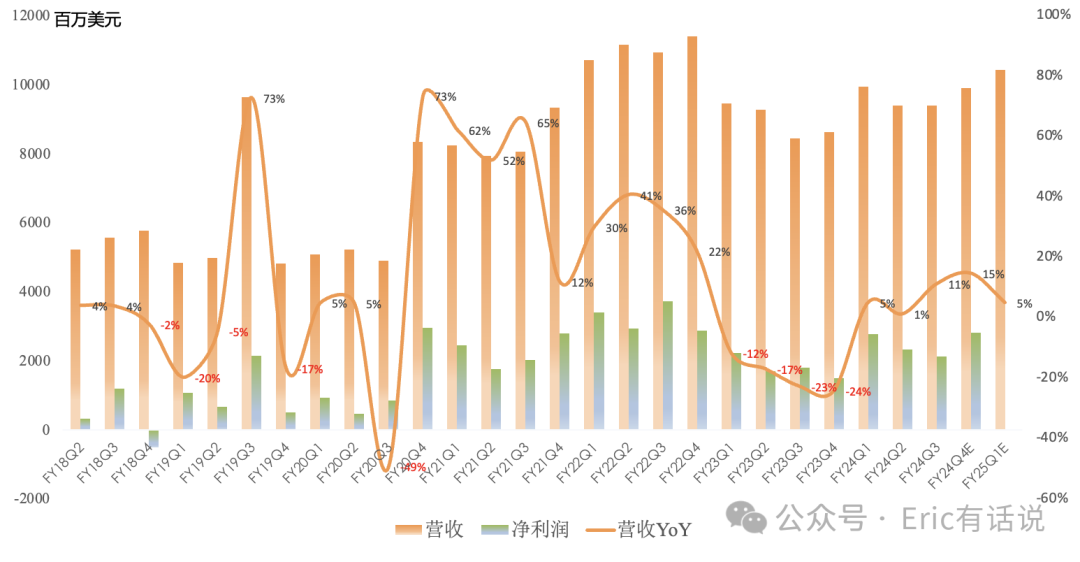

营收93.93亿美元,同比增长11%,环比持平(营收巅峰是FY22Q4的114亿美元);

GAAP毛利率56%,同比增长0.5个百分点,环比下滑0.7个百分点;

GAAP净利润21.29亿美元,同比增长18%,连续3个季度两位数增长,环比下滑9%(净利润巅峰是FY22Q3的37亿美元);

预计FY24Q4营收95-103亿美元,同比增长10%-19%,净利润中值28.12亿美元,同比增长89%;

预计FY25Q1(年底旺季:iPhone16系列+高通8Gen4)营收同比增速与去年同期接近,即5%左右(104亿美元);

分业务:

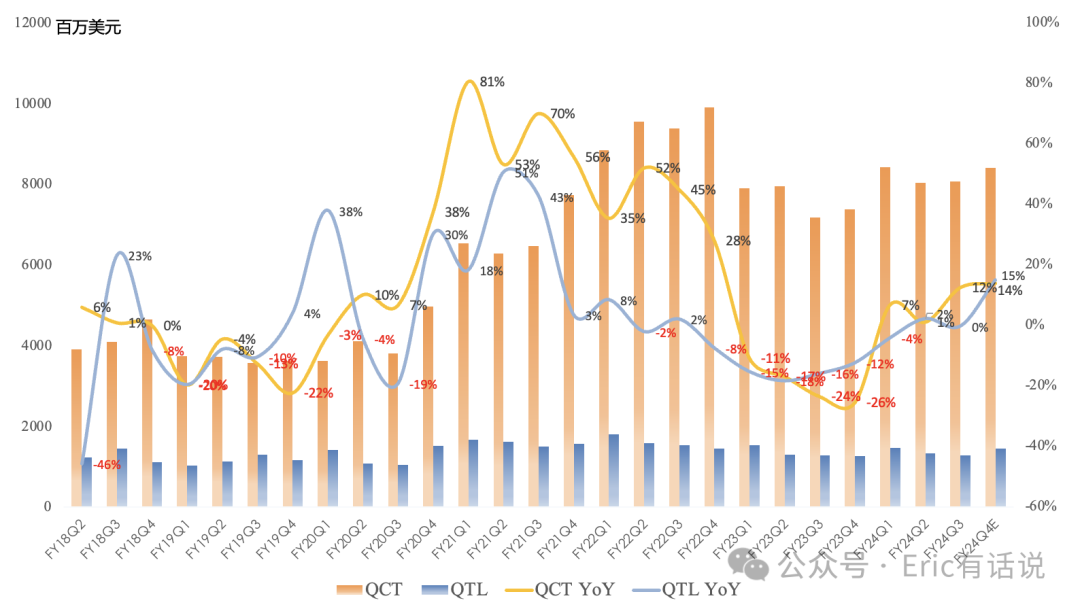

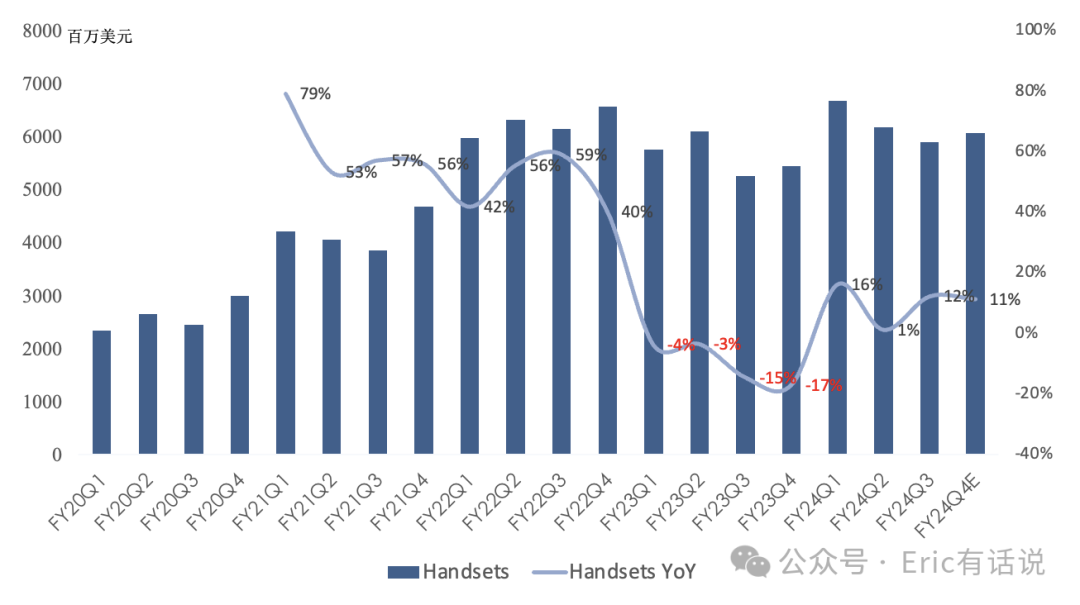

手机营收58.99亿美元,同比增长12%,营收占比63%;预计2024年全球手机销量同比持平或小幅增长(不变),其中400美金以上高端机占比从去年21%到今年31%;国内安卓厂商营收本季度同比增长50%,主要靠高端机型需求拉动。

骁龙8Gen4采用非Arm公版自研CPU以及基带与射频产品大多捆绑销售,都会提升ASP;华为出货许可已在5月7日到期,小幅影响本季度和下季度营收。

本季度与中国OEM手机厂荣耀签署长期授权协议,还有传音和另外国内两个大厂。

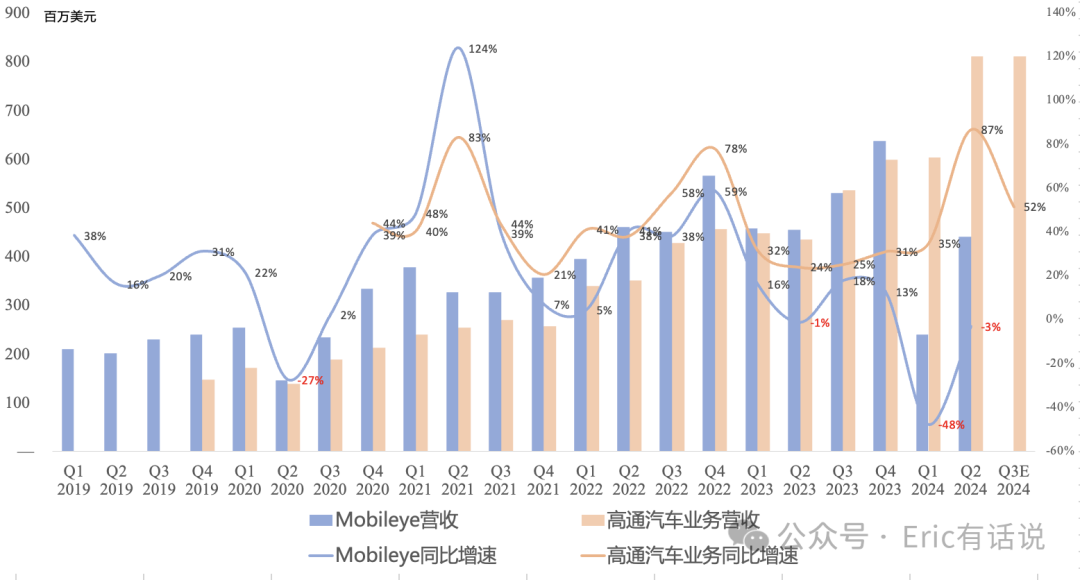

汽车营收8.11亿美元,同比增长87%,连续15个季度同比两位数增长,连续4个季度创新高,营收占比9%;FY24全年增长50%目标、FY26年营收40亿美元目标on track。

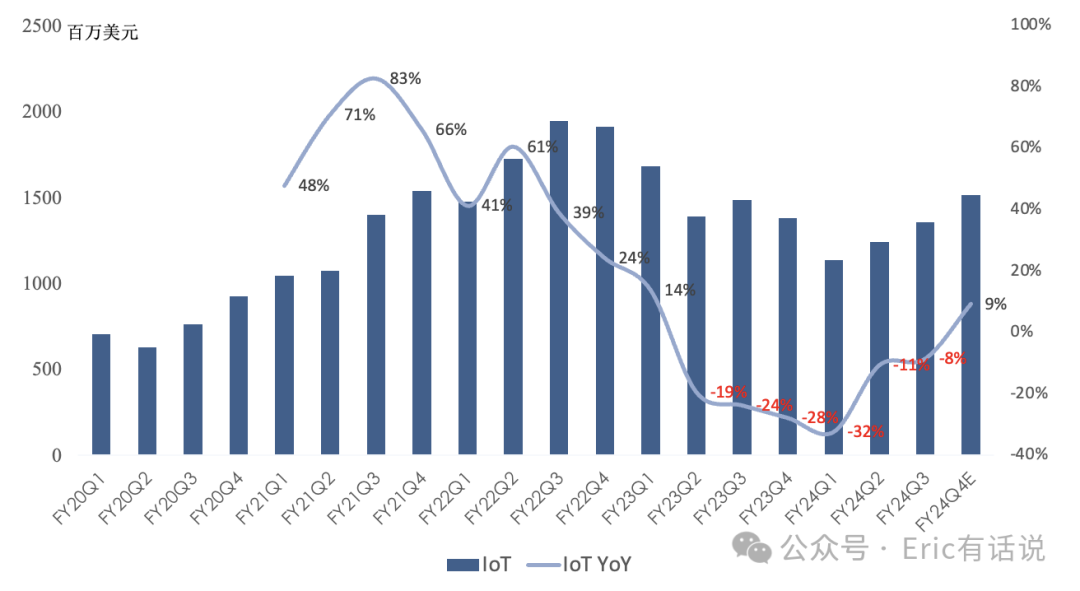

IoT营收13.59亿美元,同比下滑8%,连续6个季度同比下滑,营收占比14%;IoT消费者、网络、工业等相关需求回暖;搭载X Elite/Plus的20款Copilot+ PC 6月18日开卖,后续roadmap有更低端的型号,短期对PC营收不好预估,未来2027年50% PC都是AI PC;高通XR平台受大模型终端产品需求带动。

预计Q4手机营收环比增长低个位数,苹果基带采购增长,安卓在旗舰芯片发布前季节性下滑;IoT环比低两位数增长,消费者、网络、工业带动;汽车环比持平。

总的来说,高通本季度得益于国内安卓强劲表现,核心手机业务重回两位数增长。在非手机业务中汽车交出了超预期答卷,至于备受期待的Arm PC短期仍不好预测。

高通之前净利润峰值是129亿美元(FY22),按目前指引算FY24净利润100亿美元,如果取长期估值中枢20x PE,简单粗暴计算估值区间对应2000-2580亿美元。高通估值一直受不确定性的制约,比如苹果敞口以及中国敞口。(FY23按客户销售统计中国营收占比62%,按客户总部统计占比约40%)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。