记录思考:长期配置角度看资产价格

今天我们思考两个主要资产,上证50指数ETF和30年期国债。

当前上证50指数ETF的股息率在4%左右,扣掉托管费和管理费0.6%,一年净股息率在3.4%左右。

两个中期假设情景,(1)如果未来10年中国经济运行平稳,没有什么大的波动,那么大概率上证50指数能够维持在2350点附近整理,上证50指数成分公司的经营环境变动不大,股东结构变动不大,分红政策也不会变动很大,那么上证50指数的分红率大概率是能够维持稳定的,上证50指数的股息率大致能够维持在4.0%附近,净股息率在3.4%附近;(2)一种可能的情景是未来一两年,政策发力不够,经济依旧下行,当触及到底线之后,财政发力,经济上行,上证50指数先下跌,后上涨,总体上围绕2350点附近大幅波动,但是在国家队支撑股市的情境下,上证50指数下行空间是有限的,这意味着买入上证50指数ETF,每年能获得3.4%附近的净分红,还有一定可能获得价格上涨的资本利得,比如在2029年的某一天,上证50指数上涨至3000点,那么2024年至2028年每年有3.4%左右的净分红回报,2029年卖掉,还有650点的资本利得。

一个长期假设情景是,上证50指数弱势整理数年,未来或横盘,或者缓慢上行,或者波动上行,对应着中国经济先调整数年,然后再有所修复,持续30年时间;我们持有上证50ETF 30年时间,期间不做任何减持,这样大概率(1)每年获得3.4%左右的净股息回报;(2)30年后减持时,获得一次资本利得。

中国经济持续下行30年时间的概率较低,日本房地产崩盘是从1990年到2012年,美国是从2006年到2012年。

故而,在大概率情境下,当前我们买入上证50ETF,并且持有10年至30年的时间,一是能够获得每年3.4%左右的净股息回报,二是在未来的某一天当上证50指数达到3000点时,获得一次650点的资本利得回报。我们倾向于认为在未来30年之内,上证50指数至少存在一次突破3000点的可能性。换句话说,中国信用周期持续收缩30年的概率并不高。

图1 上证50指数每年分红率

同理,当前我们买入30年国债,并且持有至到期,这意味着未来每年获得2.35%的利息收入,30年后财政部兑付本金,我们收回本金。

当前我们有了两个竞争性长线策略选择,(1)买入上证50ETF,并且持有30年,每年3.4%的净股息回报,30年后卖掉上证50ETF,一次性收回股息与本金,有些年份50ETF会进行分红,我们就提前收回了部分股息;(2)买入30年期国债,持有30年,每年2.34%的利息收入,30年后收回本金。

这意味着,只要30年后的今天,上证50指数大于或者等于2350点,我们当前买入上证50ETF,就是比买入30年国债更为划算。

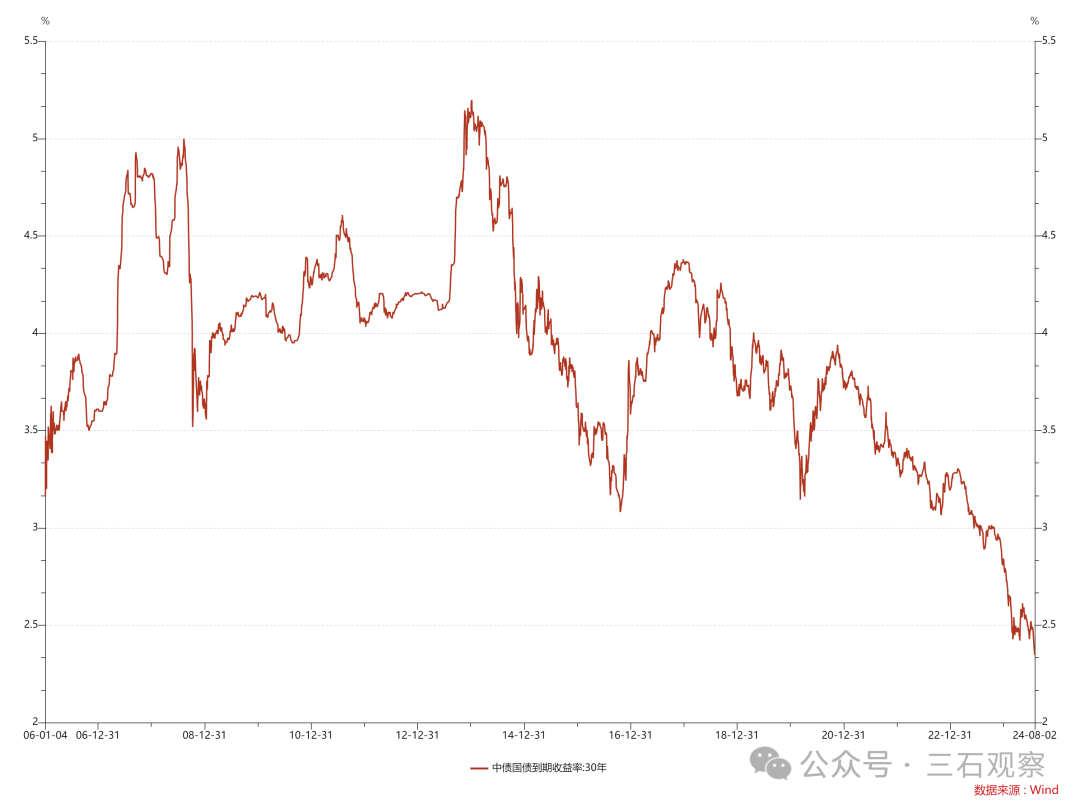

图2 中国30年期国债收益率走势

一种情境,在未来的30年里,中国通货膨胀水平持续回落,中国经济增速不断回落,名义GDP增速缓慢回落,上证50指数2350点是未来30年的最高点,比如30年后上证50指数下跌至1500点,而中国30年国债收益率从当前的2.34%缓慢下行至0%附近,那么当前买入上证50ETF,就不如买入30年期国债了。

我们需要思考的是,这种情景出现的概率。

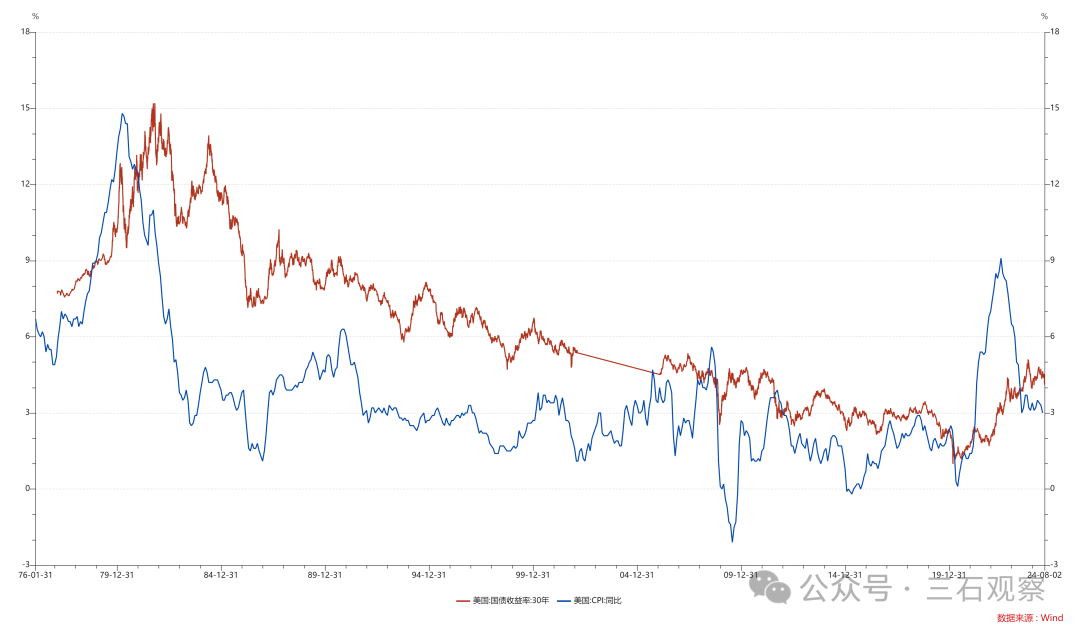

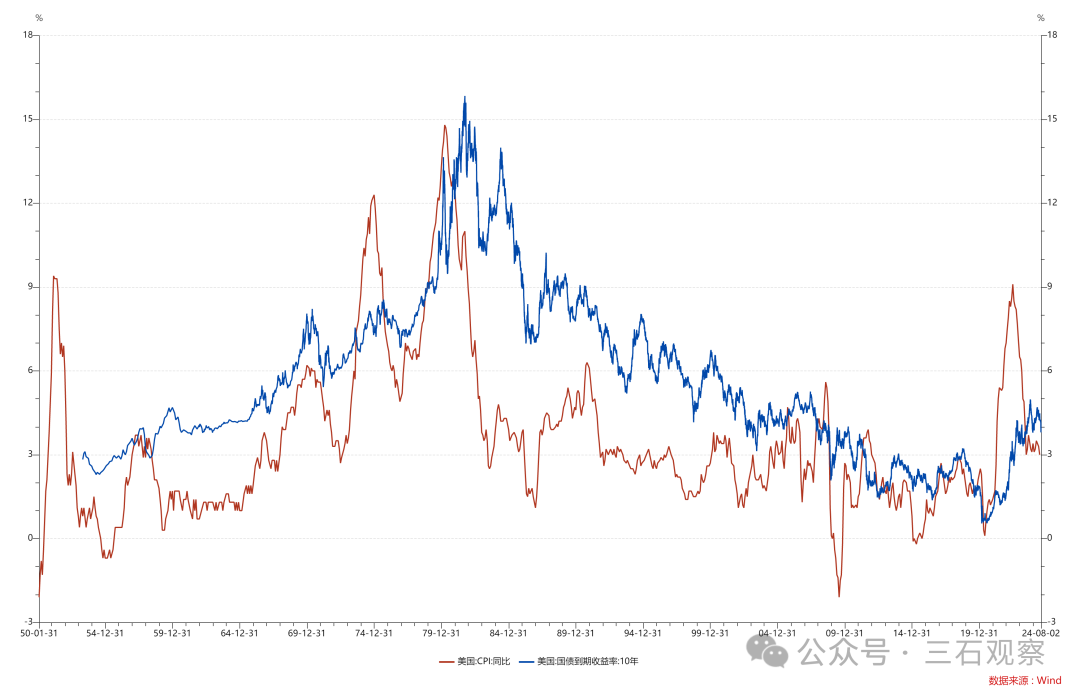

从1976年至今,美国30年期国债收益率低于2.4%水平的时间段是非常有限,较长的一段时间是2019年7月至2022年3月,不到3年的时间。

图3 1976年至今美国30年期国债收益率走势

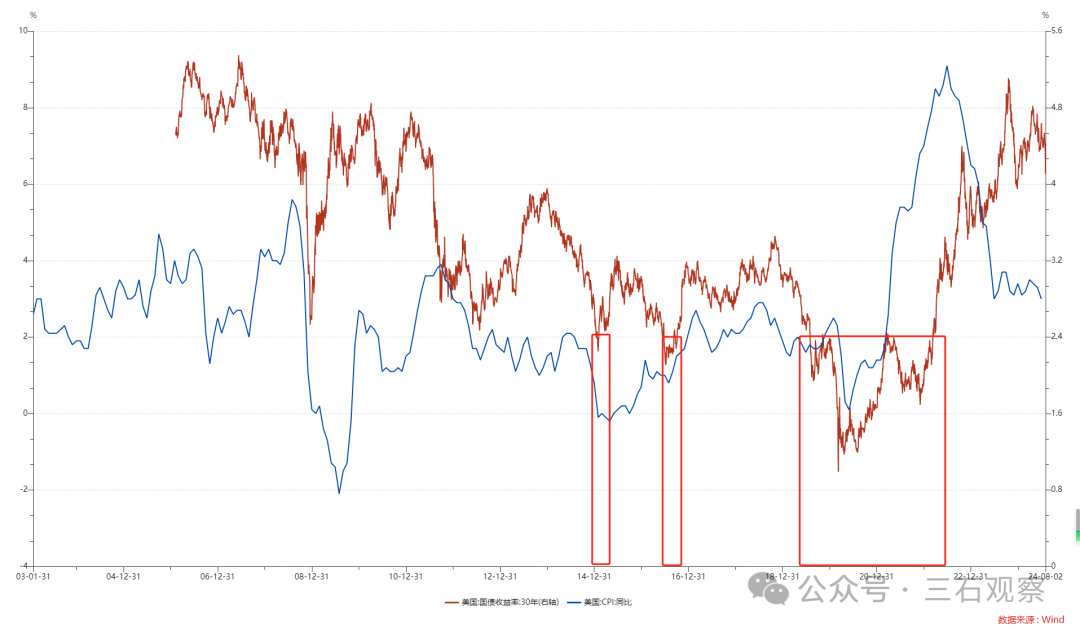

图4 2006年至今美国30年期国债收益率

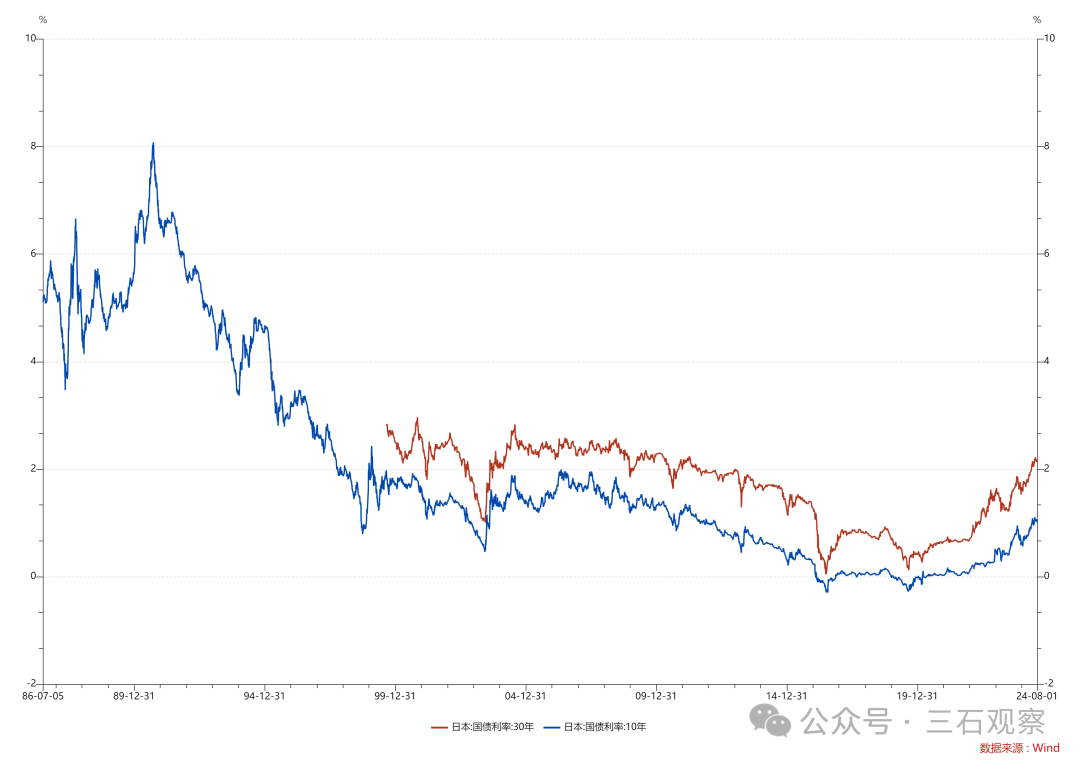

日本30年期国债收益率持续低于2.30%,也是2011年之后事情了。在日本房地产崩溃的前7年,即1990年至1996年,日本10年期国债收益率都在2.50%之上的水平,尽管wind没有提供30年的数据,但是30年国债利率应该在10年国债利率之上。

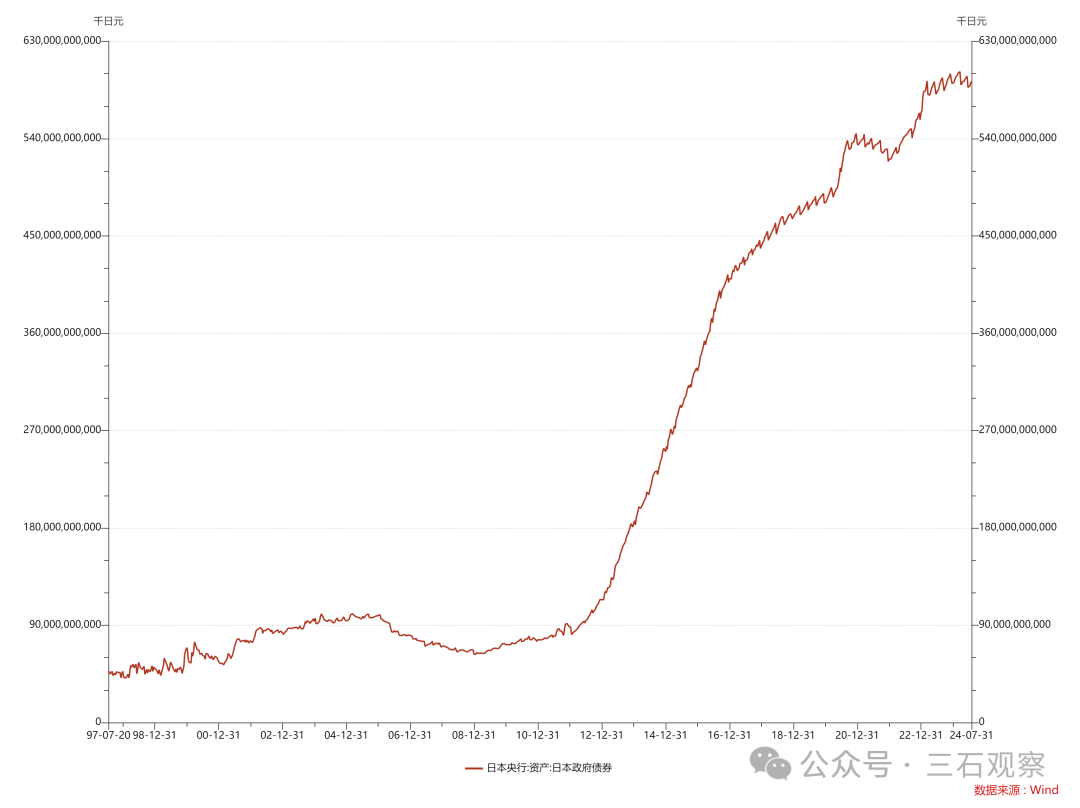

问题在于,2011年之后,日本30年期国债收益率与10年期国债收益率系统性走低主要是因为日本央行的大量购买,这个能从日本央行资产负债上清晰地看出来。可以说,日本30年国债收益率是日本央行管理的结果,在2011年之后。

图5 日本30年国债收益率与10年期国债收益率

图6 日本央行持有的日本政府债券

让我们再拉长一下观察的周期,从1953年至今,美国10年期国债收益率低于3.0%,中期持续时间仅仅在2011年至2022年,大约12年的时间,其余的60年里,美国10年期国债收益率基本上都在3.0%之上。

中国的海量供应,美联储购买美国国债,美国居民部门去杠杆,是美国2011年至2022年低通胀和低长端利率的大背景,但是当前这些因素逐渐逆转。

图7 1953年以来美国CPI同比与10年期国债收益率

可以这样说,根据美国和日本过去70年左右的经济运行现实,未来30年,除非中国央行大量增持中国30年期国债,否则中国30年期国债收益率持续低于2.3%是不容易的。

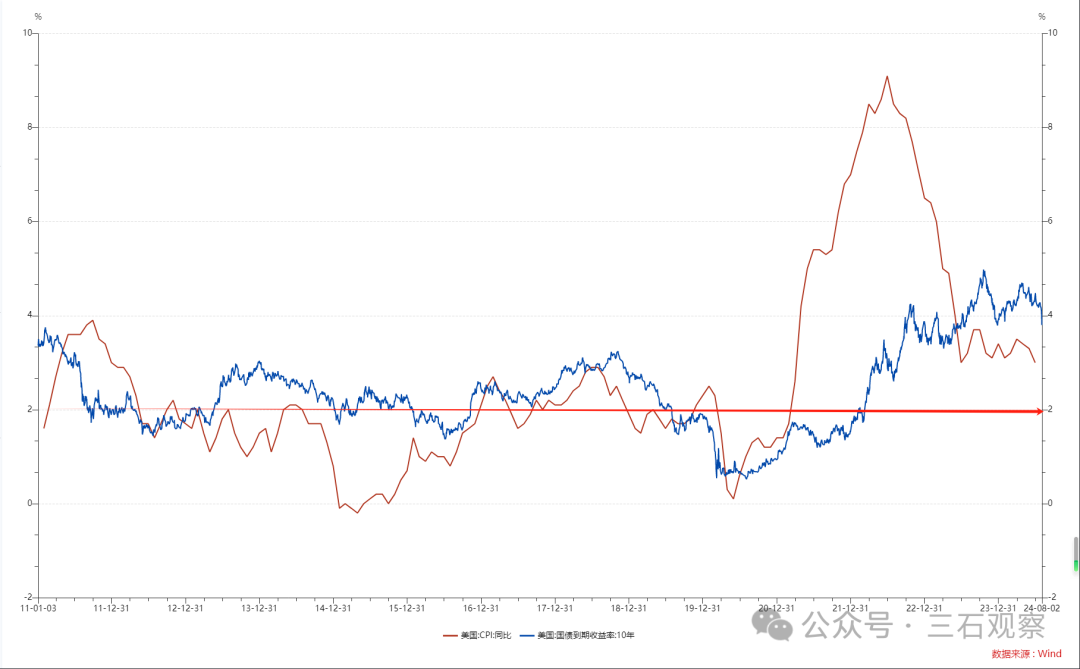

过去15年,美国10年国债收益率低于2%,也需要(1)美联储增持国债;(2)通胀低于2%。

图8 2011年以来美国CPI当月同比与美国10年期国债收益率

既然当前同时买入上证50ETF和中国30年国债,持有30年时间,大概率是买入前者回报更高一些,那么为什么当前市场一些投资者还是追逐30年国债呢?

可能的原因 (1)投资者不认为自己是买入30年国债的最后一棒;(2)未来几个月之内中国的通胀起不来;(3)经济下行压力较大,上证50指数依然存在调整压力。这些都是基于短期问题而做出的理解。

现在需要思考的一个问题是,假定在2026年中国房地产市场调整结束,中国政府开始实质性宽财政,CPI当月同比开始攀升至2.0%之上的水平,名义GDP增速达到6.0%附近,实际GDP在4.0%之上,那么中国30年期国债收益率可能要回到3.0%之上的水平。那么在2025年接盘30年期国债的投资者,至少要面临70BP的回撤压力,0.7*16=11.2%的亏损,如果这一波利率下行幅度更大,未来调整时,亏损就更大。如果通胀没有控制住,阶段性达到4%,甚至5%之上,亏损的幅度将是惊人的。

中国经济这一轮调整结束的时间点是有可能提前的,当财政发力足够时,通胀下行立即就会结束。

小结

从长期配置的视角来看,即当前买入30年国债并且持有30年时间的配置思路来看,当前愿意买入30年国债的投资者,(1)没想过持有30年,就想做个短线,赚个价差;(2)不认为自己是最后一棒,当未来卖出时,会有人接盘的。对比而言,买入上证50ETF的短期压力是存在的,但是持有30年时间的长线策略回报大概率高于持有30年国债的。

当前,财政部以2.35%的利率发行国债,转移给国资平台,无限子弹,买入上证50ETF,托住价格,持有30年,是一个好生意,净赚利差100BP。上证50ETF的分红率在宏观逻辑上依赖于广义赤字率,只要广义赤字率不塌陷,50ETF分红率就能够得到保证。

2024年8月3月

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。