Intel Q2财报一览:下季度继续亏损;数据中心营收即将被AMD反超

在上上季度财报结尾我提到过:

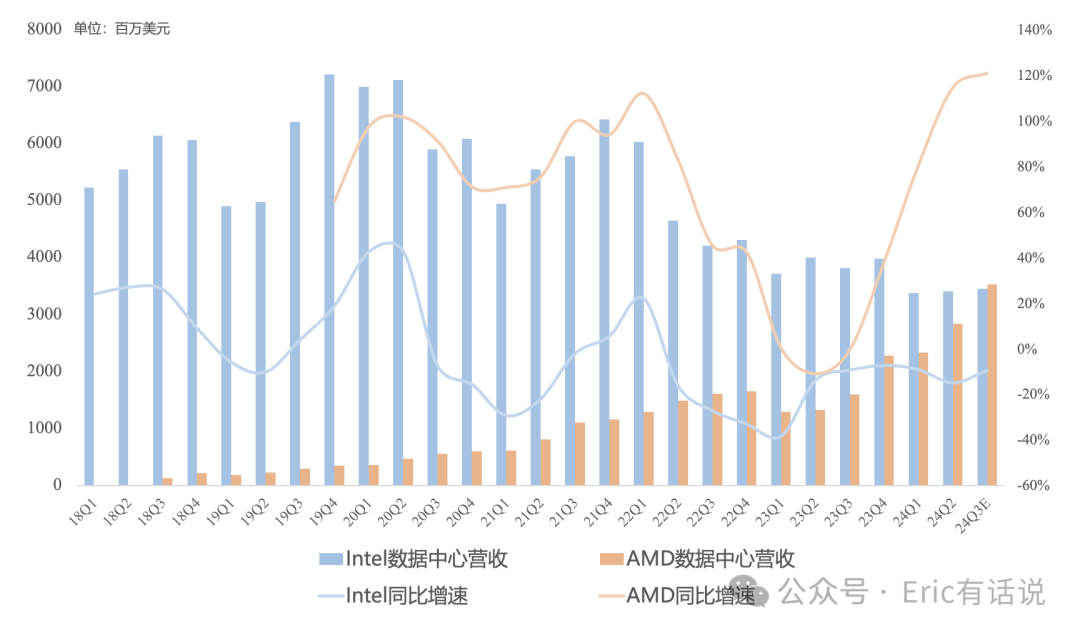

现阶段PC越来越朝着令人担忧的方向演绎:复苏只是库存正常化的结果,而不是需求猛增。至于AIPC,本身就是Intel自己的营销。这些年太多投资者被Pat画的饼所“欺骗”,Pat越来越像曼联的滕哈格。Intel这么多年来的多元化战略被击溃,PC占比回到2016年水平,Intel今年数据中心营收大概率会被AMD反超,而Pat仍沉溺在IDM2.0幻想中。

崔彤,公众号:Eric有话说Intel Q4财报一览:PC再次救主;2024年数据中心营收或被AMD反超

Intel Q2财报:

营收128.33亿美元,同比下滑1%,结束连续2个季度同比增长,环比增长1%;预计下季度营收130亿美元,同比下滑8%;

GAAP毛利率35.4%,同比下滑0.6个百分点,环比下滑5.6个百分点;预计下季度GAAP毛利率继续下滑;

GAAP经营亏损19.64亿美元,连续2个季度亏损,预计下季度继续亏损;

GAAP净亏损16.54亿美元,连续2个季度亏损,预计下季度继续亏损;

NonGAAP净利润8300万美元,同比下滑85%,环比下滑89%;预计下季度NonGAAP净亏损1.28亿美元,6个季度以来再次亏损;

调整后自由现金流81.55亿美元,预计全年自由现金流为负,2025年自由现金流转正。

Q2具体业务:

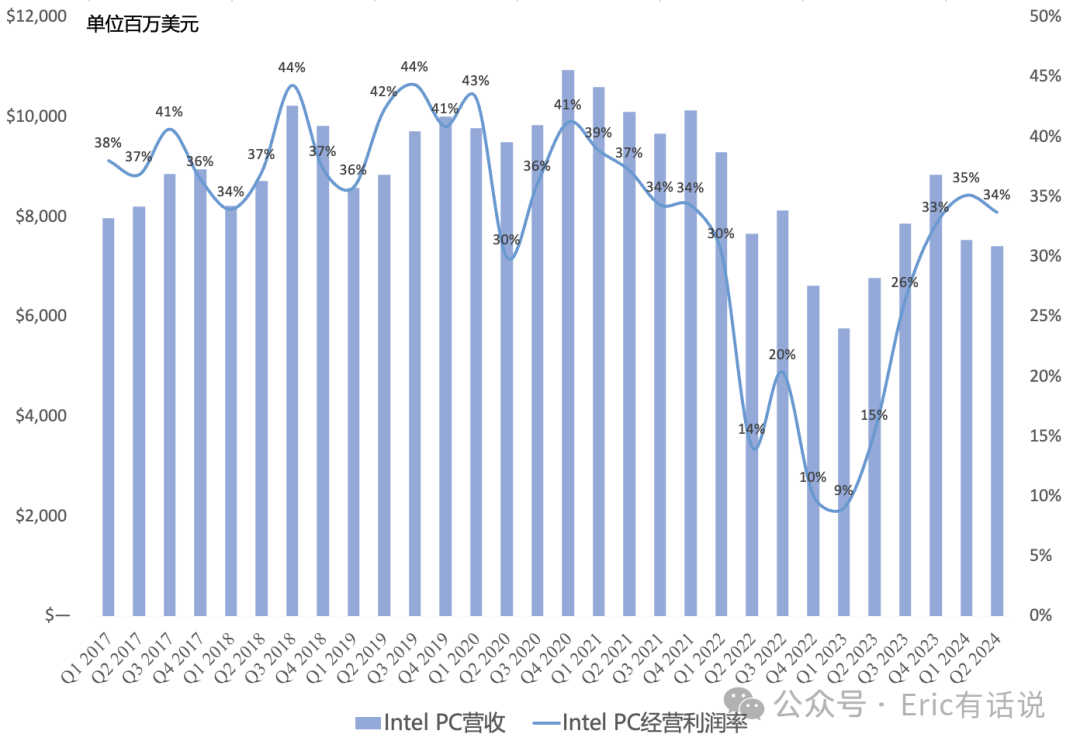

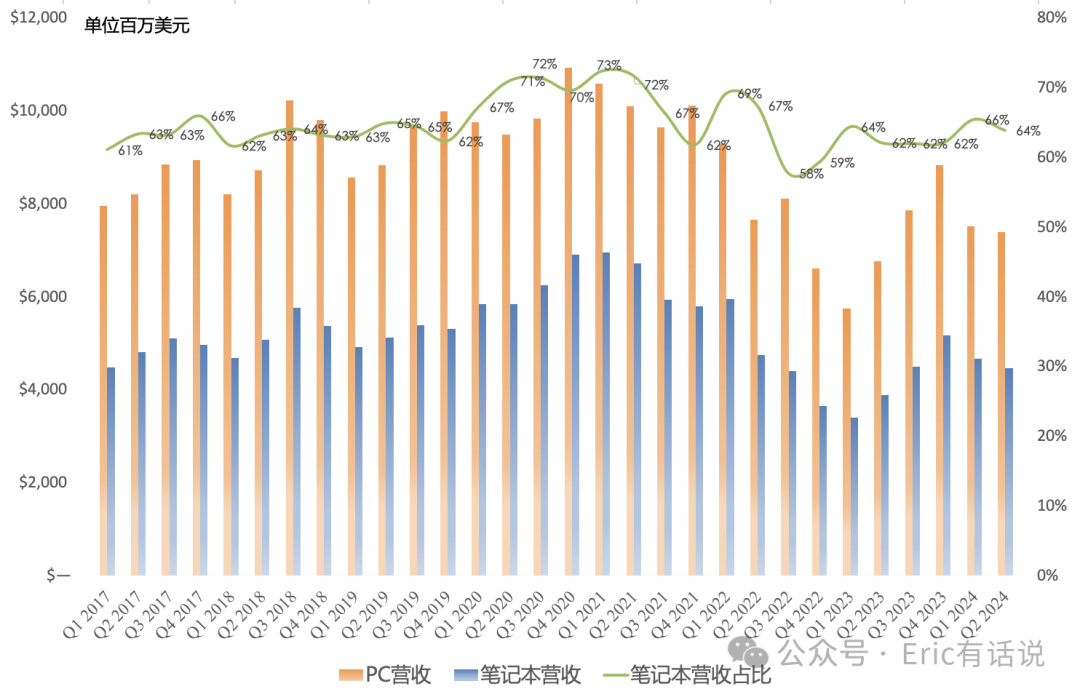

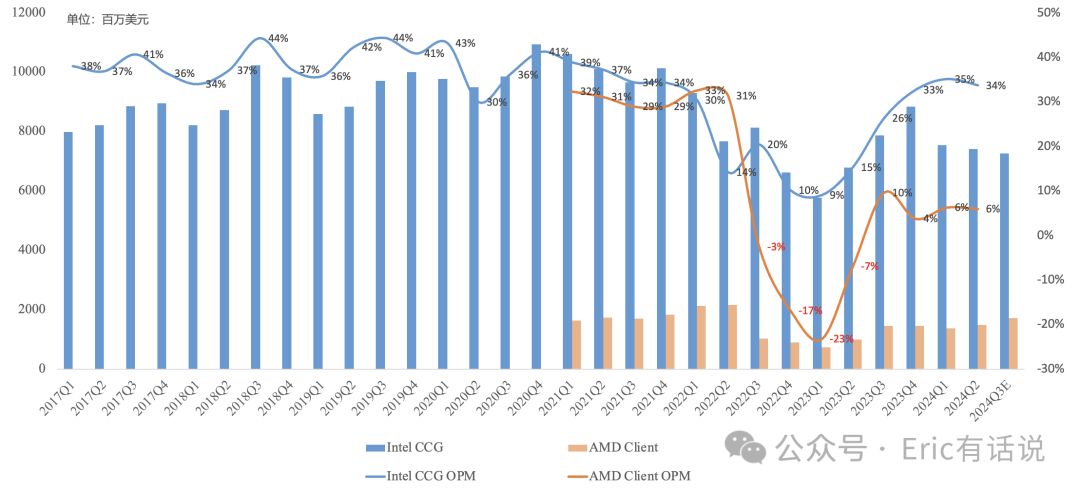

CCG营收74.1亿美元,同比增长9%,连续3个季度同比增长,环比下滑2%,连续2个季度环比下滑,营收占比58%;经营利润24.97亿美元,同比增长140%,环比下滑6%,占Intel经营利润的469%;

Intel 4工艺的Meteor Lake酷睿Ultra Q2出货量环比翻倍,累计出货量超1500万,有助于拉动毛利率;预计2024年AI PC出货超过4000万台,2025年底累计出货超1亿台;预计2024年PC TAM同比增长低个位数;台积电3nm工艺的笔记本端Lunar Lake Q3开始出货,桌面端Arrow Lake Q4出货;Lunar Lake因集成外采高价内存、采用高价台积电3nm,毛利率较低;下半年PC出货主要受库存较高影响;

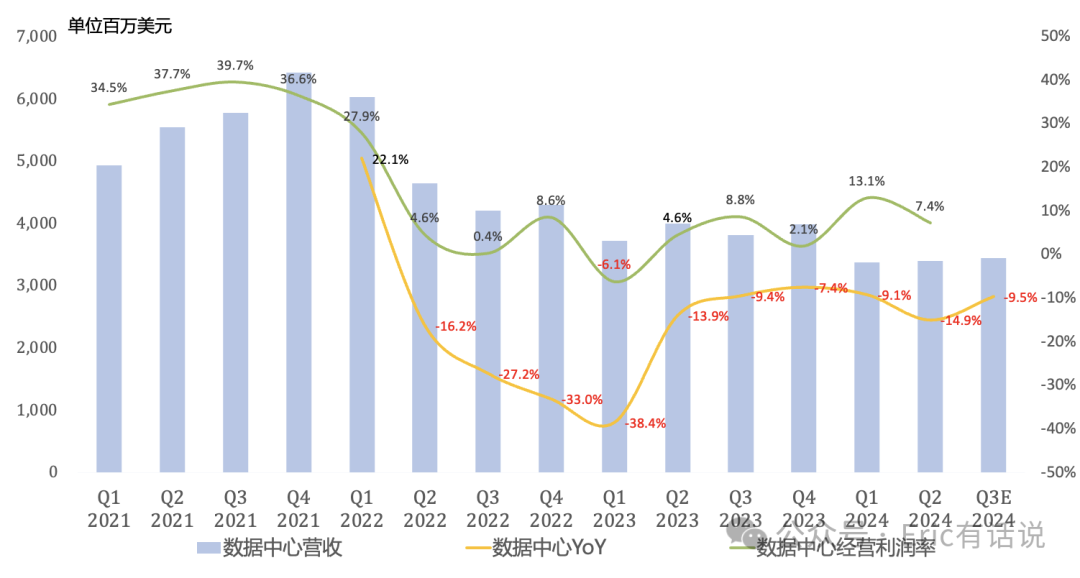

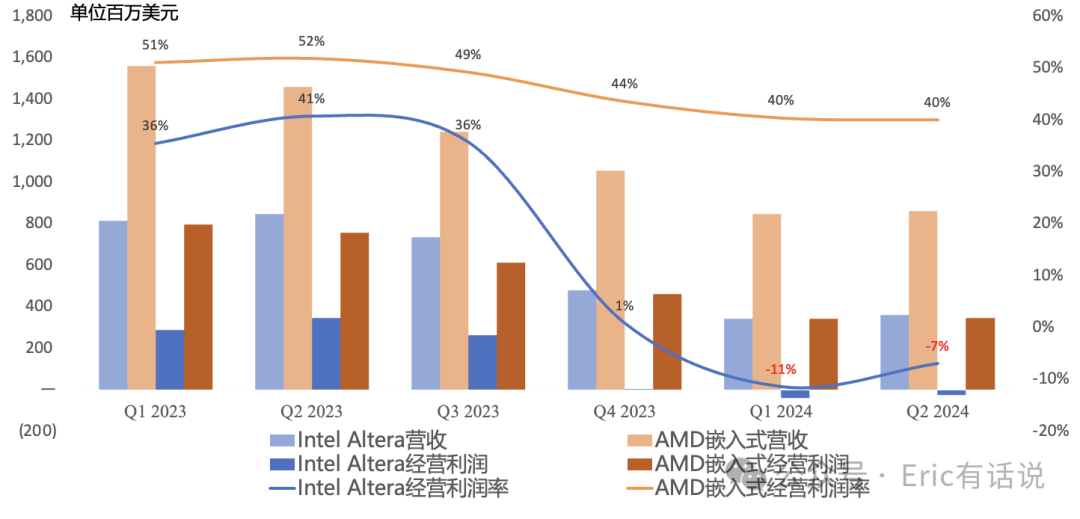

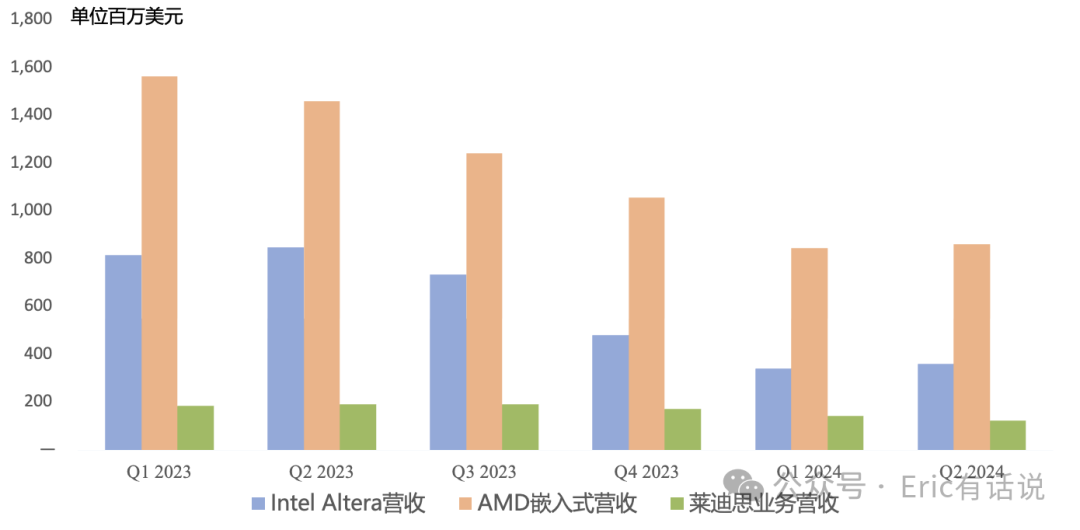

DCAI营收30.45亿美元(24Q1以来Intel披露口径剔除了Altera),同比下滑4%,延续颓势,环比接近持平;经营利润2.76亿美元,环比下滑43%,经营利润骤降至9%;(下图数据加回Altera)

全球有超1.3亿颗存量Xeon CPU运行在数据中心上;首个Intel 3工艺的Sierra Forest(E-cores clouds)已量产,Granite Rapids(P-cores enterprise)和Gaudi 3预计Q3开始量产;传统服务器市场温和复苏,受国内市场需求拖累;

AI方面,没再提下半年出货的Gaudi 3带动全年AI营收的规模;还记得去年Q4 Intel宣称2024年Gaudi portfolio pipeline超20亿美元,Q1说落地只剩5亿多美元,Q2没再提具体数字了,理解万岁;

预计Q3数据中心营收环比小幅增长,AMD数据中心营收规模将正式反超Intel;

NEX营收13.44亿美元,同比下滑2%,连续7个季度同比下滑,环比下滑2%;经营利润1.39亿美元;剔除通讯市场后,NEX上半年营收、经营利润同比增长10%;除通讯市场外,NEX其余细分市场都在回暖,预计后续IPU会成为NEX 2025年增长点;

Intel Foundry营收43.2亿美元,同比增长3%;经营亏损28.3亿美元,亏损再创新高;预计Q3 Foundary经营亏损率与Q2一致,因85% wafer仍是pre-EUV,成本巨大;第二台HighNA EUV准备搬入俄勒冈Fab;IFS(外部)营收6600万美元,同比下滑72%;

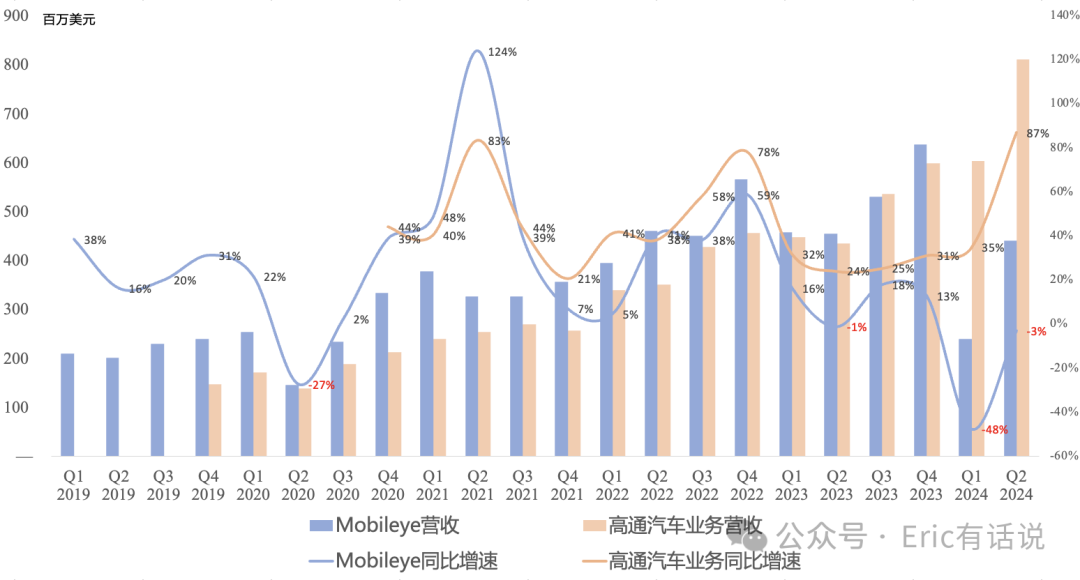

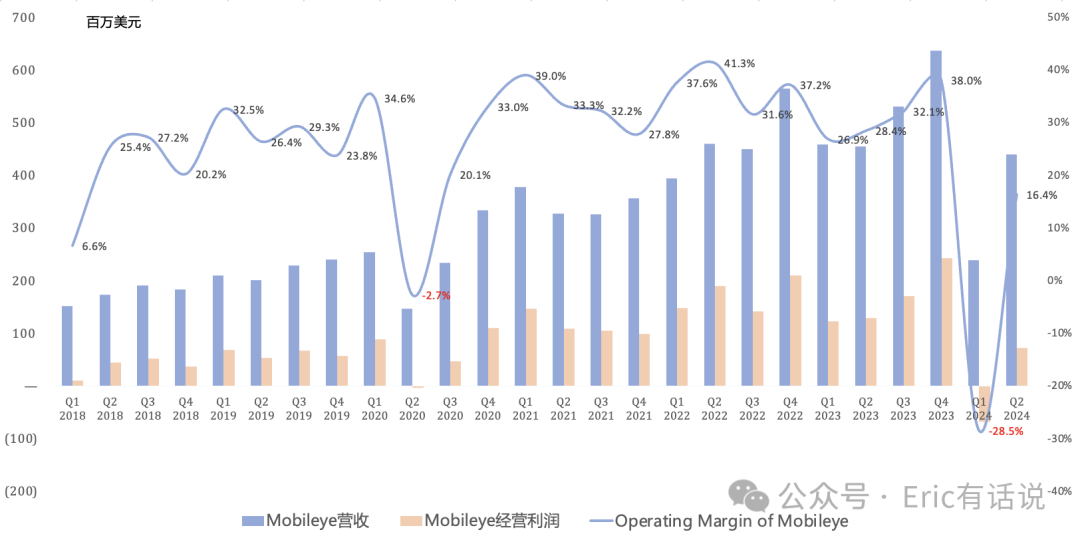

Mobileye营收4.4亿美元,同比下滑3%,环比增长84%;经营利润7200万美元,营收被高通拉开距离;因欧洲客户在国内汽车市场疲软,下调全年业绩、利润指引,预计Mobileye 2024全年营收16.4亿美元,同比下滑21%,NonGAAP经营利润下调至1.8亿美元;

Altera营收3.61亿美元,同比下滑58%,环比增长6%;客户仍在去库存,预计下半年客户订单回暖,营收两位数环比增长;Agilex 5 & 7 pipeline强劲;Agilex 3 is on track;预计Altera年底完全独立运营,明年IPO;

会议纪要要点:

Q2利润率下滑主要系Ultra AI CPU快速ramp、爱尔兰Fab的Intel 4/Intel 3工艺加速切换、部分产能闲置等原因;

预计2024年下半年逐季增长,但复苏速度不及预期;Q3业绩受CCG/DCAI库存消化、NEX/Altera/Mobileye业绩不及预期影响;Q4营收将环比增长0-5%的区间上沿;预计Q3营收中值130亿美元,同比下滑8%,环比增长1%;Client营收环比持平或小幅下滑,数据中心、边缘市场环比小幅增长;毛利率环比小幅下滑,台积电代工压制毛利率;

Clearwater Forest(GAA 18A E-cores server)/Panther Lake(RibbonFet+PowerVia,18A client)ramp in 25H1 on track ,预计25H2推出,届时将降低外部代工依赖;Intel 14A & Intel 10A使用High NA EUV;

预计2024年gross capex下调至250-270亿美元,net capex 110-130亿美元;2025年gross capex 200-230亿美元,net capex 120-140亿美元;预计2025年调整后自由现金流转正,毛利率小幅提升,2026年台积电委外订单回流后毛利率将大幅提升;

计划到2025年底裁员15%+,预计2024年opex降低至200亿美元,2025年opex降低至175亿美元,2026年opex降低至150亿美元;

从Q4开始停止分红;

在上次财报结尾曾提到过:

Pat这次画饼明显不如马斯克。Intel这么多年来的多元化战略被彻底击溃,PC占比回到十年前,甚至业绩还不如十年前。Intel管理层把业绩高速增长寄希望于明年。比较讽刺的是,要分拆的Altera和已经分拆的Mobileye同时业绩暴雷,Intel Foundry这样披露业绩不会也是为未来分拆做准备的吧。别Intel到最后真的变成了一家纯PC公司。

崔彤,公众号:Eric有话说Intel Q1财报一览:业绩回到十年前,AI全年营收超5亿美元

这次Intel这份财报连PC这块遮羞布都没保住,与AMD PC旺季更旺的指引相形见绌,笔记本端新品Lunar Lake毛利率承压,数据中心又将被AMD历史性反超,而Pat则继续给市场画饼:2026年会很好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。