白酒还能跌一半?UBS深度解析:茅台的社会库存问题

近日UBS发布了一份关于中国白酒行业的深度研究报告,引发了市场的广泛关注。

报告指出,白酒行业可能正面临供需动态的显著恶化,这或将引发行业估值的进一步调整。

茅台社会库存:潜在的市场风险因素

UBS的研究显示,2016年至2021年初,茅台飞天的批发价从1,060元/瓶飙升至3,850元/瓶,累计涨幅高达263%。这轮价格上涨刺激了投机者和终端消费者大量囤积茅台酒,形成了所谓的"社会库存"。

根据UBS的估算,2016-2023年期间累积的茅台社会库存相当于14-15个月的报告销量。更值得关注的是,这些库存的平均持有成本约为2,079元/瓶,较当前批发价2,380元/瓶低约10%。这一数据意味着,如果市场价格进一步下跌10%左右,可能会触发大规模的社会库存抛售,从而对整个高端白酒市场造成冲击。

UBS通过两种方法估算了茅台社会库存的规模:一是以中国奢侈品销售增长为代理变量,二是以住宅物业销售为代理变量。两种方法得出的结果基本一致,都显示约14-15个月的销量积压为社会库存。这一发现为我们理解茅台价格波动提供了新的视角。

茅台价格变化趋势

供需失衡:行业面临的结构性挑战

报告预测,到2025年,白酒行业前六大公司的总产能将较2023年增加37%。具体来看:

1. 茅台产能预计增长12%

2. 五粮液产能预计增长47%

3. 泸州老窖产能预计增长24%

4. 洋河产能预计增长0%

5. 汾酒产能预计增长130%

6. 古井贡酒产能预计增长37%

然而,与此同时,白酒的主要消费群体(30-59岁男性)正呈现萎缩趋势。UBS预计,2023-2025年间,这一人群将以0.57%的年复合增长率下降。具体数据显示,该人群规模将从2023年的约316.5万人下降到2025年的约312.9万人。

更为关键的是,假设人均消费量继续以6%的年复合增长率下降(与2022-2023年相同),这意味着2023-2025年间总体白酒消费量可能从2023年的629万吨下降到2025年的549万吨,累计降幅达13%。这一数据反映出白酒行业可能面临需求端的结构性挑战。

行业龙头的战略选择

面对潜在的供需失衡,行业龙头企业似乎并未采取有效的供给控制措施。报告指出,这可能与白酒企业在地方财政收入中的重要地位有关。值得注意的是,2021年以来,多家龙头企业还在积极扩产。

以五粮液为例,公司计划在2024年将常规五粮液对传统渠道的供应量减少20%。但从整体来看,五粮液在2024年第一季度的销量仍实现了低双位数的增长。这种看似矛盾的现象反映出企业在供给控制和市场份额之间的权衡。

UBS认为,这种策略可能会进一步加剧2024-2025年高端白酒零售价格的下行压力。报告特别指出,若行业领军企业未能在需求疲软的情况下控制供给,在最悲观的情景下,到2025年底,茅台和五粮液的批发价可能分别下跌50%和17%。

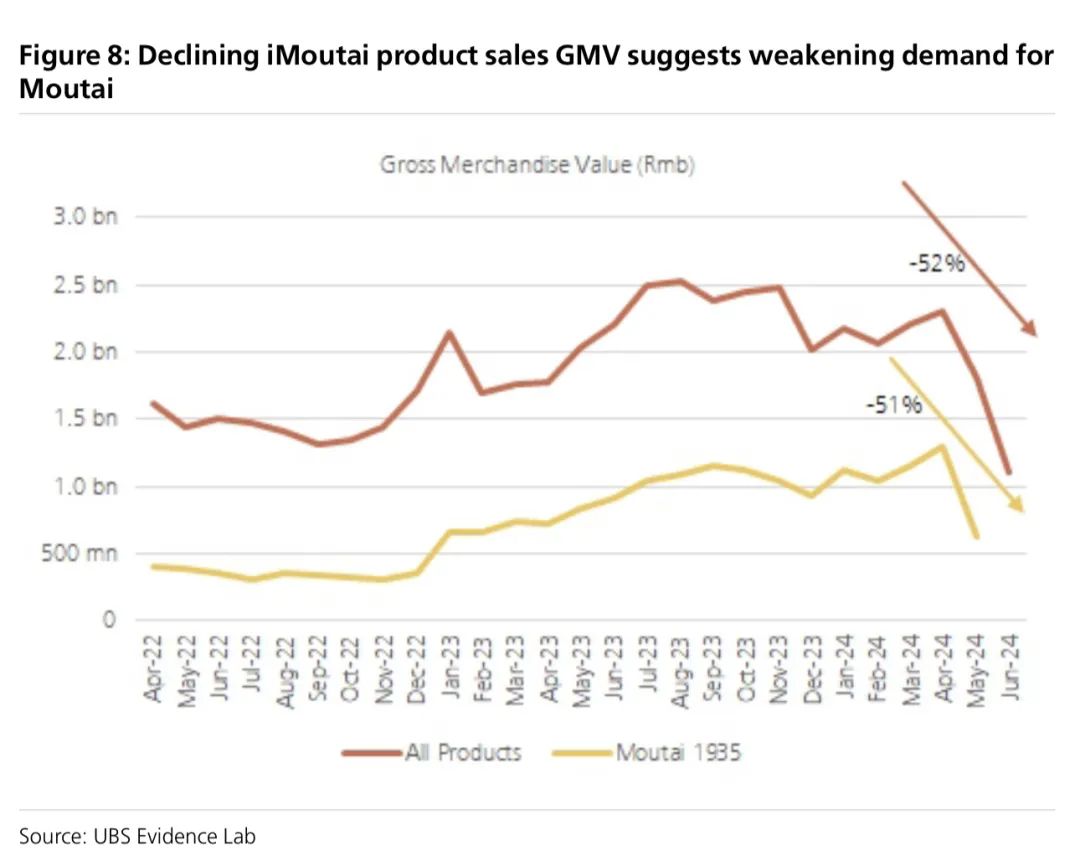

茅台的产品需求趋势(UBS)

估值重塑的可能性

目前,白酒行业整体估值水平为17倍市盈率,低于历史平均水平的22倍,但仍高于2010年以来的最低点10倍。UBS认为,考虑到2023-2025年预期的8%年复合增长率(相比2020-2023年的19%),当前估值水平是合理的。

然而,如果行业供需失衡进一步加剧,估值可能面临进一步下调的压力。以茅台为例,UBS给出了以下观点:

"We downgrade Moutai from Buy to Neutral as we lower our 2024E/25E earnings 1%/11%, reflecting our 2023-25E EPS CAGR of 10%. We also lower our mid-term growth rate from 5% to 3.1% to reflect ongoing earnings pressure. Our new price target of Rmb1,399.73 implies 20.4x/19.5x 2024E/25E PE, in line with Moutai's historical average."

这一价格目标反映了分析师对茅台未来盈利增长放缓的预期,同时也暗示了整个行业可能面临的估值压力。

各公司具体分析

1. 茅台(600519.SH)

UBS将茅台的评级从"买入"下调至"中性",2024/25年盈利预测下调1%/11%。新的目标价1399.73元,对应2024/25年20.4/19.5倍市盈率。

2. 五粮液(000858.SZ)

评级从"买入"下调至"中性",2024/25年盈利预测下调4%/11%。新的目标价132.13元,对应2024/25年15.9/15.5倍市盈率。

3. 洋河(002304.SZ)

评级从"买入"下调至"中性",2024/25年盈利预测下调4%/14%。新的目标价83.48元,对应2024/25年12.6/12.9倍市盈率。

4. 泸州老窖(000568.SZ)

评级从"买入"下调至"中性",2024/25年盈利预测下调7%/17%。新的目标价131.66元,对应2024/25年13.4/13.1倍市盈率。

5. 古井贡酒(000596.SZ)

维持"买入"评级,但2024/25年盈利预测下调8%/14%。新的目标价208.61元,对应2024/25年20.5/18.0倍市盈率。

6. 山西汾酒(600809.SS)

维持"卖出"评级,2024/25年盈利预测下调2%/7%。新的目标价160.18元,对应2024/25年16.4/14.9倍市盈率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。