Meta财报来袭,投资者和分析师的关注点是什么?

上周特斯拉和谷歌财报的余震还历历在目,周二盘后的微软财报仅仅是Azure的不及预期的收入和人工智能收益回报率的遥不可及已经让微软股价暴跌8%。那么作为“科技七姐妹”之一的Meta在经历上个财报暴跌后能否在周三盘后的财报中给投资者和分析师一个惊喜呢,让我们来看看华尔街的预期和市场的期待。

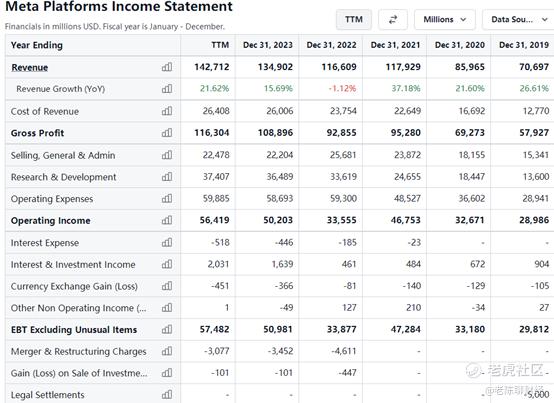

根据专业网站数据显示,Meta第二季度的收入是383亿美金。而去年Q2收入为320亿美金。该公司已经连续7个季度超过分析师的收入预期,在过去10个季度中有8个季度超过了分析师的预期。而该公司Q2每股收益预测为4.73美金,而去年第二季度为每股收益2.98美金。该公司已经连续5个季度和过去10个季度中的6个季度超过了分析师的每股收益预期。

而投资者更关注的Q3指引收入预期要求在365亿美金至390亿美金之间。RBC资本分析师埃克森表示,鉴于该公司CEO扎克伯格口无遮拦的电话汇报以及上季度对人工智能挥霍无度的投资,让投资者对Meta的财报喜忧参半。该分析师给出了跑赢大盘的评级和570美金的目标价格。“市场情绪在过去一个月中一直处于拉锯状态,我们发现近期股价走势在当前水平上向上倾斜,但是本季度财报后能否持续持怀疑态度。”

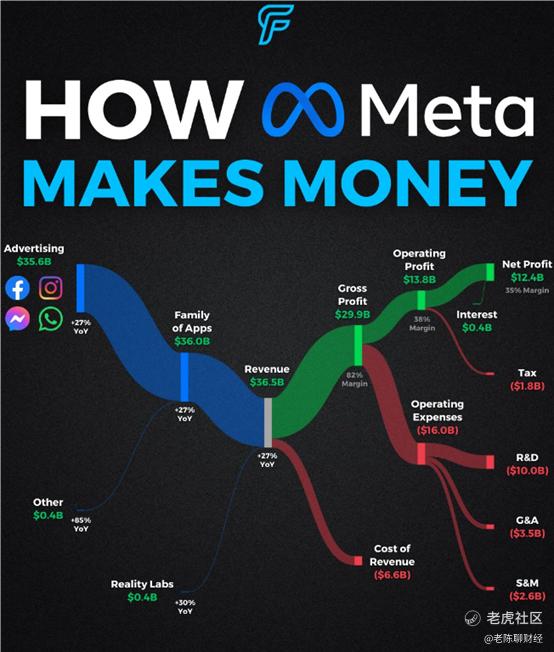

埃克森还表示在Meta公司各平台(脸书、whatsapp、Instagram)上小企业投放的广告在第二季度和第三季度支出有持续性增长趋势。“我们认为,尽管消费略有疲软,关键业绩指标恶化的不利证据,但是广告商仍然会在包括Meta在内的数字频道上进行投资。”该分析师表示,Meta的广告平台和新的人工智能工具表现良好,这可能会提高广告转化率和广告收入。

埃克森还表示,除了广告之外,Meta的人工智能战略是财报的一个关键。“华尔街将在更大的范围内寻找更多人工智能货币化战略,上个季度管理层的电话会议措辞就引发了股价的剧烈波动。”

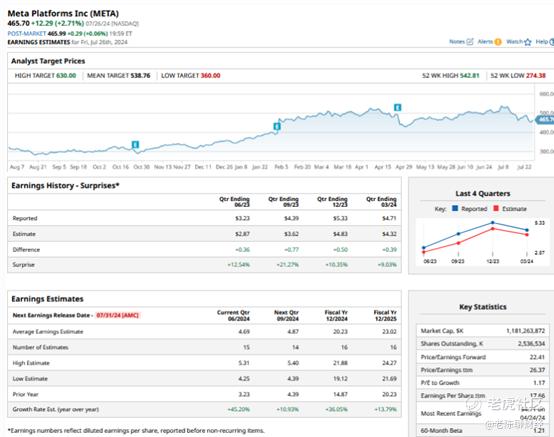

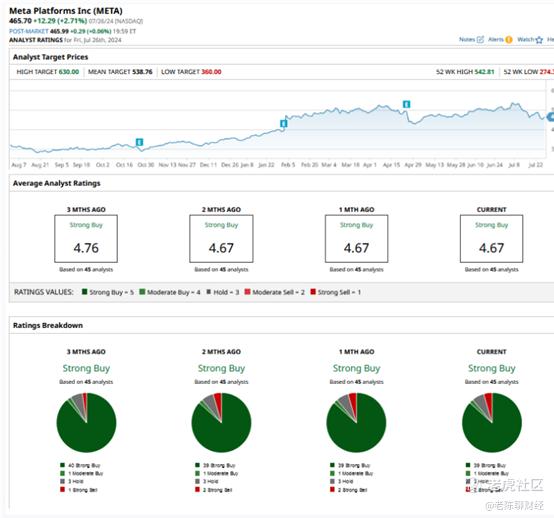

以下是近期分析师对Meta平台评级和目标定价:

Needham:重表现不佳评级,无目标价格。

Benchmark:维持持有评级,无目标价格。

Wedbush:维持跑赢大盘评级,目标价格570美金。

伯恩斯坦:维持跑赢大盘评级,将目标价格从565美金上调至575美金。

奥本海默:维持跑赢大盘评级,目标价格从500美金上调至525美金。

富国银行:维持增持评级,目标价格从593美金上调至625美金。

重点关注项目:人工智能可能会成为投资者和分析师的重点关注项目。Meta首席执行官扎克伯格最新推出了一个人工智能工作室,创作者可以为社交媒体档案制作定制的人工智能聊天机器人。

裁员和支出可能是另一个影响股价走势的话题。在第一季度,Meta将其对2024年去年预期支出的指导价格上调至960亿美金至990亿美金。更高的基础设施和法律成本被认为是从940亿美金和990亿美金不等的原因。开支的巨额增加可能会吓跑一些投资者。因此Meta在投资未来增长方向走了一条谨慎的路线,比如他的人工智能规划图,不需要花费太多的成本投入。

广告费率也是本季度的一个关键。Meta在第一季度广告展示量同比增长了20%。每条广告的平均价格同比增长6%。投资者可能希望看到这2个指标持续增长,并逐年累加。

截止发稿时,Meta在周二收盘下跌0.54%至463.19美金,而52周的交易范围为274.38美金至542.81美金。该股票去年上涨了47%,2024年迄今为止上涨了32%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 姊妹七个·07-31 17:45[微笑] 非常期待Meta的财报点赞举报

- 妥妥的幸福11·07-31 17:45有望超预期[财迷][看涨]点赞举报

- 爱发红包的虎妞·07-31 18:06[强][强][强]点赞举报