紫天科技暴亏12亿,两个月11次婉拒深交所问询

作者/周艺

主编/苏淮

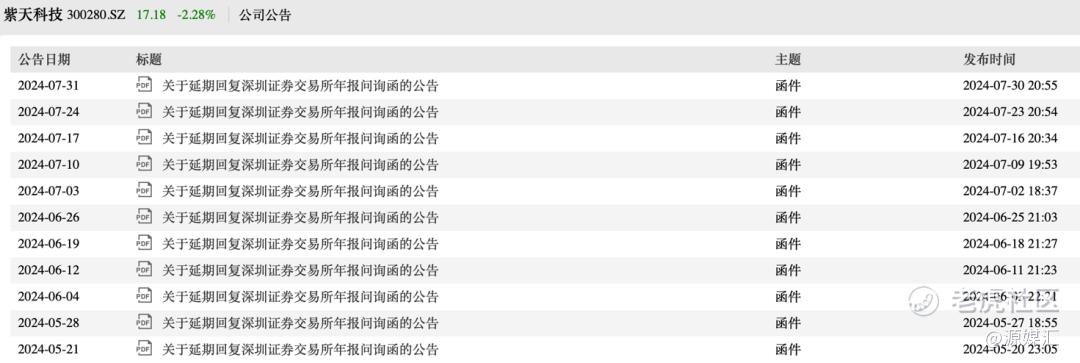

7月30日,深交所还是没能等来紫天科技(300280.SZ)的回复。

当晚9点,“如期而至”的,是紫天科技的又一封延迟回复公告,而此次公告甚至连预计回复时间也没写。

一周前,7月23日晚,紫天科技再度发出了延期回复深交所问询函的公告,并称将于7月30日晚回复。

延期回复问询函不算稀奇,但是反复推脱,连续十余次延迟回复,是不是有点过分了?

自5月6日收到深交所问询函之后,两个多月的时间里,紫天科技总共发出了十一份延迟回复公告,属实是A股最“头铁”的一家公司了。

源媒汇了解到,目前监管规则中对于上市公司申请延期回复并没有强制要求,但后续可能会视具体情况作出监管措施。此前华菱精工(603356.SH)五次延期回复问询函,收到上交所的监管工作函,其中提到“公司行为已触及纪律处分的实施标准,本所将视相关情况予以违规处理”。

前两次延期回复后,连紫天科技自己人都看不下去了,三位独董联合发函督促公司尽快回复,然而公司并没有当回事。

深交所在5月底因紫天科技不回复问询又发了一封关注函,其中提到公司董事长、代行董事会秘书宋庆以身体不适、不负责具体回函工作等理由,拒绝与深交所实质性沟通。

但不管是独董催促也好,董事长被监管点名也罢,紫天科技依旧是每隔7天发一封延期回复函,原本应该5月20日回复的函件,被硬生生拖到了7月底,而回复仍旧遥遥无期。

紫天科技的不停“躲闪”,不禁让人怀疑:这份针对年报的问询函,到底戳中了公司的什么“痛处”?

01

巨亏背后:巨额商誉减值

简单来看,紫天科技年报中最大的问题就是“暴雷”,而且是三面“暴雷”。

首先是发生了“业绩变脸”。

紫天科技在2018年之前是一家制造业公司,曾是国内生产液压机的龙头企业;2018年时变换赛道,开始做起了广告业务。

新业务发展顺利,2018年至2021年,紫天科技业绩稳步增长;但2022年开始下滑;到了2023年更是离谱,在营业收入为近五年最高——达到21.88亿元之际,归母净利润竟然巨亏12.1亿元。

不仅仅是巨额亏损的问题,深交所更关注的是,根据紫天科技之前的财报,2023年前三季度归母净利润有2.06亿元,结果四季度之后盈利就变成了亏损,而且年报里前三季度的财务数据跟之前财报中披露的数字完全对不上。

为此,深交所要求紫天科技更正之前的财报,并根据审计情况说明原因。

紫天科技披露了数据存在重大差异的原因:大额计提信用减值、资产减值损失。年报显示,紫天科技计提了6.45亿元的商誉。

6.45亿元的商誉中,子公司“杭州亿家晶视传媒有限公司”(以下简称“亿家晶视”)就计提了5.69亿元,而在去年该公司被计提的商誉仅为5860万元。

一名资深券商自营投资部门负责人告诉源媒汇,一般来说突然计提商誉减值有几个原因:一是并购标的业绩没有达标;二是并购标的业绩承诺期结束,不需要调节利润,为了粉饰业绩会选择大额计提;三是资产减值迹象出现很久,但之前种种原因没能计提,这种一般会一次性计提大额。

亿家晶视是紫天科技为了切入广告赛道在2018年特意收购的,主要的业务是做楼宇广告,当年的收购价为9.24亿元,形成商誉7.46亿元。双方签订了业绩承诺协议,亿家晶视2017年-2020年应分别达到1.1亿元、1.32亿元、1.58亿元、1.62亿元,合计5.62亿元的归母净利润。

亿家晶视出色地完成了业绩。楼宇广告也一度是紫天科技转型后的当家业务,2019年该业务占公司营收的51%,但到了2020年便降至13.89%,此后该业务的营收贡献持续缩减,到2023年已经降至0。

对此,紫天科技给出的理由是,因为新冠疫情等外部环境因素,广告主减少了楼宇广告的投放,该业务受到较大影响,公司后续的业务方向也随之向互联网广告转型。

是否是因为亿家晶视擅长的业务已经不再是公司的主营业务了,所以紫天科技计提了其大额商誉减值呢?

事实并非如此,因为在2021年和2022年,亿家晶视的净利润分别是3616万元和8192.44万元。可以看出,这两年亿家晶视的业绩相较前几年已经发生了下滑,但与此同时紫天科技对亿家晶视计提的商誉减值分别是2830万元和5860万元。

2022年年报发出后,深交所就发函询问缘由,紫天科技针对亿家晶视的商誉减值作出了预测数据,并提到亿家晶视后期也开始做互联网广告业务,2022年的营收还达到了3.97亿元。

既然紫天科技对亿家晶视有如此“光明”的展望,为何在2023年突然计提了大笔商誉减值?这家公司在2023年发生了什么?

由于紫天科技在2023年年报里压根就没提亿家晶视的营收情况,外界无从知晓真实情况。不仅仅是亿家晶视,另外两家子公司里安传媒有限公司(以下简 称“里安传媒”)、华创易通(福建)科技有限公司(以下简称“华创易通”) 的经营情况,也“消失”在年报中。

亿家晶视、里安传媒和华创易通这三家公司,都是此前紫天科技年报中需要披露的对公司净利润影响达到10%的主要子公司。故深交所在问询函中,要求紫天科技详细说明它们的经营情况。

02

巨大存货和新业务

除了因计提巨额商誉减值造成的巨额亏损,紫天科技在2023年还形成了9.38亿元的存货账面余额,占总资产的27.55%。翻阅紫天科技此前年报,自2020年末消除了1.54亿元的存货后,此后两年都是0存货。

对比同业公司如华扬联众(603825.SH)和分众传媒(002027.SZ),2023年存货分别是7000多万元和900多万元,仅占总资产的2.31%和0.04%。

一家主营业务为互联网广告的公司,是怎么在一年间形成了9亿元的存货?

“比较可能的情况,是新业务前期贸然投入太多,但财报期没有产生回报,体现不到利润里,只能体现在资产表里了。”前述券商自营投资人士分析,“但不管怎样,这么大的存货,要么是虚增资产,要么是公司要转型做风险很大的新业务,后期很可能存货就变坏账了。”

事实上,紫天科技此次的巨额存货有迹可循。

紫天科技在2022年有一项高达8.97亿元的预付款,当时公司回复监管问询时表示,这是为了采购高端服务器。因其计划在2023年开展数据中心业务,并已经签订了多份云服务订单。“为了快速开展业务,同时获取供应商较好的价格折让和产能,上市公司选择了预付货款快速锁定货源。”

在这个所谓的“云服务”中,紫天科技在2023年12月回复深交所问询函时提到,自己的经营模式就是客户提出需求,公司根据需求去跟供应商采购设备和服务器,最后交付给客户,同时提供安装和巡检服务。当时该业务的收入数据是“截止前三季度总营业收入为3.4亿元,毛利率为32.76%。期后回款金额截止2023年11月为9202万元”。

但到了2023年年报披露前夕,该业务就突然发生“实施进度不及预期,云服务业务收入与前期披露的数据存在明显差异”的意外情况了。之后的年报中,紫天科技对业务也是只字未提。

去年多了8.97亿元的预付款,今年就多了9.38亿元的账面存货,其中的关联令人不得不深思。

紫天科技此次财报让人疑惑的还有很多地方:比如2023年的销售费用减少了,但管理费用和财务费用分别增加了125%和479%,其中管理费用类目下职工薪酬从1015万元涨到了2853万元。

已知紫天科技的员工,从2022年的157人降到了2023年的148人;但从薪酬总额算下来,平均工资竟然从6.46万元涨到了19.28万元。

另外紫天科技曾表明,其广告业务是作为中间商,收取了广告商的投放后才能付给下游供应商款项,故其应收帐款和应付账款两项数据都较高。但在2023年,其应收坏账损失高达6.1亿元,而2022年仅为5777万元。

与业绩“暴雷”同时发生的,还有紫天科技的高管变动。

紫天科技于2024年初更换了董事长和总经理,原本身兼董事长和总经理的姚小欣卸任,新任董事长宋庆、总经理李琳均为公司新人,而姚小欣则是紫天科技实控人姚海燕的姑姑,在公司任职8年之久。

图片来源于天眼查官网

2016年起在公司任职的郭敏,于2022年6月就任董事会秘书,2024年1月就卸任该职位成为董事,6月29日便已离职。郭敏卸任董秘后,接替其职位的漆夏宇仅任职4个月,于2024年4月辞职了。

两位空降的新高管,两位离职的公司“老人”,一位迅速辞职的新董秘。紫天科技2024年的人事变动令人寻味。

针对紫天科技迟迟不回复监管问询以及业绩巨亏、业务开展等问题,源媒汇日前发函询问公司方面,未获回复。7月31日发稿前,源媒汇多次拨打紫天科技投资者联系电话,一直未能接通。

由于在最新的延迟回复公告中,紫天科技并未写明回复时间,这些疑问到底何时能被解答,投资者们除了等待,别无他法。

部分图片引用网络 如有侵权请告知删除

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。