德赛西威的问题(八)

今天从财务的角度来了解下德赛还有什么问题~

(一)存货增长

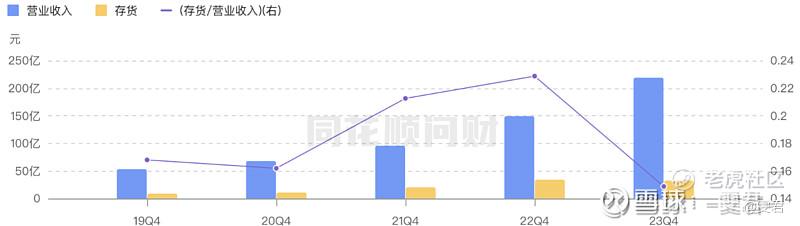

1.德赛的存货增长问题比较大

2023存货下降了8%,同比下降4.6%,

但24Q1占比却达到69%,同比增长了12%,存货积压滞销问题严重起来了,

虽然还是高于行业平均水平0.89,

公司有加大信用减值,主要是存货跌价准备增加,所以营业成本也增加了,同比增速44.92%,高于营收增速,当然也包括研发投入的上升。

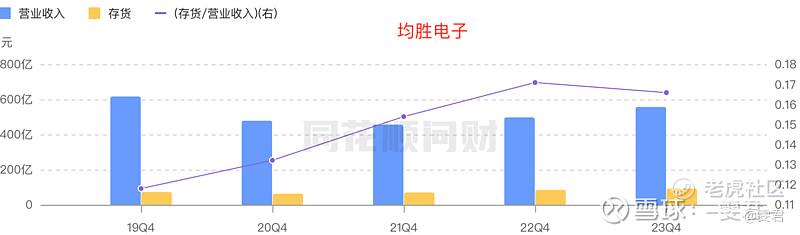

2.均胜2023占比也是下降的,但2024Q1占比达到72%,存货同比增长11%,也是很高。

(二)话语权减弱

2024Q1应收款占比是1.15%,环比有所下降,但同比增速依然高达53.59%,高于营收增速,对供应商的话语权是越来越差,竞争力变弱,这篇德赛西威的问题里讲的问题显现出来了。

均胜电子2024Q1应收款占比59%,应收帐款同比只增长1%,从2023开始情况就比德赛好。

(三)总结

1、高额的应收账款,这无疑增加了公司在资金流转方面的压力,这也是其净现比欠佳的重要原因。

不过2023最大的改变就是长短期债务的置换,缓解现金流压力,无论短期还是长期,同比都是有所下降(可回看德赛西威的问题)。

2、德赛对于供应商的话语权是越来越差,相比之下均胜情况好多了,且均胜是向好态势发展。

3、均胜和德赛2024Q1的存货增长都上升很多,所以不是德赛一家出现产品滞销积压的问题,但后续还是要持续关注应收款、计提、债务的问题。

下篇算算估值~

谢谢这么优秀的你还关注了我♥️,欢迎转评赞!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论