德赛西威和均胜电子的估值(九)

今天这篇说说德赛和均胜的估值范围~

(一)

德赛西威股东人数阶段新高,可以回看德赛股东减持影响股价吗

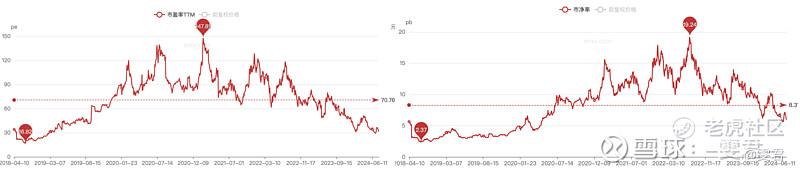

(二)

PE,PB来看,90左右属于相对安全的位置

(三)德赛的估值

我用几种估值法来比较,算法过程枯燥,故此省略,大家直接‘抄答案’吧

1.未来3年净利润增长率:预计未来3年净利润增长率分别为37.08%,30.25%,27.96%,那么算出的合理价格是93.89,保守的朋友可以自己打个折。

2.股息率法:德赛股息率0.84%,远低于十年期国债,合理估值是40左右;

3.市盈率法:合理估值是45左右;

4.德赛24Q1净资产有80多亿,账上现金10亿,市值505亿;

合理区间在40多~93;再结合德赛股东减持影响股价吗猜测大股东的心里价位,40多~80更为合适!

(四)均胜的估值

再对比下均胜的净资产情况,

均胜24Q1净资产200亿,账上现金60亿,市值207亿;

如此看均胜价格倒是很合理,说不定低估了,我特地算了一下均胜的估值,给大家加个餐,一算,打个8折保守来看的话,当下14.7还算便宜,当然越低越好。

均胜市盈率法:合理估值12.6元,结合PE法,12以下的均胜可以考虑!

若是这几篇德赛的研究都有看,值多少,大家便有一个心理价位了~祝大家明天开始都赚钱

谢谢这么优秀的你还关注了我♥️,欢迎转评赞!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论