美联储7月会议前瞻:鹰鸽转换?

美联储又要开始转弯了。

本月底的美联储决议,应该是一切都在预料中了:美联储料维持利率不变,FOMC声明强调对通胀有进一步信心,鲍威尔也会暗示很快降息,料在整体美联储官员中稍微鸽派一些,在发布会上鲍威尔可能会暗示经济风险加大,释放9月降息的信号,不过可能不会那么明显,下一步更明确的信号应该会在8月底的杰克逊霍尔会议;其他方面,美联储可能会继续按计划收缩资产负债表,并且在9月降息25bp同时宣布继续放缓缩减资产负债表的速度,可能为每月300亿美元,然后在明年第一季度结束这波QT,并且可能在明年中开始下一波QE。

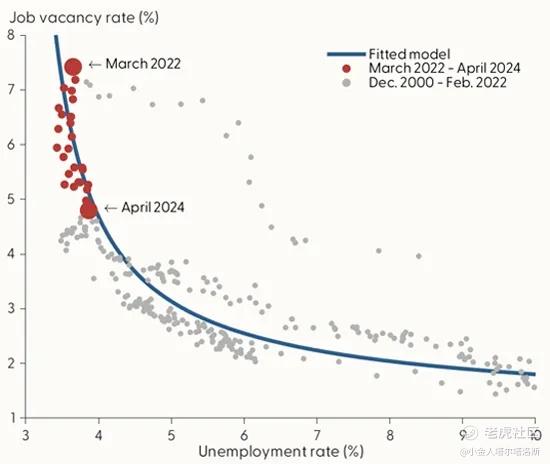

近期美联储官员持续释放鸽派信号,除了鲍威尔,三把手威廉姆斯,旧金山联储主席戴利,芝加哥联储主席古尔斯比等也释放了鸽派信号,而一向鹰派的理事沃勒也表示,近期劳动力市场在他论文中的贝弗里奇曲线拐点附近,几乎是最佳状态,而为了保持这种状态,美联储可以开始宽松了。美联储前副主席克拉里达和前纽约联储主席杜德利也表示,美联储应该马上开始降息,杜德利甚至支持7月会议就降息25bp,显示随着劳动力市场放缓和通胀降温,美联储目标基本达成,如果再保持当前利率,可能对经济就不利了。不过,二季度的美国GDP超预期增长和新增非农人数的超预期让硬着陆的担忧倒也确实在消退,而失业率方面,本周五的非农报告的失业率要达到4.3%才会触发萨姆法则(目前是0.43,距离0.5确实不太近),目前来看失业率可能会在4~4.2%之间波动,不太可能跳涨0.2个百分点,美联储很多官员认为,随着后续经济的温和扩张,失业率可能会小幅下降,在年底可能会回到4%甚至稍低的位置。

就美国经济基本面来看,确实是好于预期:CPI通胀低于预期,而PCE通胀基本符合预期,在2021年通胀飙升前的位置徘徊,GDP高于预期,失业率尽管小幅抬升但不至于衰退,而经济发动机的消费者支出甚至还高于预期,设备投资,政府支出也都在发力,三驾马车都在启动,而且居民收入,AI投资,政府赤字这些积极因素没有怎么消散,也支持软着陆的预期;而工资的增长又不至于过快让薪资通胀螺旋死灰复燃,AI投资尽管最近被华尔街敲打,但就从即将公布的数据来看,可能对生产力有了一定程度的提升,料增加相关产出,缓解有关生产和就业方面缺口等。当然,也有一些问题:地产投资大跌,信用卡拖欠率上升,非农就业被指夸大,公司债和中小银行不忍直视,联邦政府财政赤字率飙升利息债台高筑等,目前来看,随着美联储降息开启宽松周期,这些问题基本上可以得到一定程度缓解,可以说是有隐患,需要重视,不过问题不严重,美联储降息应该可以解决很多问题(财政赤字率实在不行,但不管是特朗普还是哈里斯当选,财政赤字估计都会加大,这方面鲍威尔多次表示无能为力,只能靠后面美国政府的智慧削减赤字率或者玩更新的庞氏骗局了)。

那么,美联储到底有没有过度紧缩呢?因为之前对通胀的反应迟钝,导致美联储官员有些PTSD,不敢轻易放松,宁可稍微过头也不能放松,最差结果是杀通胀1000杀经济3000,目前通胀基本归位,而劳动力市场和一些经济情况也在降温路上,如果紧缩过度,经济衰退造成的影响也不比通胀失控好多少,考虑到目前通胀所处位置,美联储确实应该降息了;由泰勒法则可以算出,目前美联储的利率应该是(这里依旧假设实际中性利率为1%,自然失业率为4%,通胀取CPI)1%+3%+0.5(3%-2%)+0.5(4%-4.1%)=4.45%,目前利率为5.5%,而考虑到美联储的通胀参考PCE,且实际中性利率可能比我估测偏低来看,美联储确实超预期紧缩了100bp以上,目前的利率具有足够的限制性,而随着经济边际和劳动力市场非线性走弱,美联储可能需要稍快的降息,应该快于6月点阵图,但对于市场押注的9月,11月,12月都降息笔者觉得不太可能,随着美联储降息和进一步放缓缩表叠加通胀低基数效应,年底的通胀可能会有所反弹,且金融环境放松支持经济和通胀走强,美联储年内降息三次概率依旧偏低,目前来看9月和12月两次会议降息概率最大,9月的点阵图可能比6月鸽派一些,但12月FOMC可能又有预期变化,目前来看,美联储需要宽松,但整体宽松程度不宜过度夸大,否则又要开始强烈的预期修正。

“美联储传声筒”NickTimiraos最新文章称,尽管美联储官员不太可能在下周降息,但通胀和劳动力市场的发展应该会让官员们发出在9月份会议上降息的信号。倾向于早点采取行动的鲍威尔一直在过早降息和等待太久的风险之间进行权衡,这一问题将在下周会议得到解决。官员们希望在跨过降息门槛之前,有更多证据表明通胀确实在降温。尽管如此,官员们越来越担心等待太久会导致软着陆泡沫化。美联储准备降息反映了三个因素:通胀利好、就业市场降温、对允许通胀维持在过高水平和造成不必要的经济疲软的双重风险的考量正在发生变化。考虑到鲍威尔的鸽派论调,美联储的声明和鲍威尔的发布会应该会引起市场的膝跳反射,但随后可能再次充分消化降息预期,甚至可能因为鸽派程度略为不及预期而下挫,现在的鸽派门槛和大型科技股财报预期门槛差不多高,各类资产都计价了降息预期,如果出现一些细节上的问题,可能又会引起抛售。

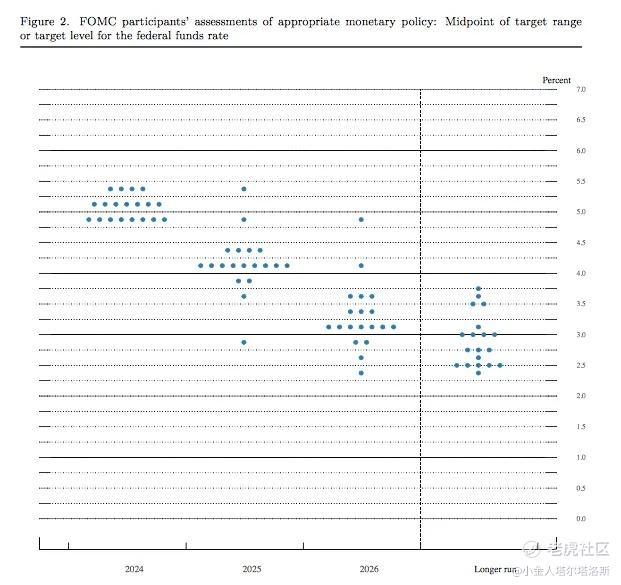

笔者认为,本次会议料维持利率不变,释放更多积极的信号,鲍威尔应该会给出更明确的暗示,9月降息板上钉钉,点阵图也会趋向鸽派,但别指望美联储做出更多承诺,毕竟经济增速让美联储有底气不降息那么多,加上过去的经验,美联储可能拒绝就降息给出更多明确承诺,会议纪要中应该会提及这些;11月和12月连续降息概率不大,大概率只有一次会议会降息;缩减资产负债表方面,美联储可能会继续强调缩表进展,也会在9月宣布进一步放缓缩表进度,然后在资产负债表低于7万亿美元时候停止缩表,明年上半年开始下一波QE;本次周期最低利率可能低于此前预期,但不太可能低于1.5%的位置,在产业革命后,长期通胀和增长预期上移,长期利率应该也会维持不变或者小幅提升,9月点阵图应该会证明这一点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 微微流年·07-30 11:07大佬,你的分析太精准了,对鹰鸽转换的预判简直[强]无可挑剔点赞举报

- 老地方等你·07-30 11:07降息传递鸽派信号[财迷][安慰]点赞举报