meta财报前瞻:这下是Facebook

小扎疑似有些过度踩雷华尔街红线了,debuff叠的不忍直视。

周三盘后,meta会公布Q2财报,此前华尔街就“资本支出过高”“预期给你这么高你就这样”和“AI无太多应用且不赚钱”狠狠地抛售了大型科技股,而meta很不幸疯狂踩雷:22年以来在MAG7中股价涨幅仅次于英伟达,是英伟达第二大客户仅次于微软,烧钱Llama3和3.1大模型,扎克伯格还在挥洒几百亿搞元宇宙,高预期下业绩指引低于预期,平台相关AI广告搜索被吐槽转化率低等,真是每一处都是雷点,长在了华尔街的地雷上既视感,当然,还有可能,小扎不是蜥蜴人,而是化身地雷,直接boom,这里引用MJ的一首歌:炸死避雷,财报季要避雷(beat it),不然就容易去打复活赛。

具体项目来看,本次meta核心依旧是广告业务和资本支出情况。广告方面,考虑到AI对整体算法的优化,meta旗下的Facebook,threads的活跃人数达到阶段新高,而这些平台人数增加,外加欧洲杯,奥运会,总统竞选等,还有AI加持等因素,本次meta的广告收入料持续增加,广告商们希望通过meta AI来助力吸引更多潜在客户,所以纷纷加大广告投入。此外,Reels作为增长亮点,其广告加载量在二季度已攀升至21.5%,较前一季度提升1.5个百分点,平均每50个视频中即包含11条广告,充分展示了其作为广告展示平台的巨大潜力。有评论认为,尽管大模型持续开源烧钱,但AI算法对广告收入占比多的meta来说是AI货币化的最好证明,这一方面广告商的投入估计是远超微软的copilot的,确实是率先实现了持续的AI货币化。分析师预期,meta第二季度相关营收可能达到380亿元,同比增近21%,而由于转化率或许更高,相关利润率或小幅上扬。

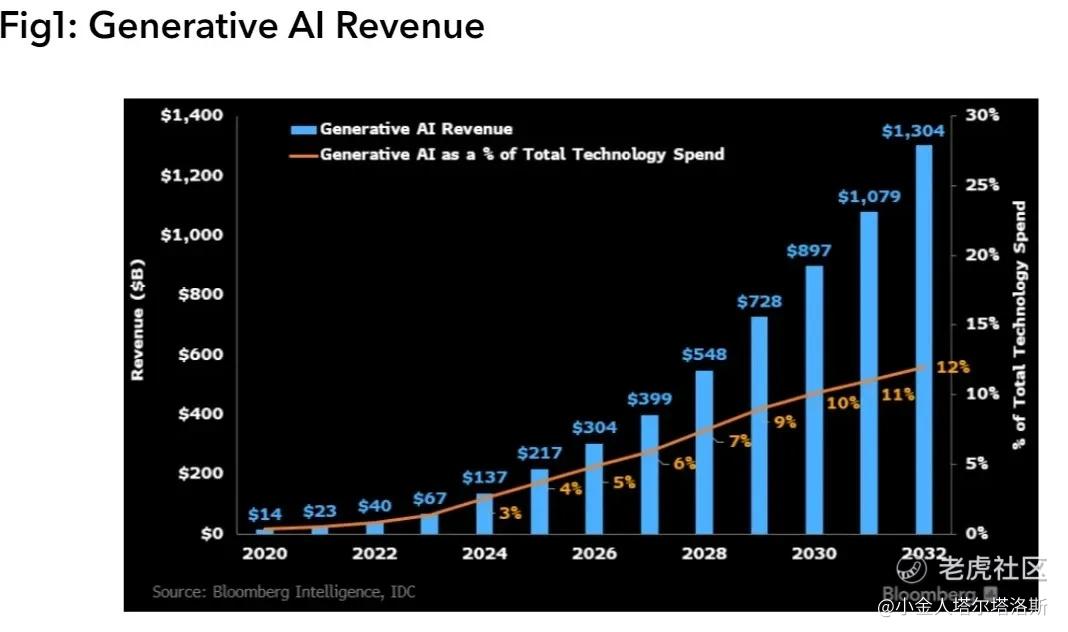

生成式AI方面,meta日前发布了Llama3.1大模型,Meta声称,Llama 3.1 405B在众多AI大模型性能指标方面能够与OpenAI所开发的闭源大模型GPT-4o以及Anthropic的Claude 3.5 Sonnet相媲美。比如,Llama 3.1 405B在执行文本到代码生成任务和生成图表方面全面优于GPT-4o,在与GPT-4o和Claude 3.5 Sonnet的全方位性能比较中取得了“好坏参半的结果”。扎克伯格表示,Meta所推出的Meta AI聊天机器人拥有超过10亿的庞大用户群,并预计到年底将成为世界上使用最广泛的AI聊天机器人。他希望Meta以外的公司也能使用Llama开源大模型来训练他们自己的AI聊天机器人,进而推动全球更多企业参与布局生成式AI软件的这一全新开发者生态,最终实现企业经营效率以及财务预测效能指数级提升。根据彭博行业研究分析师们发布的一份最新报告,预计到2032年,生成式AI市场的总营收规模将从2022年的400亿美元增长到1.3万亿美元,这一市场可谓10年间有望翻32倍,以高达42%复合速度高速增长。而在广告投放以及软件应用等面向B\C用户的应用端生态,无疑是Meta以及云巨头们最精通的领域,就连AI芯片霸主英伟达也寻求分一杯羹。笔者预期,在开源大模型方面,meta一直会在比较领先的地位,且未来该项目的增长率和转化率还会继续提升,对meta其他的业务构成积极影响。

当然,meta还有其他项目,比如Reality Labs(现实实验室)业务等,但该项目持续亏损,而考虑到小扎依旧对MR等有热情疯狂烧钱,这个项目本次可能会是下跌的导火索之一,生成式AI已然遭到质疑,要是继续烧钱搞元宇宙,那不是直接用脚投票吗?

资本支出方面,这也是本次财报的重点之一。上次meta上调了资本支出预期(今年上限约400亿美元),引发了市场的抛售,而考虑到谷歌的先例,本次资本支出如果又出现异常,容易被一票否决。笔者此前查阅资料发现,meta是英伟达第二大客户,营收占比约为13%,而扎克伯格称购买了35万块H100GPU用来训练大模型,meta可能是AI硬件上花费最多的公司了,之前这H100是能拉升股价的,现在情绪如此脆弱,大概率会像石头一样压在股价上。目前,市场预期Q2资本支出为94亿美元,但笔者和花旗都认为,可能会为95~100亿美元;此外,笔者认为考虑到硬件迭代情况和AI军备竞赛需求,meta或继续上调全年资本支出预期至360~420亿美元,建设更多硬件,软件等,为接下来AI大爆发打好基础,但这势必对市场形成利空情绪冲击,希望meta能降本增效,控制好有关方面的支出,不至于特别失控,另外不要再给元宇宙烧钱了,市场大概率不会继续宽容小扎为了理想了,留给扎克伯格的时间不多了。

目前市场预期metaQ2营收同比增超20%,约为385亿美元,净利润约为125亿美元,同比大增近60%;华尔街知名机构Wedbush在业绩出炉前夕重申Meta 12个月目标价为570美元,重申“跑赢大盘”评级,意味着潜在上涨空间高达23%;另一机构伯恩斯坦(Bernstein)则将Meta12个月内的目标价从565美元上调至575美元,重申“增持”评级。TD Cowen则更加乐观,将Meta目标价从530美元大幅上调至600美元大关。笔者预期,metaQ2营收和利润可能更高,另外考虑到AI的加成以及大规模裁员降本增效,Q2的毛利率和净利率甚至可能高于市场预期,显示meta因为AI货币化受益;不过,较高的预期,偏高的资本支出,以及小扎喜欢为了梦想烧钱的性格可能使得股价有所承压。笔者认为,尽管本次meta会给出比市场预期亮眼的业绩和指引,但由于情绪不佳和逻辑转变,以及资本支出踩雷等问题,meta股价还是有可能会下行;考虑到meta是AI的to B和to C的应用受益者之一,货币化速度也较快,长期来看随着AI更大规模铺开,meta的受益程度可能超乎预期,笔者认为如果财报后股价出现像上次那样甚至是2022年那样的大幅下行,对长期投资者可能是趁机买入机会。

笔者持有少量meta股份。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。