怎么看美国GDP超预期而市场淡然?

平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

范城恺 投资咨询资格编号:S1060523010001

核心观点

怎么看美国GDP超预期而市场淡然?美国二季度实际GDP年化季环比初值为2.8%,高于市场预期的2%。在GDP和6月PCE数据先后公布后,市场降息预期并未降温,反而有所升温。我们认为,美国二季度GDP增速超预期,主要是投资增长大超预期,但与通胀更直接相关的消费增速仍录得小幅下降。通胀方面,二季度核心PCE环比水平虽在数值上略高于预期,但趋势上较一季度明显回落。因此,最新GDP数据可能并不会对美联储下一步的降息构成明显阻力。此外,近期美股出现较大调整,美国大选相关扰动增多,美联储在平衡“双向风险”时,可能更需要向“预防衰退”上有所倾斜。我们认为,美联储会积极考虑9月降息,并且在下周召开的7月会议上就可能“吹风”。不过,如果美国经济继续保持类似上半年“软着陆”的趋势,则需要警惕美联储首次降息后暂停加息的风险。

海外经济政策。1)美国:美国7月Markit制造业PMI超预期萎缩,但服务业PMI创新高。美国6月耐用品订单意外下滑,但核心资本品订单仍增长。美国最新初请失业金人数好于预期。美国银行体系准备金近一周下降466亿美元,近四周累计回升70亿美元。2)欧洲:欧元区7月制造业和服务业PMI均不及预期。

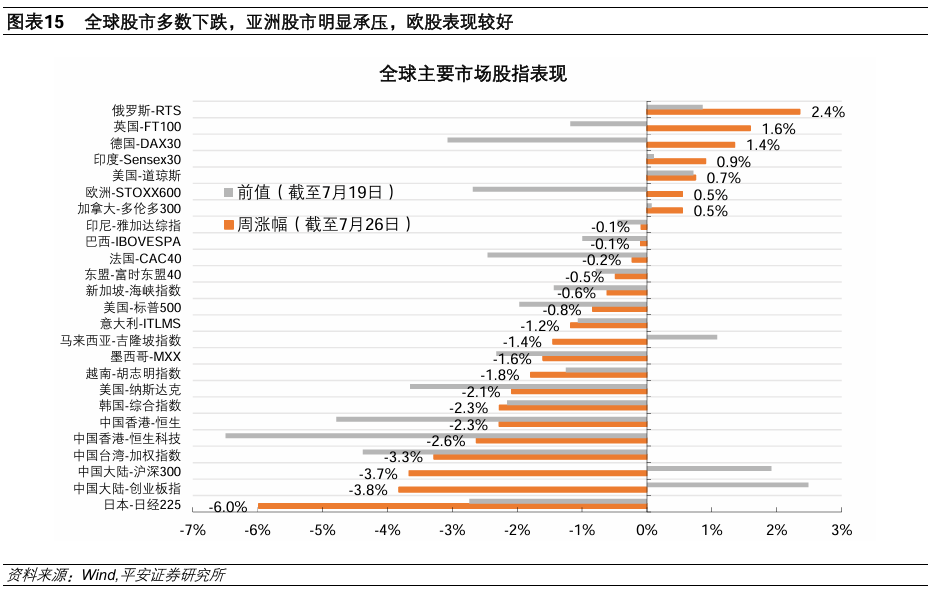

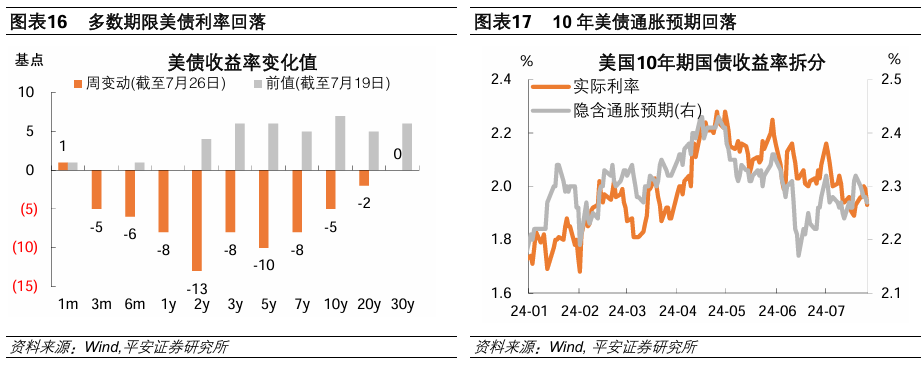

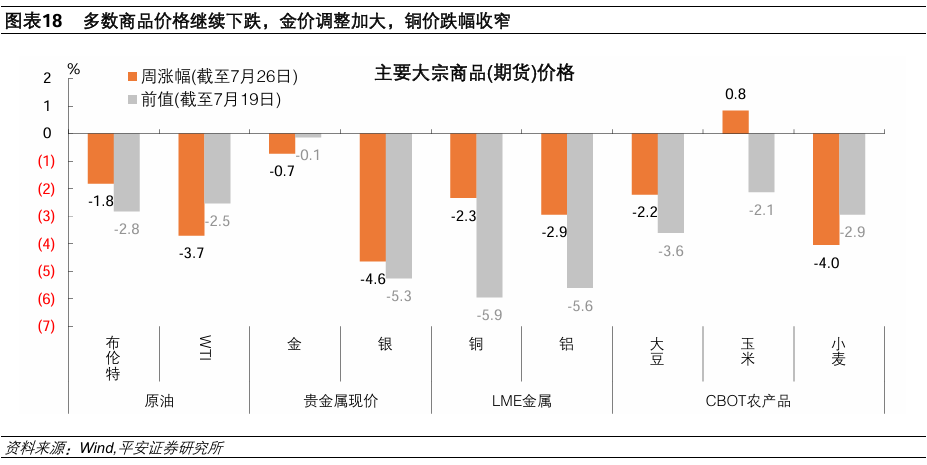

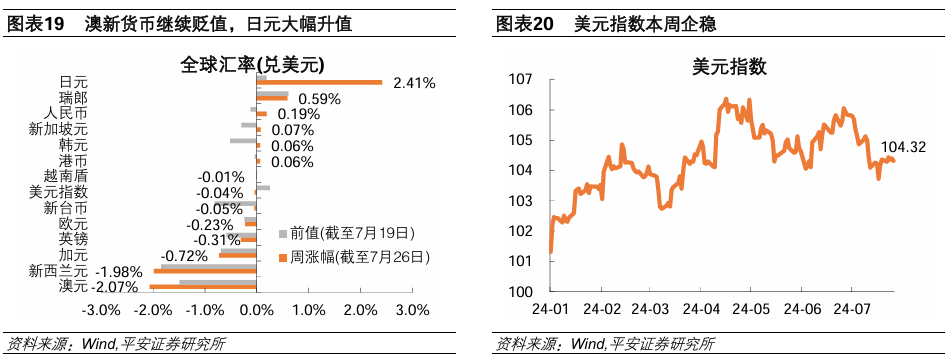

全球大类资产。1)股市:全球股市多数第二周下跌,亚洲股市明显承压,欧股表现较好。美国方面,纳斯达克指数曾于7月24日重挫3.6%,创下了自2022年10月以来的最大单日跌幅;截至7月25日自7月10日高点累计下跌了7.9%,7月26日反弹1%。板块方面,成长/大盘继续承压,价值/小盘继续上涨。欧洲方面,欧股整体呈现韧性,欧洲STOXX600指数整周上涨0.5%亚洲方面,日韩、A股和港股等跌幅较大,其中日经225指数整周下跌6.0%,主要受日本央行加息预期升温、日元大幅升值的影响。2)债市:多数期限美债利率回落。本周美国经济数据有喜有忧,降息预期有所升温,加上美股仍在调整,驱动避险资金回流美债,令美债利率下行。10年美债收益率整周下行5BP至4.20%。3)商品:多数商品价格继续下跌,金价调整加大,铜价跌幅收窄。原油方面,布伦特和WTI原油整周分别下跌1.8%和3.7%。宏观层面,“特朗普交易”情绪延续,市场对美油增产保持忌惮,令美油价格加快下行。此外,美股科技股调整,市场风险偏好降温,令原油等风险资产承压。贵金属方面,黄金现货价整周下跌0.7%,抹平7月11日以来全部涨幅。4)外汇:美元指数整周微跌0.04%至104.32。非美货币中,日元大幅升值,澳新货币继续贬值。日元兑美元大涨2.4%。7月24日,美元兑日元跌破心理关口155,触发全球范围内的利差交易平仓。

风险提示:美国经济和通胀超预期上行,美联储降息超预期推迟,国际金融风险超预期上升等。

01

怎么看美国GDP超预期而市场淡然?

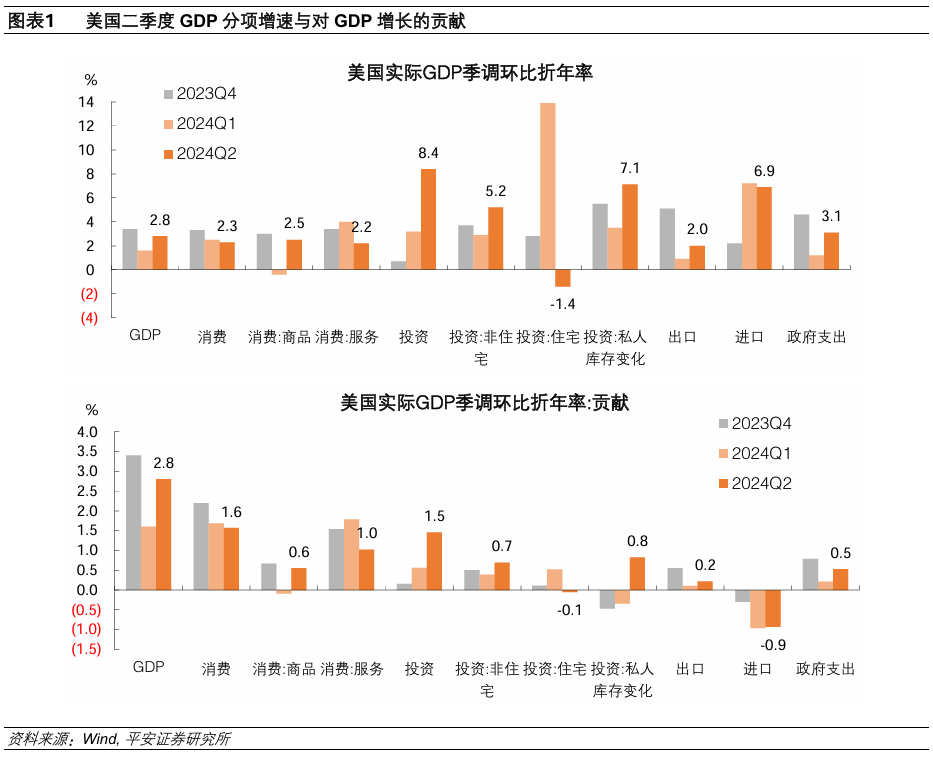

7月25日公布的数据显示,美国二季度实际GDP年化季环比初值为2.8%,高于市场预期的2%,前值为1.4%。分项看:

1)消费增速小幅下降,服务消费降温。二季度GDP私人消费环比折年率(以下简称“增速”)2.3%,略低于一季度的2.5%。其中,商品消费增速由-0.4%反弹至2.5%,服务消费增速则由4.0%下降至2.2%。从贡献看,服务消费拉到仍然较强,服务和商品分别贡献GDP增速的1.0和0.6个百分点。

2)投资大幅增长,非住宅和库存均有贡献,住宅投资仍小幅萎缩。二季度GDP投资增速由3.2%大幅上升至8.4%,对GDP增速贡献1.5个百分点,基本持平于消费的贡献。其中,非住宅投资增速由2.9%上升至5.2%,贡献0.7个百分点;私人库存变动贡献0.8个百分点;住宅投资增速则由上季度13.9%下降至-1.4%,拖累0.1个百分点。

3)净出口仍是拖累,但拖累程度略有下降。二季度净出口对GDP增速的拖累从0.9个百分点缩窄至0.7个百分点,其中出口增速由0.9%加快至2.0%、贡献0.2个百分点,进口增速由7.2%小幅下降至6.9%、拖累0.9个百分点。

4)政府支出加快增长。二季度GDP政府支出增速由1.2%上升至3.1%,对GDP增速贡献0.5个百分点。

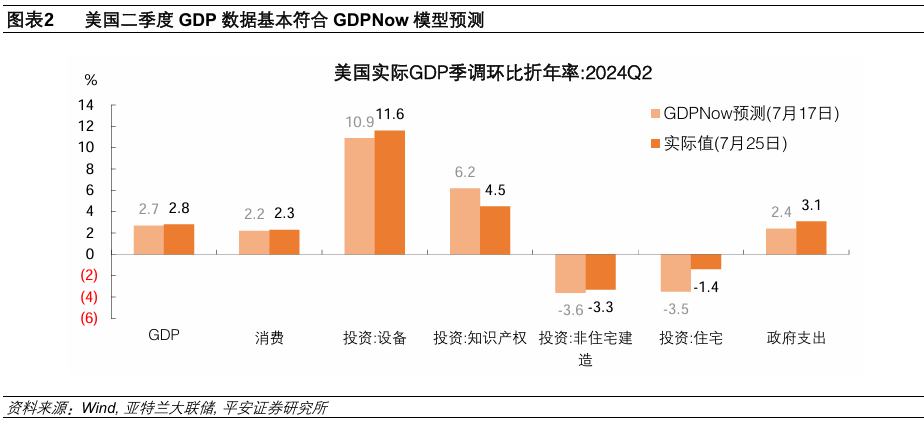

GDP数据基本符合GDPNow模型预测。亚特兰大联储GDPNow模型截至7月17日预测,美国二季度GDP环比折年增长2.7%。其中,模型预计私人消费增长2.2%(实际增长2.3%),设备投资增长10.9%(实际增长11.6%),知识产权产品投资增长6.2%(实际增长4.5%),非住宅建造投资萎缩3.6%(实际萎缩3.3%),住宅投资萎缩3.5%(实际萎缩1.4%),政府支出增长2.4%(实际增长3.1%)。

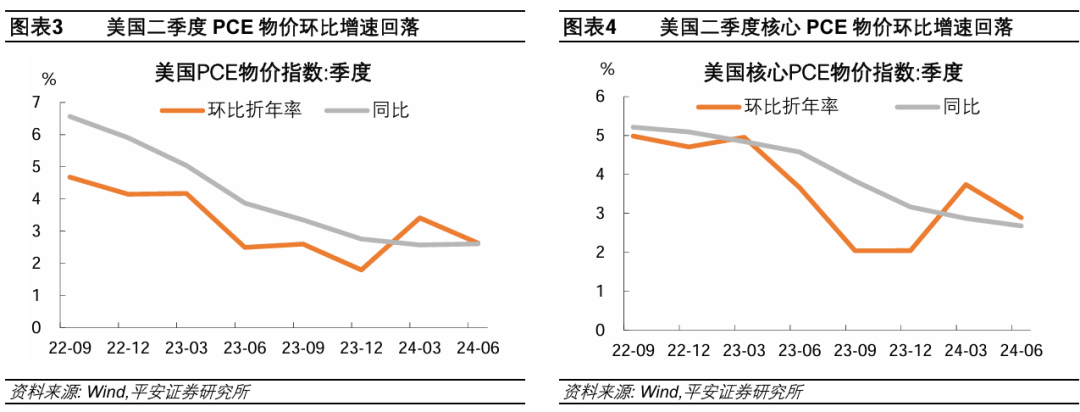

通胀方面,二季度核心PCE以及6月PCE、核心PCE同比均高于预期。二季度PCE物价指数环比折年率2.6%,较前值3.4%回落;同比增长2.6%,持平于前值。二季度核心PCE环比折年率2.9%,高于预期的2.7%,低于前值3.7%;同比增长2.7%,前值2.9%。7月26日公布的数据显示,6月PCE物价指数同比增速从前值2.6%下降至2.5%,为五个月来最低水平,但高于预期的2.4%;环比增速为0.1%,持平于预期,前值0%。6月核心PCE物价指数同比增速为2.6%,持平前值,为2021年3月以来的最低水平,但高于预期的2.5%;环比增速0.2%,符合预期,前值0.1%。

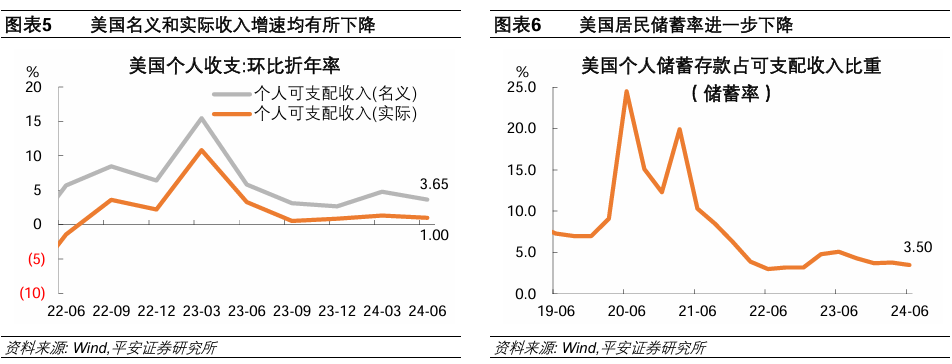

居民实际收入增长小幅放缓,储蓄率进一步下降,消费意愿较强。同时公布的居民收支数据显示,二季度美国居民个人总收入环比折年率为4.1%,前值7.0%。个人可支配收入(名义)环比折年率为3.6%,前值4.8%。剔除价格因素,个人可支配收入实际增速为1.0%,前值1.3%。个人储蓄环比折年率为-26.2%,前值增长9.6%;个人储蓄占可支配收入比重(储蓄率)由一季度的3.8%下降至3.5%。月度数据显示,截至6月,个人储蓄率已下降至3.4%,创2022年12月以来最低水平,且远低于2019年7-8%左右的水平。

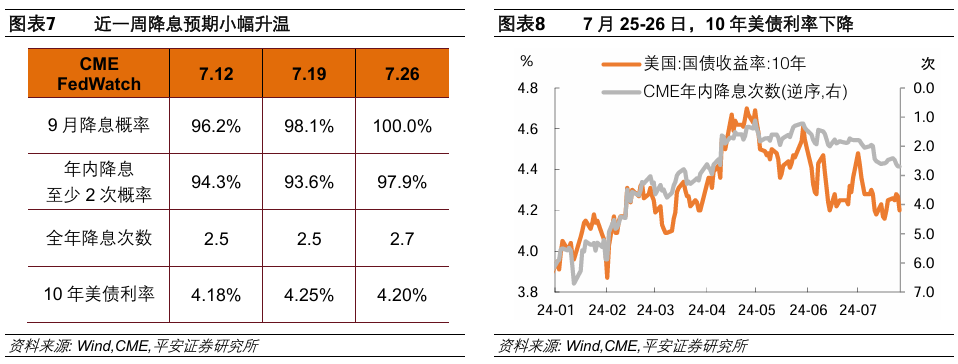

在GDP和6月PCE数据先后公布后,市场降息预期并未降温,反而有所升温。CME数据显示,截至7月26日,利率期货押注9月降息概率为100%,高于前一周的98.1%,意味着利率期货市场百分之百确信美联储将于9月降息。同时,7月降息概率由4.1%上升至6.2%。此外,市场对年内降息次数的加权平均预期,由前一周的2.5次上升至2.7次,即多数投资者押注美联储从9月开始将连续降息三次。10年美债利率在7月25-26日累计下降8BP至4.2%。

我们认为,美国二季度GDP增速超预期,主要是投资增长大超预期,但与通胀更直接相关的消费增速仍录得小幅下降。通胀方面,二季度核心PCE环比水平虽在数值上略高于预期,但趋势上较一季度明显回落。因此,最新GDP数据可能并不会对美联储下一步的降息构成明显阻力,毕竟美联储降息的条件是主观上对通胀回落“有信心”,不需要看到通胀已经回落至2%以及经济大幅降温。此外,近期美股出现较大调整,美国大选相关扰动增多(譬如“特朗普交易”推升美债利率也增加了金融紧缩效应),美联储在平衡“双向风险”时,可能更需要向“预防衰退”上有所倾斜。综合来看,我们认为,美联储会积极考虑9月降息,并且在下周召开的7月会议上就可能“吹风”。不过,如果美国经济继续保持类似上半年“软着陆”的趋势,则需要警惕美联储首次降息后暂停加息的风险。

02

海外经济政策

2.1 美国:制造业PMI萎缩

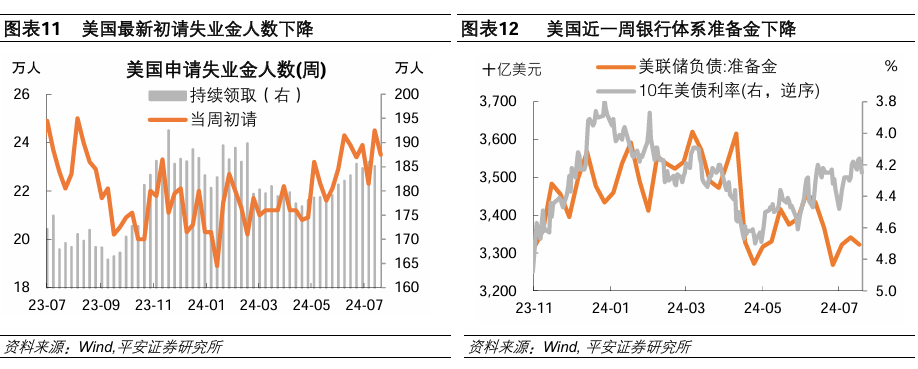

美国7月Markit制造业PMI超预期萎缩,但服务业PMI创新高。7月24日公布的数据显示,美国7月Markit制造业PMI初值 49.5,创7个月新低,预期 51.6,前值 51.6。美国7月Markit服务业PMI初值 56,创28个月新高,预期 54.9,前值 55.3。美国7月Markit综合PMI初值 55,创27个月新高,预期 54.2,前值 54.8。重要分项方面,私营企业的新订单指数从6月份的53.1下滑至7月的52.9,企业投入价格指数则从6月份的56.5上升至7月的57.8。此外,私营部门就业继续增加,尽管制造业和服务业的这一增长势头均有所放缓。

美国6月耐用品订单意外下滑,但核心资本品订单仍增长。7月25日公布的数据显示,美国6月耐用品订单环比初值下降6.6%至 2645 亿美元,为连续四个月上涨后的首次下跌,远低于预期的0.3%,前值为增长0.1%。扣除运输类耐用品订单意外上行,环比增长0.55%,高于预期的0.1%,前值0.1%。不包括运输和国防等波动性较大的核心资本品订单环比增长1%,前值为-0.9%。

美国最新初请失业金人数好于预期。截至7月20日当周,美国初请失业金人数下降至23.5万,低于前值的24.5万以及预期的23.8万。截至7月13日当周,美国续请失业金人数为185.1万人,低于前值的186.0万人。美国初请失业金人数降幅大于预期,可能因天气和汽车工厂临时关闭的影响逐渐消退。

美国银行体系准备金近一周下降466亿美元,近四周累计回升70亿美元。美联储公布的周度数据显示,截至7月24日当周,美联储总负债较前一周下降28亿美元,其中准备金下降466亿美元(前值为下降186亿美元),逆回购协议上升159亿美元,财政部一般账户(TGA)上升6亿美元,其他负债上升272亿美元。(以上数据因四舍五入可能加总略有出入。)我们在报告《美联储缩表:前世、今生和未来风险》指出,美国银行系统中的准备金水平,较为直接地反映了金融体系中的流动性充裕程度,其走势与大类资产价格走势高度相关。

2.2 欧洲:制造业和服务业PMI均走弱

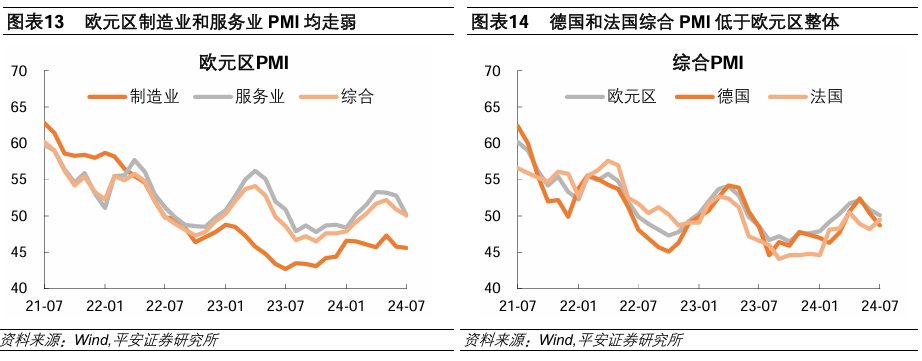

欧元区7月制造业和服务业PMI均不及预期。7月24日,S&P Global与汉堡商业银行 (HCOB) 公布数据显示,欧元区7月制造业PMI初值从45.8微降至45.6,低于预期的46.1;服务业PMI初值从52.8降至51.9,也低于预期53;综合PMI初值微从50.9降至50.1,是今年2月以来最低读数,低于预期的51.1。欧元区最大的两个经济体德国与法国的表现继续落后于整个地区,其中德国的产出四个月来首次下降,而法国的商业活动连续第三个月下降。欧元区经济复苏持续减弱,制造业再次成为疲软的主要来源,整个欧元区的投入价格增长速度加快,产出价格仅小幅下降。7月欧元区新订单连续第二个月下降,企业信心指数降至六个月低点,导致企业停止了自2024年初开始的招聘活动,与此同时,2024年迄今为止,制造业劳动力数量下降幅度最大。

03

全球大类资产

3.1 股市:亚洲股市承压

近一周(截至7月26日),全球股市多数第二周下跌,亚洲股市明显承压,欧股表现较好。美国方面,标普500指数、道琼斯工业指数和纳斯达克综指整周分别下跌0.8%、上涨0.7%和下跌2.1%。其中,纳斯达克指数曾于7月24日重挫3.6%,创下了自2022年10月以来的最大单日跌幅;截至7月25日自7月10日高点累计下跌了7.9%,7月26日反弹1%。美股科技股本周继续承压,一方面“降息交易”并未降温,其是本次美股风格切换的主要推手(参考报告《怎么看美股科技股调整》);另一方面本周公布的财报显示,特斯拉二季度利润未达预期、股价重挫;谷歌母公司Alphabet的YouTube广告收入出现疲软,也引发投资者担忧。整体来看,投资者对美股科技股的情绪仍较脆弱。板块方面,成长/大盘继续承压,价值/小盘继续上涨。标普500指数11个子行业中,公用事业(+1.5%)、材料(+1.4%)、医疗保健(+1.3%)和金融(+1.3%)领涨,通讯服务(-3.8%)、信息技术(-2.4%)和可选消费(-2.3%)领跌。费城半导体指数整周下跌3.1%,较7月10日已累计下跌13.6%。罗素2000指数整周上涨3.5%,较7月10日已累计上涨10.2%。此外,中概股小幅承压,纳斯达克中国金龙指数整周下跌0.6%。

欧洲方面,欧股整体呈现韧性,欧洲STOXX600指数整周上涨0.5%,德国DAX、法国CAC40和英国FT100指数分别上涨1.4%、下跌0.2%和上涨1.6%。亚洲方面,日韩、A股和港股等跌幅较大,其中日经225指数整周下跌6.0%,主要受日本央行加息预期升温、日元大幅升值的影响。

3.2 债市:美债利率回落

近一周(截至7月26日),多数期限美债利率回落。本周美国经济数据有喜有忧,降息预期有所升温,加上美股仍在调整,驱动避险资金回流美债,令美债利率下行。10年美债收益率整周下行5BP至4.20%,10年TIPS利率(实际利率)整周持平于1.93%,隐含通胀预期整周下行5BP至2.27%。2年期美债利率整周大幅下行13BP至4.36%。非美地区方面,10年德国国债收益率整周上行2BP至2.44%。

3.3 商品:油金铜续跌

近一周(截至7月26日),多数商品价格继续下跌,金价调整加大,铜价跌幅收窄。原油方面,布伦特和WTI原油整周分别下跌1.8%和3.7%,至81.1和77.2美元/桶。宏观层面,“特朗普交易”情绪延续,市场对美油增产保持忌惮,令美油价格加快下行。此外,美股科技股调整,市场风险偏好降温,令原油等风险资产承压。库存方面,EIA最新数据显示,截至7月19日当周,美国商业原油库存继续下降374万桶、近四周累计大幅下降2421万桶,汽油库存下降557万桶。贵金属方面,黄金现货价整周下跌0.7%,收于2386美元/盎司,抹平7月11日(美国CPI数据降温)以来全部涨幅。白银现货价整周继续大跌4.6%,较7月11日下跌了10.5%,但今年以来仍累计上涨20.2%。金属方面,LME铜和铝整周分别下跌2.3%和2.9%,跌幅较上周有所收窄。本周公布的美国和欧元区制造业PMI均不及预期,工业金属需求仍显隐忧。农产品方面,CBOT大豆、玉米和小麦分别下跌2.2%、上涨0.8%和下跌4.0%。

3.4 外汇:日元大涨

近一周(截至7月26日),美元指数整周微跌0.04%至104.32。非美货币中,日元大幅升值,澳新货币继续贬值。美国方面,经济数据喜忧参半,降息预期略有升温、美债利率有所下降,为美元提供了有限的压力。欧元区方面,最新制造业和服务业PMI双双不及预期,经济前景有所弱化。欧元兑美元整周下跌0.23%。英国方面,英镑兑美元整周下跌0.31%。日本方面,日元兑美元大涨2.4%,美元兑日元收于153.79。7月24日,据路透社报道,消息人士称日本央行下周将考虑加息,并计划在未来几年将债券购买规模减半。日本央行委员会普遍认同在近期加息的必要性,但尚未就在下周还是今年晚些时候加息做出最终决定。美元兑日元自3月中旬以来首次跌破100日移动均线,并跌破心理关口155。日元兑美元汇率突破关键水平,触发全球范围内的利差交易平仓。

风险提示:美国经济和通胀超预期上行,美联储降息超预期推迟,国际金融风险超预期上升等。

免责声明

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。