业绩连降两年,中信证券拿什么上涨30倍

作者/胡青木

主编/苏淮

上海大爷的一句话,竟然撬动了券商“一哥”中信证券(600030.SH,06030.HK)的股价。

近期,一位上海的老股民——被称为“上海爷叔”的大爷,因其大胆且独特的股市观点迅速走红。由于上海爷叔此前特别看好上海贝岭(600171.SH),而该公司近期的股价上涨也验证了其预测,这让他迅速积累了初始的流量基础。

此后,这位大爷的预测观点变得更加“炸裂”。他不仅预测7月底上证指数(000001.SH)将突破3300点,并认为未来有望达到1万点,还大胆预测中信证券的目标价将达到700元,尽管目前股价不足20元。

图源视频截图

这种大胆且极度乐观的预测,在互联网上迅速传播,吸引了大量关注的同时,也引得中信证券成为了近期的人气股,大爷预测次日股价更是跳空高开,涨了4.13%,不过隔天又跌了回去。

源媒汇在自媒体平台搜索了该大爷的账号ID,但是出现的视频均为他人拍摄,他本人也表示并无个人账号。

对此,股吧里有投资者调侃:“大爷是不是把补牙的钱拿去补仓了”。也有投资者吐槽:“真是没啥发的了,公园老头说胡话都能上新闻”。

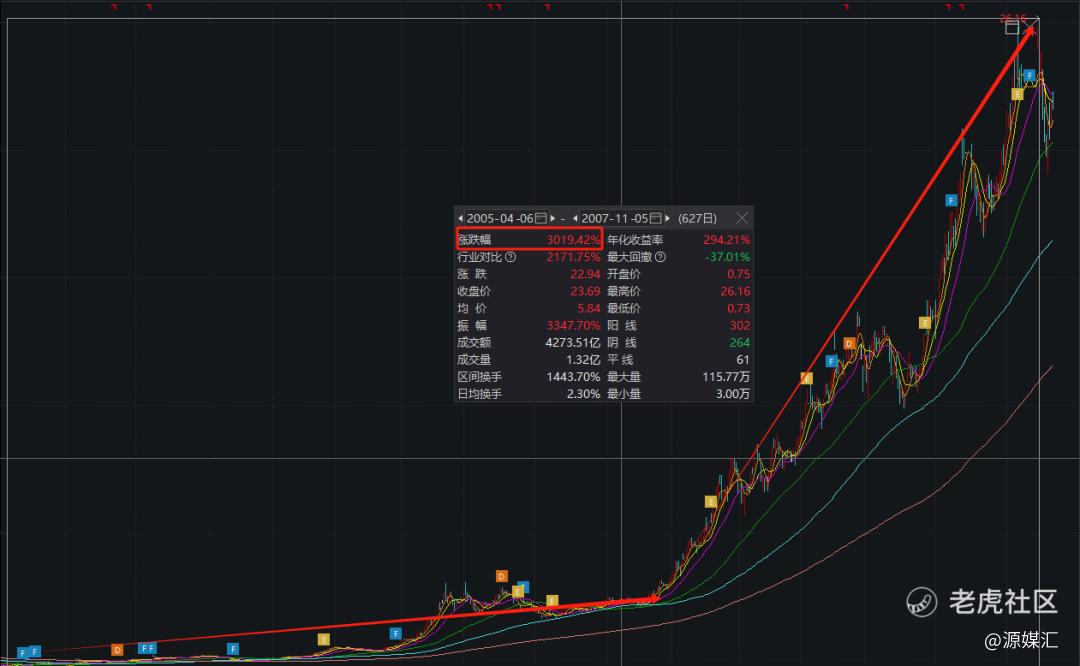

A股资深投资者雷斌(化名)告诉源媒汇:“中信证券在2005年初到2007年底这段时间涨了30倍,当时广大散户就给它打上了‘大牛股’的标签。我猜测这位大爷曾经见证过这波上涨,甚至在当时买入过,于是才有了中信证券能涨到700元的言论,毕竟以当前20元左右的价格涨到700,也是涨30多倍。”

截图来源于Wind

上证指数自今年5月下旬短期见顶以来,一路下跌,市场悲观情绪蔓延。而这位大爷能迅速在互联网走红的原因,除了他大胆甚至略显疯狂的预测观点以外,主要也是击中了散户投资者心中对A股上涨的那份期盼。

但中信证券还是曾经的那个大牛股吗?

01

券商“一哥”业绩连降两年

在二级市场,券商一直有着“牛市旗手”的绰号。春江水暖鸭先知,作为市场的活跃参与者和投资者的中介,券商在牛市中往往能够率先感知并利用市场趋势,从而获得显著的业绩增长。

而在众多券商中,中信证券被称为“一哥”的原因,靠的就是笑傲业内的“吸金”能力。

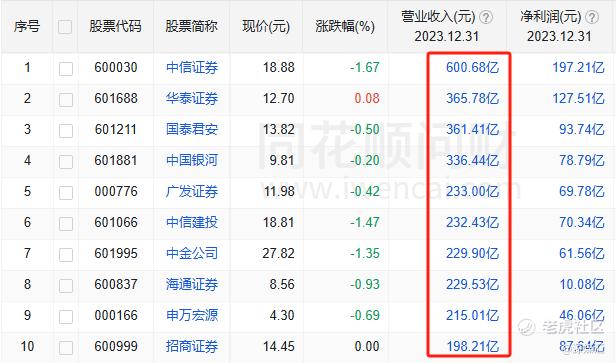

2023年,中信证券营收约600亿元,比第二名华泰证券(601688.SH,06886.HK)及第三名国泰君安(601211.SH,02611.HK)多了约2/3。

截图来源于同花顺爱问财

业绩方面,相较同行,中信证券仍能稳坐“一哥”的位置;但是从自身来看,中信证券的营收和净利润,却已是连续两年下降了。

财报显示,中信证券2023年实现了600.68亿元的营收,较2022年的651.06亿元减少了50.38亿元。而2021年时,公司营收曾高达765.24亿元。随着营收的减少,公司的净利润也遭遇了相应的下降。

截图来源于公司公告

问题出在了哪里?

02

保荐数量下降拖累业绩

在我国,根据规定,企业在A股市场上市,必须聘请具有保荐资格的证券公司作为保荐机构。

保荐,是指券商在企业上市过程中提供的一种专业服务,包括对企业的财务状况、业务模式、市场前景等进行全面的尽职调查,并为企业的上市申请提供推荐和担保。而且在企业上市后,保荐机构还需要对企业进行一定期限的持续督导,确保企业遵守相关法律法规和市场规则。

当然,券商也会向这些准上市公司收取相应的费用。顶着券商“一哥”光环的中信证券,自然成了众多准上市公司的首选。

2022年度,中信证券以301家的保荐数量领衔一众券商;但是到了2023年,这一数字降低至251家,一年间少了16.61%。

截图来源于Wind

这是否是中信证券业绩下滑的主要原因?

源媒汇从中信证券2023年年报中发现,当年公司保荐业务的营收为3.56亿元,虽然与上年的6.68亿元相比下滑明显——降幅达46.71%,但是相较于整体营收约50亿元的下降来看,占比较低,仅为6.24%。

截图来源于公司公告

这么一看,似乎业绩的下降和保荐数量的减少没有太大的关联。

其实不然。准上市公司如果认可券商在保荐方面的专业性,往往会选择同一家券商为上市后的承销商。

承销商,是指参与IPO发行,帮助企业将证券销售给投资者的机构。承销商会参与IPO定价、推销和分配证券的过程,并从中获得承销费用。

从2022年到2023年,不仅保荐数量在下降,更让中信证券难受的是,当年撤回上市的企业数量从21家上升至41家。

“保荐业务虽然对于券商的整体营收来说占比不高,但是主要目的一是为了提升知名度,二是为了后续的承销业务。保荐的家数少了,再加上撤回上市的公司变多,作为券商收入大头之一的承销业务,肯定也会下降。”河北某上市券商员工杜丽(化名)告诉源媒汇。

2023年度,中信证券承销业务线的营收同比大幅下滑26.61%。这也从侧面印证了保荐数量减少带来的影响。

截图来源于公司公告

进入2024年,这一情况仍未好转。

截至7月26日,中信证券共保荐了120家准上市公司。假设以这个节奏持续到年底的话,2024年预计保荐的企业数在210家左右,相较2023年的251家仍在下滑。屋漏偏逢连夜雨,撤回率的持续上升,也会进一步打击今年中信证券的承销业绩。

截图来源于公司公告

除了保荐企业数下降,炒股的“韭菜”们也少了。

03

“韭菜”变少了

“唉,这两年股市行情差,开始的时候还想着补仓自救,现在跌麻木了,账户都懒得打开看,省得看见闹心。”不止一位散户投资者向源媒汇发出这样的哀叹。

在近年A股低迷的市场环境下,投资者的交易热情受到了严重打击。

源媒汇从今年1月末央行发布的金融市场运行情况报告中查到,沪深两市2023年的成交额为212.2万亿元,同比减少5.5%。这对于依赖交易佣金收益的券商经纪业务而言,无疑也会造成负面影响。

截图来源于中国政府网

对于券商来说,市场的低迷表现会导致存量管理资产价值缩水,从而影响资产管理业务的营收。此外,投资者因市场下跌出现的信心下降,也会导致资金净流入出现大幅下滑,进而影响资产管理业务的手续费和佣金收入。

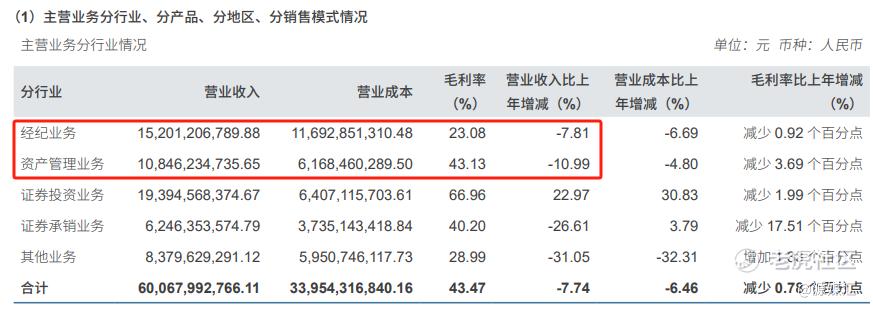

因此,在整个市场成交额下降、投资者信心缺失的背景下,中信证券的经纪业务与资产管理业务,营收分别下滑了7.81%、10.99%。

截图来源于公司公告

而坏消息是,今年情况会更惨。

截至6月30日,A股上半年的总成交金额为100.94万亿元,同比下降10.20%。但是与之相比更令人无奈的是,部分投资者对市场失去信心,选择了“割肉离场”。

长江证券(000783.SZ)在近期研报中披露,今年二季度公募一共发行了232.62亿主动权益基金,但同期内却赎回了2634.38亿。也就是说,基民们净赎回额高达2402亿。

以上证指数近年来的走势为例,今年二季度该指数在2950点至3150点附近,处于相对低位。这也意味着在这个位置卖基金,大概率是亏损的。

截图来源于Wind

以前投资者面对亏损,会选择删掉炒股软件当“鸵鸟”;现如今哪怕“割肉”,也卖的义无反顾。可能这就是哀莫大于心死吧。

不过对于中信证券来说,好消息是,其运用自有资金开展的证券投资业务,实现了业绩增长。

截图来源于公司公告

源媒汇针对中信证券的证券投资业务营收上涨问题,向对方发送了问询邮件,截至发稿未获回复。

“自有资金更灵活更主动一些,券商可以随时根据市场的变化进行调整。而且证券投资业务会涵盖更广泛的投资策略,不会拘泥于A股一个市场,比如会涉猎期货等衍生品市场。”杜丽对源媒汇解释道。

04

情急之下连收监管函

近年来成交额的逐步下滑,中信证券肯定也能从各项数据中分析出来。但是想要改变这一颓势,除了大盘上涨进而增加投资者交易信心以外,别无他法。

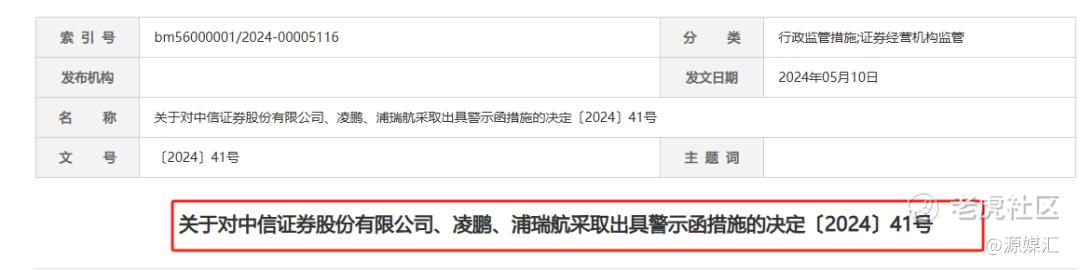

而在保荐业务方面,源媒汇发现,今年上半年,中信证券已收到多张监管警示函。

5月10日,因在广东泉为科技股份有限公司(泉为科技,300716.SZ)IPO持续督导过程中存在违规,广东证监局对中信证券及保荐代表人凌鹏、浦瑞航出具警示函;4月30日,因在保荐方大智源IPO过程中存在违规行为,深交所对中信证券下发监管函。

截图来源于广东监管局官网

如前所述,中信证券今年的保荐数量持续减少。与此同时,撤回上市申请的公司数量却在上升。这种现象并非个例,而是整个行业普遍面临的情况。

出现这一现象的原因,就是监管趋严,比如不满足上市门槛新规、业绩大幅波动、存在大额分红、不符合板块定位、行业限制等要求的公司,或是主动撤回,或是被监管否决了上市申请。

而一部分券商在业绩压力之下急于创收,就放松了监管职责,因此也导致了今年多家券商遭到监管警示。

作为头部明星券商,本应做好市场“看门人”的中信证券,却接连收到监管警示函,值得警惕。

部分图片引用网络 如有侵权请告知删除

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。