美国二季度GDP表现超预期,2024年下半场各类资产将如何演绎?

美国人民万众期待,但全球市场却不见得喜闻乐见的美国经济复苏,其经济基础正在变得越发稳固。

7月25日,美商务部经济分析局(BEA)披露了2024年二季度的美国经济运行情况,二季度美国世纪GDP环比折年率初值为2.8%,前值为1.4%,市场预期为2%,数据表现显著超预期。根据市场解读,强劲的经济增速背后,主要还是源于投资和消费领域的双支撑所致。

综合来看,二季度美国消费和投资仍具韧性。持续走强的经济对于美国而言无疑是一个好消息。但是对于等待美国降息政策的全球其他市场而言,经济的韧性或进一步延后美联储降息的决策。而各类资产的走势,也会随着美国的各种变化而具有更高的不确定性。

01

美二季度GDP拆解:企业补库存支撑GDP,商品消费回暖亮眼

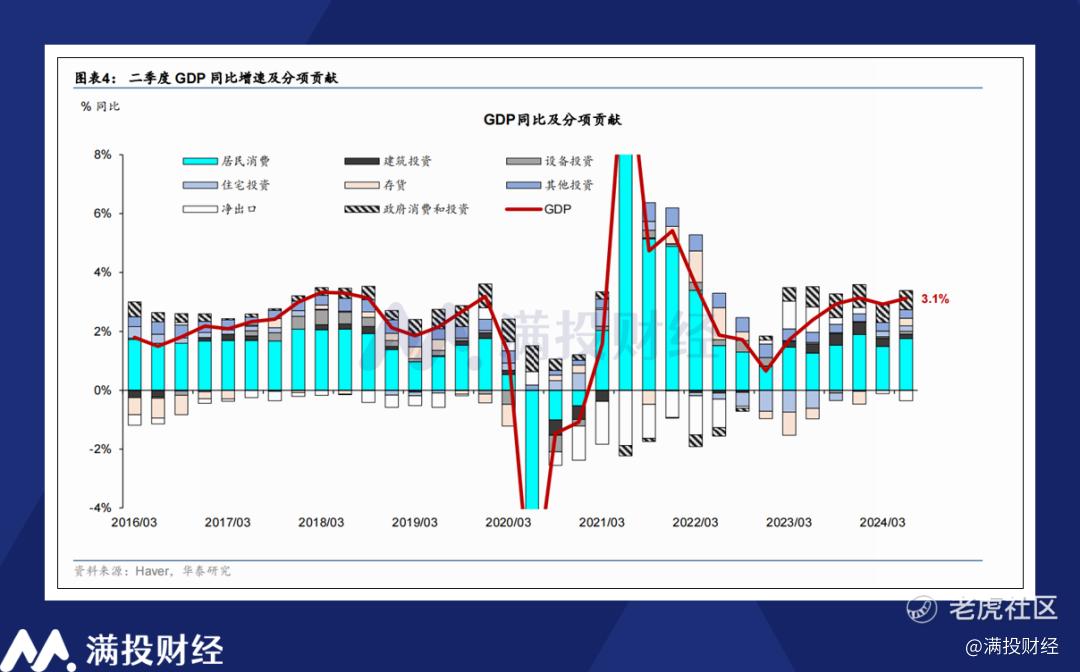

具体来看,美国二季度名义GDP环比季调增长5.2%,一季度终值为5.0%,持续高于疫情前,即2016年—2019年期间的平均值4.4%。相较于1季度的波动,二季度的GDP表现显著有提升,但其中大多是由波动较大的库存和进出口引起的。在剔除上述数据后,美国二季度不变价GDP增速基本与一季度持平,消费与固定投资同比拉动2.2%的增长。

其中,美国二季度个人消费支出拉动GDP从1.0%提升至1.6%。拆分来看,商品消费从一季度的-0.5pct提升至0.6pct,而服务消费从一季度的1.5pct下降至1.0pct。服务消费边际放缓,而商品消费出现反弹。结合核心PCE数据来看,汽车、家具等耐用品的消费开支对经济支出的增长带来了明显增长。产品价格下降,优惠力度加大,以及信贷获取条件转松,共同带动大额消费的回暖。

而在消费之外,国内私人投资总额在二季度贡献了1.5%的GDP拉动,相较于24Q1同样有较为明显的增长。其中,非住宅投资对拉动GDP增速起到了0.7pct的贡献,反映出美国对设备和知识产权产品的投资保持增长,这或许意味着美股对AI概念的投资热潮仍将持续。此外,存货投资在24Q2对GDP起到了0.8pct的拉动效应,也点明美国市场正处于顺周期,库存增加对Q2的经济增速起到明显贡献。

而在经济拖累项方面,二季度净出口对美国GDP环比折年率的拖累项有所加大。一方面是上文提到的企业补库存,对进口数额带来了显著增加。而另一方面来看,全球经济景气目前仍处于较为低迷的环境中,美国和欧元区等其他大型经济体景气分化,外部需求有所放缓。

从6月非农数据来看,美国劳动力市场正在降温。一方面,新增非农就业人数前值被大幅下修,且就业质量有所下降,兼职人数支撑就业增长。7月美联储褐皮书显示,大多数地区的工资以温和速度增长,但已有少数地区工资增长放缓。且与上次褐皮书相比,有更多地区汇报经济活动持平或下降。

整体来看,美国二季度的GDP数据呈现出了还算不错的增速以及结构方面的通胀降温,无论是劳动力市场的指标常态化还是服务消费的价格回落,都更倾向于从过热回归常态,而并非经济衰退的前兆。短期来看,美国经济衰退的风险并不算大,甚至有可能会因为较好的经济环境而形成二次通胀预期,进一步延后原本的降息预期。

当然,在经济数据出台后,市场对于美联储9月降息的预期依旧是较为坚定的。彭博数据显示,2024年美联储的降息仍旧为2—3次之间,每次为25bp。其中,9月的降息预期达到100%,11月再次降息的概率则达到67.3%,可见市场对于下半年的降息信心十足。

02

大选动荡影响加剧,各类资产走势浅析

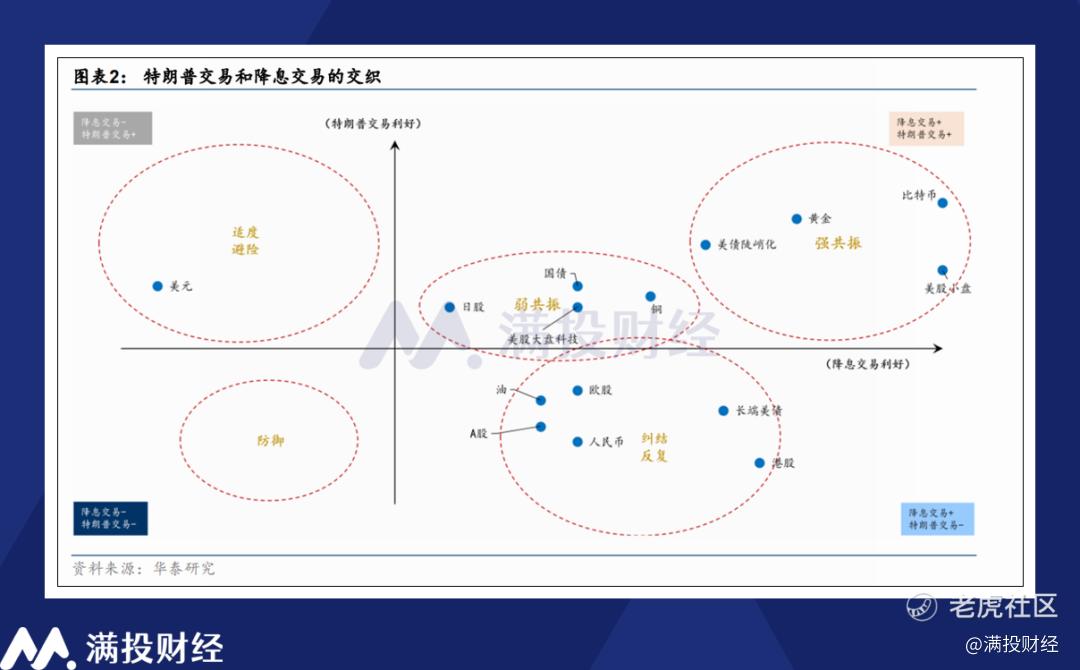

随着时间越发接近大选日,美国的整体环境就变得越发动荡不安,以至于想绕开这个问题谈论美国市场都变得有些困难。尤其是在7月上旬,有关特朗普遭到枪击,拜登宣布退选等一系列重大事件发生后,美国大选的影响力在金融市场层面也开始发挥强大的作用,“特朗普交易”便是如此。

所谓特朗普交易,是指目前的美国总统候选人,前任美国总统特朗普遭到枪击后,民调大幅领先引起的市场反应,市场在默认特朗普大概率赢得大选的背景下,对特朗普政策方面利好的领域/赛道进行提前反应。特朗普提倡通过减税手段刺激经济,而另一方面则预期通过扩大能源开采、缓和乌俄冲突等手段压制大宗商品价格。因此若特朗普顺利当选,美元指数和美债收益率会更容易上行,而原油和铜的价格高度会受限。

但特朗普交易终归是一种预期交易,美国大选距今仍有3个月左右的时间,后续潜在的变数仍大。随着哈里斯接替拜登竞选总统以后,新一轮民调也开始影响特朗普交易的活跃性。有关政策的问题本文不过多赘述,但若是选情发生变化,特朗普交易带来的影响可能会面临反复,而对各类资产的影响也需要注意。

其中,有关美股市场的趋势风险最需要重视。从前文的经济数据来看,美国经济年内的环境还是非常稳固的,美股市场在基本面上没有太多风险。但自2024年初以来,“七巨头”的连续发酵已经使得美股市场整体的估值过高,市场客观上存在不小回调需求。而往后看,8-10月正值3季度叠加大选前夕,市场的不确定性容易推动美股市场回避风险,或许对于美股交易者而言,三季度是一个适合“暂歇”的时段。

其次则是对国内市场的影响。大选最大的风险点大概在于特朗普提出的“加征60%关税”言论。从特朗普此前的言论来看,若特朗普当选,中美经贸关系的风险确实有可能上升。但与2018年不同,市场对特朗普的施压政策已有心理准备,且客观上来说落实全商品的60%关税是比较困难的,更大的可能性是利用关税作为和中国谈判的筹码。风险确实是有的,但未必会比市场担忧得更重。

而对于黄金资产来说,在经历了前两周因枪击事件带来的狂欢后,目前黄金价格已再次回到2400美元/盎司下方。整体来看,上半年支撑金价走强的主要因素——央行购金在6-7月份出现放缓、暂停的趋势。而有关降息的预期在经过反复的炒作与发酵后,笔者认为当前的金价已经在一定程度上反映甚至透支了降息预期。若后续央行购金持续暂停,那么即使降息如期落地,金价也未必会有更亮眼的表现。长期来看,只要全球通胀、货币超发问题没有解决,黄金的上涨潜力仍旧很大。但至少在2024年剩下的时间中,金价存在一定的回调,或者说横盘整理的需求。

而除去经济影响之外,下半年的大选或许还会对原本的既定政策预期产生影响。目前市场对美联储降息的预期已经很高,实际降息节奏难以明显超出预期。但在美国大选尤其是总统候选人更替的背景下,美联储在降息方面举措或许会更偏谨慎。7月FOMC会议在即,进一步观察美联储的动向与意向,在当前的重要性有所提升。

整体来说,2024年是一个动荡的年份,这点就算进入到后半场也不会有改变,除了美国大选、美国经济的影响外,欧元区的降息决议,日元区的加息举措,以及中国这边的政策变化,都会对市场风向带来较大的影响力,而地缘政治端的动荡更是牵引整个世界的关注。市场的不确定性,市场的不确定性,是整个市场中确定性最高的事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。