新能源车维保难,途虎养车“靠不住”加盟店

出品 | 探客出行

作者 | 魏帅

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

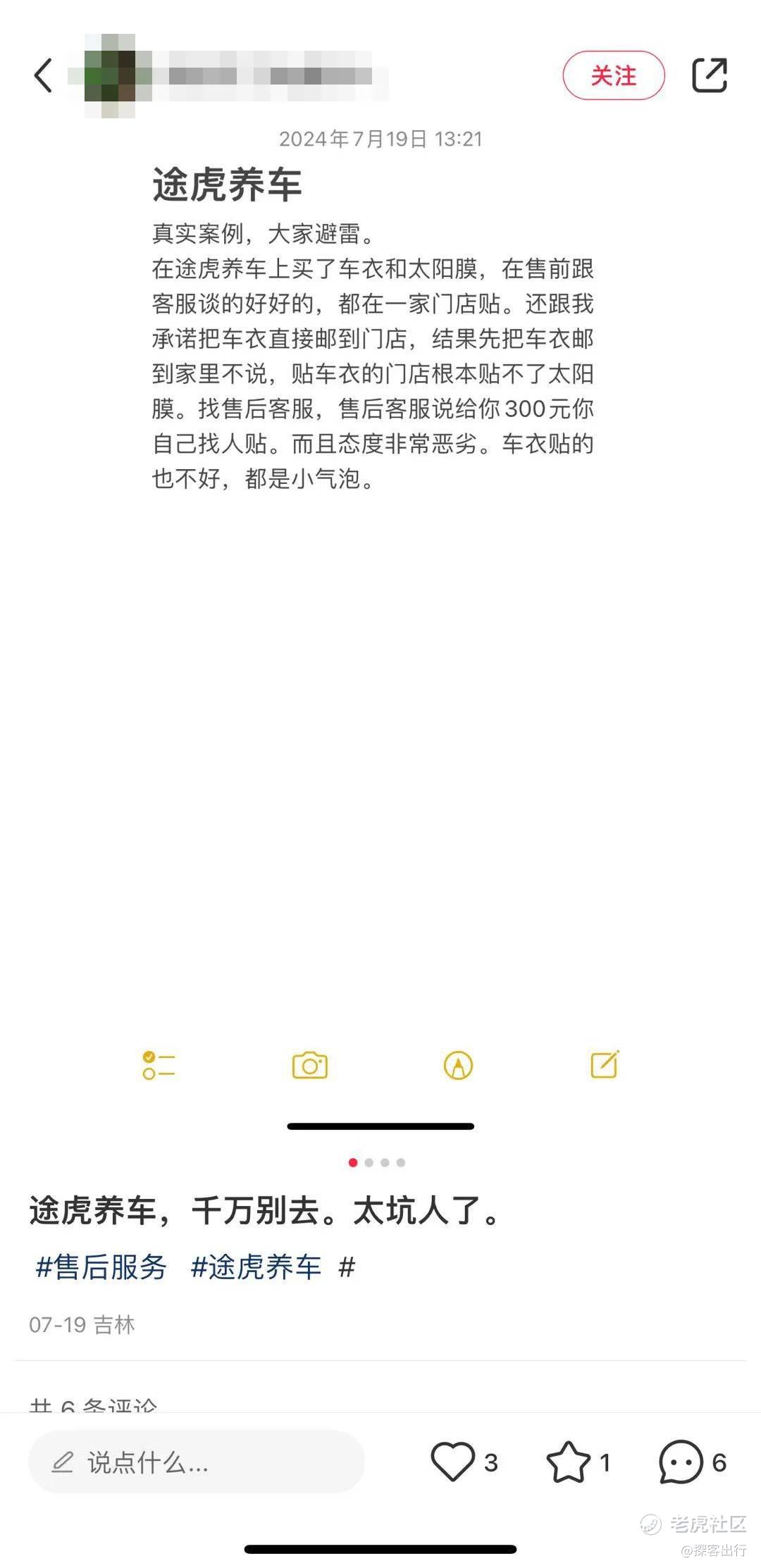

“随意叫价、服务怠慢,完全看不出来这是一家经营多年的连锁汽车保养品牌。”谈及自己唯一一次在途虎养车的维修经历,用车人张力(化名)不禁作出上述感叹。

2023年底,张力名下的凯美瑞轮胎出现异响,初步判断是需要补胎,在就近前往途虎养车维修时,却被告知需要换胎。考虑到轮胎价格动辄几百上千块,张力留了个心眼,转头去到路边小店一问,小哥则表示补胎80块。

对比之下,张力对所谓的“大平台”颇为失望。

张力所经历的场景,并非个例。据「探客出行」查询黑猫投诉、小红书等平台发现,有用户针对途虎养车发表虚假宣传、以次充好、价格虚高等评价。

(图 / 黑猫投诉、小红书)

不仅仅是消费者端的风评颇低,作为一家上市一年的港股上市公司,近半年以来,途虎养车在资本市场也遭遇“跌跌不休”的困境。

「探客出行」统计发现,截至7月29日,途虎养车年内股价从28.10港元跌至16.46港元,累计跌幅41.42%,股价最低跌至9.01港元。

在业内人士看来,股价走低的背后,意味着资本市场对其未来预期的看低。

汇生国际资本总裁黄立冲对「探客出行」表示,在当前阶段,途虎养车前期低成本阶段的战略投资股东开始蜂拥而出,意图套现。“在投资人的涌出、市场缺乏支持的情况下,股价自然就会暴跌。”

如今,在整个汽车后市场相对分散的情况下,市场对于途虎养车一站式服务的发展预期比想象中更低。对于途虎养车来说,成功登陆资本市场只是第一步,考验仍在继续。

1、“一次性”的盈利

作为首家登陆港交所的汽车后市场服务商,途虎养车有着一条颇为坎坷的上市之路。

公开资料显示,途虎养车成立于2011年,以轮胎销售业务起家,并逐步拓展至整个汽车后市场相关的售后服务业务。截至目前,途虎养车已经发展为以轮胎业务为基础,包含汽车美容、保养、维修在内的一体化汽车后市场服务。

伴随着规模的不断扩大,途虎养车也迎来了资本市场的青睐。据悉,2012年-2023年,途虎养车累计进行了16轮融资,参投机构包括中金资本、腾讯投资、启明创投等知名机构,公开融资金额超过13亿美元。

与融资规模的上升以及企业成长同步的,是其冲击资本市场的强烈渴望。

2022年1月,途虎养车首次向港交所主板递交上市申请,但在半年后因招股书失效而告终;同年8月,途虎养车再度递表港交所,同样未能通过。

2023年3月,途虎养车第三次发起上市冲击,并于9月26日正式挂牌上市。

招股书信息显示,2019-2022年,途虎养车营收分别为70.4亿元、87.53亿元、117.24亿元和115.47亿元,同期内净亏损34.28亿元、39.28亿元、58.41亿元、21.36亿元。这意味着,在上市之前的四年间,途虎养车累计亏损超153亿元。

(图 / 摄图网,基于VRF协议)

在外界看来,途虎养车三次递表、上市波折的背后,与经营状况不佳不无关系。

然而,上市仅半年,途虎养车发布了其上市后首份财报——数据显示,2023年途虎养车全年营收为136亿元,经调整后盈利为4.8亿元,实现首次全年盈利。同时,途虎养车毛利率超过24%,去年同期为19.7%。

值得注意的是,这份财报,既是途虎养车首份盈利财报,也是途虎养车业务实现扭亏为盈的转折点。

细看整个财报,从上市前的大额亏损,到一年时间内快速扭亏为盈,途虎养车除了业务增长带来营收的提升外,公允价值的变动是调整后盈利暴涨的一大关键。

从财报数据上看,在推动途虎养车去年业绩转正的核心因素中,有一项非经常性损益“可转换可赎回优先股公允价值变动”的录得收益高达64.65亿元,在整个年内近67亿元的利润中占比颇大,也直接影响财务数据实现扭亏为盈。

不过,这种巨额的“意外之喜”,对于途虎养车来说,仅仅是“一次性”的。

途虎养车明确表示,公司所有的可转换可赎回优先股都在上市的时候转换成A类普通股,以后都不会再产生这一类的公允价值变动。

这种一次性的价值变动,或已经对消费者对其经营表现的判断造成了影响。纵观今年上半年途虎养车的股价表现,总体呈现出波动趋势。

另一个关键是,上市已逾半年,多家上市前投资者正面临解禁期。据深圳商报报道,多家机构持有股份共涉及7.19亿股,涉及股份占总股本约87.8%。

为稳定股价,途虎养车进行了多番回购操作。

4月22日,途虎养车以每股17.820港元至18.600港元的价格回购98万股,回购金额达1771.74万港元。当日股票收盘价为18.300港元,下跌2.03%,全天成交额为5399.91万港元。

据证券时报信息,今年以来,途虎养车已累计进行17次回购,合计回购1228.69万股,累计回购金额为2.04亿港元。

2、“堆”出来的业绩,增收不增利

众所周知,想要在汽车后市场中分一杯羹并不难,难的是如何保持市场、实现长续经营。

汽车后市场平台不同于产业链上的其他标准化产品,其一客一价、需求不同,就决定了市场扩张的难度。

目前,汽车后市场的参与者主要有以4S店为代表的官方维保店、以途虎养车为代表的连锁服务店和个体门店。

实际上,汽车后市场规模虽然很大,但却相当分散。即便依靠工厂店与加盟店的下游扩张,途虎养车也很难突围成功。

有数据显示,在全国超70万家的汽车后市场维修服务店中,仅7%左右为连锁店。个体门店与私营业者仍是这个偌大市场的主流玩家。

(图 / 摄图网,基于VRF协议)

相比于连锁店,官方维保价格透明、专业性高,个体店价格实惠、灵活性强,而夹在中间的连锁店要想争夺市场,则需兼顾价格与服务。

因此,摆在途虎养车面前的,是如何在夹缝中扩张并实现业绩。

据了解,途虎养车的收入可分为两大类,一是客户收入,主要包括汽车产品和服务,占公司收入90%以上,二是加盟费用和广告服务。

数据显示,2023年途虎养车汽车产品和服务业务收入为126.47亿元。其中,主营的轮胎和底盘业务收入为55.53亿元,同比增长20.9%,在整体营收中占比为40.8%,

而快速增长的加盟店和合作店,确是为途虎养车带来了明显的收益。2023年,途虎养车在广告、加盟及其他服务收入为9.54亿元,同比增长15.8%。截至2023年底,途虎养车在全国已拥有5909家门店。

据悉,2023年内,途虎养车通过更加开放的加盟优惠政策,向二三线市场下沉,吸引加盟门店数量增长,以实现规模扩张。

但需要注意的是,覆盖全国的门店,加盟费用占总收入比例尚不足10%,虽然毛利较高,但却无法为企业经营毛利率的提升作出明显的改善。

而作为主营业务的轮胎和底盘,一方面在门店扩张的过程中实现了业务增长,但较高的固定资产支出,也让其难以具备高毛利率。

这种业务的基本盘,也导致了途虎养车毛利提升较为艰难。

更重要的是,为了保证平台模式的拉新率,途虎养车的营销费用支出不小。

财报信息显示,2023年途虎养车的销售及营销开支为17.15亿元,相比去年同期增长11.22%。

黄立冲分析称,在汽车后市场中,企业很难在早期获利。“尽管企业可以依靠平台带来流量,但也改变不了这个行业早期很难盈利的事实。”

3、新能源搅局,突围更难

事实上,作为早期进入到汽车后市场服务的玩家,途虎养车在成立之初也享受到了先行者的优待,受到资本市场的青睐。

但随着汽车4S店优势渐消、后市场规模的展现,更多的玩家开始进入到了视野之中。

其中,同为平台运营、更具流量优势的京东养车、天猫养车,正在成为途虎养车的劲敌。尤其是更具平台和流量优势的玩家们,自然吸引更多消费者的注意和尝试。

国际智能运载科技协会秘书长张翔表示,平台孵化的天猫养车和京东养车,自带优势,获客成本更低、成长空间更大。

而对于主打性价比的后市场维保业务来说,质量和用户口碑也一直是困扰途虎养车的问题。

(图 / 摄图网,基于VRF协议)

此前,就有网友爆料同样车辆在途虎养车加盟工厂店遭受不同待遇的新闻。彼时,途虎养车就在回应中承认,门店在回答客户咨询的过程中,确实存在误导客户的行为,并且在维修过程中为客户提供了错误的维修方案。

更重要的是,新能源汽车时代的到来,对于后市场参与者的考验进入了一个新阶段——电动车维保走向了两个极端:维修侧的零部件专业水准高、售价高,保养侧的售后要求低、价格低。

无论是哪一方面,都是对途虎养车们业务空间的压榨与考验。

乘联会预计,随着新能源汽车渗透率的提升,预计到2030年,新能源汽车售后市场产值规模将达到1000亿元。

中国交通教育研究会数据显示,到2025年,节能与新能源汽车的人才需求将达到120万人,对应的人才缺口也将达到103万人。

相比于更具有技术优势的车企来说,途虎养车的新能源汽车维修生意难抢,更不好做。

对于途虎养车来说,成功上市只是企业经营发展过程中的暂时歇脚。随着汽车后市场产业与前市场竞争形势的变化,途虎养车需要在企业发展上作出新的思考,以应对更为残酷的市场挑战。

*文中题图来自:摄图网,基于VRF协议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。