麦当劳Q2财报来袭,能否逆转2024年亏损

麦当劳(MCD)是一家由超过40,000家特许经营店组成的连锁餐厅,将于7月29日周一盘前公布其Q2财报。我们预计该股票可能会走高,收入和收益都将略高于分析师的预期。今年迄今为止,MCD股票已从297美金跌至251美金,基本上跑输大盘指数,同期标普500指数上涨约14%。相比之下,MCD的同行餐饮食品国际(QSR)的股票同期下跌了12%,至69美金。MCD股票下跌可以归因于投资者对成本上升的担忧。提价是该公司战略的关键部分,也是抵消通胀成本的一种方式。

在Q1电话会议上,该公司表示,由于菜单价格持续上涨,消费者已经开始减少。MCD拥有更大比例的低收入顾客,因此定价权可能是未来的一个问题。投资者可能会在即将公布的Q2业绩中密切关注这一指标。该公司预计,2024年全年,美国快速服务餐饮业的客流量将呈现负增长。但是从长期来看,该公司股票还是值得一个投注的股票,因为MCD积极进军数字和送货上门服务,手头现金较多,而且有能力在充满挑战的经济环境中表现出色,并在世界各地保持文化相关性菜单。值得注意的是,MCD股票的预期市盈率为21倍,低于28倍的5年平均水平,这表明该股长期而言可能会再次走高。

MCD股票从2021年1月初的200美金上涨至现在的251美金,涨幅高达25%,相比之下,标普500指数从这大约3年的时间里上涨了约45%。MCD是少数几只在过去3年中每年都有增值的股票之一,但这仍不足以跑赢大盘。该股2021年的回报率为28%,2022年为1%,2023年为15%。相比之下,标普500指数的回报率在2021年为27%,2022年为-19%,2023年为24%,这表明MCD在2023年的表现不如标普500指数。

1.收入预计将略高于普遍预期

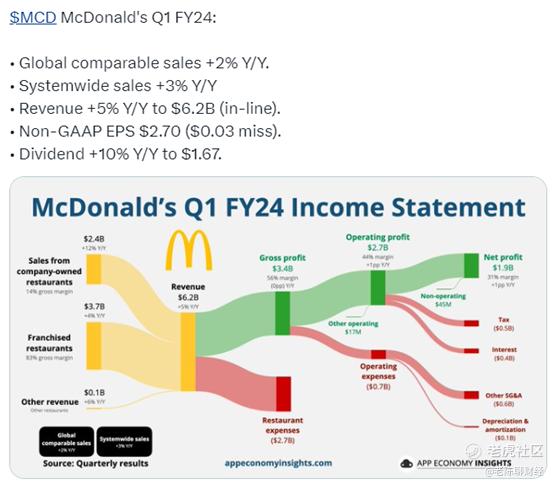

专业网站估计MCD的Q2收入约为67亿美金,略高于普遍预期。在Q1,MCD收入同比增长5%至62亿美金,全球可比销售额增长2%.虽然这不是一个巨大的增长,但这标志着供公司连续13个季度实现全球同店增长,而一年前的同比增幅为12.6%。美国销售额增长2.5%,国际市场增长2.7%,国际开发许可市场仅下降0.2%。展望未来,MCD预计2024年的资本支出将在25亿美金至27亿美金之间,其中一半以上将用于美国和国际运营市场的新餐厅扩张。预测MCD2024财年的收入将达到269亿美金,同比增长5%。

MCD股票是抵抗通胀收入的极好来源。在2024年Q1中,大约38%的公司收入来自于公司所有餐厅的销售。这些销售额来自该公司旗下约5%的餐厅,剩余95%来自加盟店。

2.每股收益可能略高于普遍预期

根据网站分析,MCD的Q2每股收益预计为3.1美金,略高于普遍预期。MCD调整后的利润同比增长2%,至2.7美金。

3.股票价格估计高于当前市场价格

按照对MCD的估值,2024财年每股收益约为12.21美金,市盈率为22.9倍,换算成价格为280美金,比当前市场股价高出近11%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拉弓暴扣·07-29开心 麦当劳的Q2财报预计会略高于预期,这对投资者来说是个好消息。[开心]点赞举报