港交所10股齐发,一文说尽怎么选【大狗子新股指北】

$医渡科技(02158)$ $稻草熊娱乐(02125)$ $CHESHI(01490)$

年末港交所大放送,10支新股一起来,肉面交杂挑花了眼,成年人想全都要,奈何一怕踩雷二则囊中羞涩,怎么选?

废话少说,先上结论:

以下是各区个股更详细介绍:

T1:优质赛道,基本面靠谱,概念大热,必选菜

【医渡云】——小甜甜,你来了

基本面:基于大数据和人工智能的医疗解决方案提供商,据安永报告,2019年医渡云在该行业中排名第一,市占率5%。依托核心基础设施YiduCore开发解决方案帮助药企进行研发、帮助医生和医院进行日常运营、帮助监管和政策机构进行监控,并获取收入。据安永报告,2019年中国医疗行业医疗信息化投资总额为1456亿元,预计到2024年将增长至3567亿元,复合年均增速为19.6%。该公司近三年收入分别为0.22、1.02、5.58亿元,最近财年毛利率26.3%,净利由于研发及其他支出导致亏损。

基石投资者 8名,按招股上限计,占发售股份的34.40%-39.56%(超额配售权行使或否)。6个月禁售期。

定价 :市值211-237亿元。当前还亏损,不过公司的YiduCore已经逐步走通了商业化路径,估计整体公司即将迎来盈利拐点。

一手中签率预估:20%左右,按60万人认购,顶格50%回拨甲组391125手计;

保荐人:高盛+中金,这公司也不看保荐人了,谁都行。

综合点评+操作计划:大水养大鱼,双位数增长的赛道,公司的商业模式也已逐

渐清晰,更好的是Yiducore通过收集数据,输出分析然后再反馈回来的过程会不断强化这个平台的能力,随着客户数的拓展,数据更多了,平台的能力也会更强,这个模式天然的有形成护城河的潜质。梭哈、梭哈,干就完了!

T2:赛道尚可,基本面扎实,成长可期

T2.1【网上车市CHESHI】——增长强劲,未来可期

基本面:提供汽车资讯的线上垂直汽车媒体平台。业务模式就是左手靠自产内容吸引用户访问,右手给车商卖广告。汽车垂类媒体平台竞争较集中,前25家2019年营收145亿,市占率75.6%。该企业平台2019年日活1120万人,排名第一。但以媒体相关收入计排名第五,而且只占排名第一的2.1%。近三年收入分别为1.17、1.58、1.78亿元人民币,最近财年毛利率和净利率分别为83.8%、29.1%,2020年净利率还有所提升。

基石投资者4名(华泰金控/Shimmering Skyline/金涌资本管理/Coast SPC),按招股中间价计,占发售股份的32.5%-37.4%(超额配售权行使或否)。6个月禁售期。

定价PE27.5倍(按招股价中间价、最新财年利润计算),这个定价绝对值来说不算贵。

一手中签率预估在5%左右,顶格回拨甲组也只有12500手,货太少了。

保荐人:农银过往业绩并不算很亮眼,但是农银护盘还是比较良心的。

综合点评+操作计划:基本面不错,商业模式比较赚钱,近三年收入增长两眼。坐拥大量流量,未来流量商业化的利用率提升则收入增长可期。定价也比较良心,唯一不足的就是货太少,一手中签率料不会太乐观。

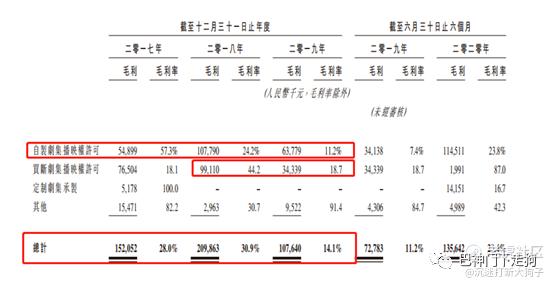

T2.2【稻草熊娱乐】——过往业绩还行,未来增速不高但比较稳

基本面:中国主要的剧集制片商、发行商、涵盖电视剧及网剧的投资、开发、制作和发行。2019年以首轮播映电视剧集数计,稻草熊市场排名第四,市占率6.0%;按剧集所得收入和重播剧集集数计,排名第六,占比1.8%、2.1%。

业务模式为三类,其一自制剧集卖播放权,业务占比75%(2019年数据),其二买断播放权再转手卖给平台,占比24%,其三给网剧平台定制剧集,今年没有收入。

爱奇艺既是公司的主要股东,又是最大收入来源,2020年来自爱奇艺的收入占比为69.2%。

近三年收入分别为5.43、6.79、7.65亿元人民币,复合年均增速19%。

毛利率由于自制剧集业务和买断剧集业务的毛利下降拖累,近三年腰斩。自制剧公司给出的解释是2019年因演员太贵导致毛利下降和网剧平台下调剧集采买价格导致;买断剧则是因为买贵了、卖的时候又给第三方去发行导致毛利率较低。

基石投资者3名(Snow Lake/Origin Flair/VIPshop),按招股中间价计,占发售股份的36.11%-41.53%(超额配售权行使或否)。6个月禁售期。雪湖和Origin(背后是IDG)都是投资机构,唯品会(VIPshop)这个是真的有点迷,来赚钱吗?

定价PE74倍(按招股价中间价、最新财年利润计算),按20年前6个月净利计,为68倍,这个定价其实有点贵。

一手中签率预估在5%-10%左右。(顶格回拨,申购人数在10-20万计)

保荐人:保荐人招商和中信建投,只能说还行吧。

综合点评+操作计划:基本面还行,近三年收入增速较快,有爱奇艺做后盾,增长还是比较稳。但盈利性一般,而且波动很大,影响毛利的是演员薪酬和版权收入,前者有国家限薪令,后者各大平台都有亏损压力极力压价,一正一负。定价确实贵了点,这个行业虽说未来需求是比较稳定的,但要想高速成长也比较难。

T3:赌博区,基本面没亮点但也没雷,如孖展遇冷或可一搏

T3.1【LEGION CO】——都是冲着保荐人+字母股来赌的

基本面:(新加)坡里一拉货的(成立于1995年的成熟物流供应商)。在新加坡这么一个弹丸之地其货运市场份额2019年为0.5%。近三年营收分别为3675万、4067万、4368万新加坡元(新加坡元兑港币1:5.85),复合年均增长率9%。毛利率和净利率近三年分别在35%-39%、9%-16%之间。

基石投资者:无

定价:PE17.6倍(按招股价中间价、19年利润计算),不算贵,行业平均水平;

一手中签率:拍脑袋预估在5%-10%之间(实在不好拍,现在都扎堆搏小票,认购人数不好预估)

另外融资5920万,上市费用5490万,费用控制不好,融的钱都不够给投行的。

唯一能看的是保荐人:除了最近智勤以外,历史业绩还是比较能干。

综合点评+操作计划:公司没啥看的,都是来赌保荐人+字母股的,白嫖两手重在参与。

T3.2【麦迪卫康】——周旋在患者、医生、药企、医院间的皮条客

基本面:以2019年计,该公司为中国最大的心脑血管疾病综合医疗营销解决方案市场提供商(主要包括医学会议服务、患者教育及自测服务,营销战略咨询服务),市占率4.9%,该行业收入规模为56亿元。药企是公司收入来源大头,医学会议和营销咨询占2019年收入的82%,患者教育为医学组织出钱,占17%。CRO和互联网医疗业务刚起步,还没收入。

近三年收入分别为2.59、2.99、4.27亿元人民币,复合年均增速28%。毛利率27.6%,28.3%,22.2%,净利率11.7%,13.3%,5.2%。(2019年除开上市开支为8.3%);

基石投资者:无

定价PE31.75倍(按招股价中间价、最新财年利润计算),20年净利润预期稍逊于19年,估计对PE影响不大。

一手中签率预估在10%-15%左右,按50-100档回拨甲组12500手,按认购人数3-5万计;

保荐人:光银国际资本,没啥历史业绩,今年只有一单。

综合点评+操作计划:基本面尚可,营收增速较快,盈利能力一般。未来随着老龄化,医药的需求肯定是越来越大的,但这类在药企和医院之间拉皮条的业务未见得有太高的成长性。无基石,定价绝对值也不算贵,保荐人也没什么看头。总的来说是没有太大的亮点也没有明显的雷区,如果孖展遇冷或可一搏。

T4:坑爹区,愿者上钩

T4.1【荣万家】—— 牛夫人1号

基本面:扎根环渤海经济圈,服务范围涵盖长三角及大湾区的全国性物业管理提供商。主要业务来源于股东荣盛房地产的物业,也接第三方的活。

近三年营收分别为7.3、9.0、12.8亿,复合年均增速32%,最近财年毛利率和净利率分别为18%和9%。

基石投资者:无

定价:市值介于50.61亿-69.03亿之间,上下限弹性36%,PE52.86倍(按招股价中间价、最新财年利润计算),同样规模的物业股里算是中等水平吧。

一手中签率预估:26%左右,按10000人认购,孖展低于15倍不回拨甲组9400手计。

保荐人:华泰金融,今年保健了不少物业股,合景太坑了没捞起来,总体来说差强人意吧。

综合点评+操作计划:物业股已经是公认的牛夫人了,龙头都没戏,更何况这种。华润是商业地产为主,逻辑不一样。物业股好的时候赚个10来个点,不好的时候一碗大面,赔率是真的真的真的不行,有钱干点什么不好,何必玩这个。

T4.2 【宋都服务】——牛夫人2号

基本面:浙江省物业管理商。综合实力在中国物业百强中近四年名次最好是56。主要业务来源于股东宋都和业。近三年收入分别为8.3、13.3、22.2亿元,最近财年毛利率和净利率分别为29.2%、16%。

基石投资者:久融控股,按招股中间价计,占发售股份的10.87%-12.5%(超额配售权行使或否)。6个月禁售期。

定价:市值介于6.97-9.63亿之间,弹性达38%,PE23.6 倍(按招股价中间价、最新财年利润计算),对比同业不贵。

一手中签率预估:10%-20%,按5000-10000人认购,不回拨甲组4000手计。

保荐人:信达国际,历史业绩平平,偶尔闹个妖

综合点评+操作计划:还是那句话,有钱干点什么不好,这种没赔率的事情实在是缺点赌的价值。

T4.3【现代中药】——客官来玩啊!

基本面:本公司主要从事生产中成药,向中老年人士提供处方药和非处方药。按招股书讲,是“中国东北的补气补血类中成药丸及心脑血管中成药胶囊销售额里的非上市龙头企业”。

基石投资者:无

定价:市值介于5.52-8.82亿之间,弹性高达60%,PE15.5倍(按招股价中间价、最新财年利润计算),行业平均水平。

一手中签率预估:7%左右,按孖展低于15倍不回拨甲组2500手计。

保荐人:东吴证券国际融资有限公司,首秀,没有历史业绩。

综合点评+操作计划:财务数据尚可,营收增速快,盈利能力强。未来随着老龄化加深,而且一时半会“信中药”“吃中成药”的习惯也改不了,未来业绩成长有一定的保障。但行业增速不到8%左右,这类吃不死人也看不好人的药业绩也飞不起来。无基石,保荐人也是大姑娘上轿,而且定价上下限幅度60%,一种“来玩啊”的味道,至于玩不玩客官自己决定吧,个人十分讨厌这帮卖大力丸的。

T4.4【达丰设备】——赌都没什么好赌的

基本面:组塔吊的(中国首家外资塔式起重机服务供应商),塔吊服务市场竞争格局分散,达丰占0.7%。近三年营收分别为5.49、6.56、7.45亿元,复合年均增速16%。毛利率和净利率逐步提升,最新财年的分别为34%、10%;

基石投资者两名(中联重科和Yanlord Investment),按招股中间价计,占发售股份的28.2%-32.5%(超额配售权行使或否)。6个月禁售期。

定价PE26.4倍(按招股价中间价、最新财年利润计算),反正没有明显便宜可占,差不多市值的有比这个贵,有比这个便宜的;

一手中签率预估在15%左右,看孖展情况,不算很热;

保荐人:最近清科比较亮眼,但历史业绩并不很稳

综合点评+操作计划:基本面平平没什么看头,本身这业务想象空间就不大,现在房地产更是下坡路,未来增长没有想象力。定价没有便宜可占,保荐人也没什么好赌的,不摸了。

T4.5【裕程物流】——肉不肉不知道,要是面了可就是扎实一碗

基本面:公司是香港一家货物转运商,主要通过空运转运服务获取收入。近三年收入分别为4.25、4.63、3.53亿元,毛利率10.9%、9.9%、9.6%,纯利率3.0、0.9、-2.1%。

基石投资者:无

定价:当前亏损。

一手中签率预估:5%左右,按10000人认购,孖展在15-50倍30%回拨,甲组2250手计;

保荐人:健泉融资,肉就是肉汤,面倒是实在。

综合点评+操作计划:行业没前途,今年遇疫情更是流年不利公司一来二去搞亏损了还,赶紧IPO续下命,有意的社会爱心人士尽请伸出援手吧,我一个老韭菜就别掺和这等慈善事业了。

注:本文仅为个人记录,不作为投资建议和参考,市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 云书·2021-01-11刚刚开通港股,新手小白一个。一下碰到10只新股,看的眼花缭乱,大概选了4只。还好没有太离谱。申了前三个。还有第一只发行的德运物流,开始以为只有2只。就申了。后面忘了撤销了。明天就公布了,打的第一只不知道什么样,期待中。 [得意]点赞举报