VC囤货GPU提供“氧气”,创业者真的买账吗?|甲子光年

获得a16z或者红杉资本的投资,比获得算力资源重要多了。

作者|田思奇

氧气——人类生命的基础,灵感的源泉。而在AI时代,GPU就是供养每一位创业者的氧气。

据美国科技媒体The Information在7月中旬的报道,管理着420亿美元资产的头部风投公司Andreessen Horowitz(简称a16z),已斥资数亿美元购买了数千块英伟达H100芯片。获得a16z投资的初创企业可以获得这些芯片的使用权。该计划被a16z称作“氧气计划”,凸显了GPU作为核心计算资源的重要性。

GPU的稀缺性已无需赘言,a16z也不是唯一的囤货商。自2023年以来,VC界兴起打造GPU“蓄水池”的风潮。知名投资搭档奈特·弗里德曼(Nat Friedman)和丹尼尔·格罗斯(Daniel Gross),以及Conviction等新兴投资机构都采取了类似的做法。一场围绕计算资源的战略博弈,正在VC届悄然上演。

市场供需的天平,仍然处于倾斜的状态。H100这样的旗舰级GPU,大多早已被科技巨头以长期巨额订单锁定,初创企业往往要排队许久。

另一方面,资金充裕的大型科技公司逐步深入AI投资领域,投资总额甚至超越传统风投。在此背景下,VC们通过囤积稀缺资源,增强对优质投资对象的吸引力,显得顺理成章。毕竟,如果既能获得充足的资金支持,又能拥有数以万计的H100作为算力支撑,初创企业似乎没有太多拒绝科技巨头橄榄枝的理由。

然而“甲子光年”对话的投资人均对a16z这一模式的招揽效果提出质疑。他们更相信,无论VC规模如何,囤卡行为都属于锦上添花,无法成为决定性因素。这似乎更像是a16z的媒体宣传策略,实际功效顶多是一张不痛不痒的优惠券。

1.a16z的囤货策略

a16z的雄心壮志,在其对GPU集群的大规模投资中显露无疑。据媒体报道,这家风险投资巨头未来会将其GPU集群扩展至2万块以上,这一规模与埃隆·马斯克的xAI公司用于训练Grok大模型的GPU数量相当,预计耗资高达50亿美元。

Luma AI是首批使用a16z GPU资源训练模型的公司之一,这家文生视频企业今年1月刚获得a16z领投的4300万美元B轮融资。该公司计划动用约3000块GPU来训练新模型。Luma首席执行官Amit Jaan在报道中表示,尽管其他风险投资公司对Luma的估值更高,但他更看重a16z提供的GPU资源。

国内某VC投资人Fiona在接受“甲子光年”采访时表示,a16z囤积GPU的行为无疑是有益的策略。“上一个互联网时代,一些VC会提供共享办公空间作为增值服务(value add),” Fiona总结称,“但在当前的AI时代,团队最需要的已然不是办公场所。投资者自然要使出浑身解数,拿出新的本领继续吸引可遇不可求的优秀团队。”

Fiona还指出,在创业者眼中,基金的优势各有不同。一些创业者更看重基金创始人的资质,如美国红杉(Sequoia)的创始人唐·瓦伦丁(Don Valentine)在硅谷享有极高的声誉;另一些人可能更看重附加价值。“GPU是大模型相关领域创业者最需要的东西之一。面对两家同等条件的机构,其中一家说我可以把卡借给你,它的吸引力自然会更大。”

更重要的是,囤积GPU是一种引人注目的宣传方式,能够在媒体上吸引眼球。a16z的公共宣传本身就在VC行业首屈一指,开创了VC合伙人频繁写博客、做播客的范式,并在其中引入大量对未来的分析,强调拥抱AI时代的重要性。“他们也想借此向创业者宣传,请放心拿着我们的钱去创业吧,” Fiona认为。

基于这些好处,a16z在GPU领域的押注显然并非独一无二。2023年,奈特·弗里德曼和丹尼尔·格罗斯就宣布建立了自己的计算集群,名叫仙女座(Andromeda),由超过4000个GPU组成。这对搭档会以低于市场价格的费用向其投资组合中的公司提供使用权。

然而运行一个GPU集群绝非易事。弗里德曼和格罗斯支付了高达九位数美元的前期费用来租赁芯片,两人还亲自承担了维护的职责。“这是一项工业规模的运营。它需要熬夜、早起,周末不眠不休,”格罗斯在谈到该集群时说道,“如果奈特和我没有十年的软件和硬件项目运营经验,运营起来会很棘手。”

弗里德曼则对《福布斯》表示,他已经成为AI初创企业的全职芯片经纪人。“有几周我把大部分时间都花在为大家找 GPU上。”

国内某VC投资人Chris便从这个角度提出质疑:“我们接触的许多创业者都表示,如果想用OpenAI的API,他们不直接从OpenAI接入,而是用微软Azure上的API。微软自己的计算中心运行多年,能耗成本、调度优化,稳定性方面都很卓越,这才是创业者看重的。a16z的GPU集群能有多少稳定性呢?它的两位创始人没有硬件背景。重新打造一个计算中心,比大厂的云设施效果还要好,这不是VC从业者可以实现的。”

值得一提的是,a16z在GPU领域的野心不仅限于自己购买或租赁,还涉及与芯片供应商的深度合作。据《福布斯》报道,a16z正在与芯片商洽谈共建计算项目,增强其在人工智能领域的竞争力。

然而靠囤积GPU或者潜在的共建计算中心来获得投资上的竞争优势,似乎不是a16z这样拥有几百亿美元的头部VC需要考虑的。

“a16z是业内品牌效应最好的VC之一,能够投进几乎所有头部大模型公司,” Chris对“甲子光年”表示,“创业者非常在意自己拿到了谁的钱。能获得a16z或者红杉资本的投资,本身就比获得算力资源重要得多。这样的投资背书可以极大地提升公司的认可度。”

至于规模较小的VC,似乎更没有囤卡的意义:“一亿美金的小型VC,即使用管理费买到少量GPU资源,也无法在竞争中占优,” Chris表示,“创业者不会嫌弃资源多,但如果我能从另一家风险投资公司多融到100万美元,我当然可以不要这些硬件资源。”

2.GPU稀缺的真伪

如果提供算力资源比给予创业者资金更重要,其背后的逻辑是GPU的稀缺程度远超等值的现金。那么在2024年下半年,GPU的稀缺还是一个真命题吗?

自去年以来,有些创业者把它看作稀土金属,有些则表示获取它的难度堪比毒品——正如AI软件Hebbia首席执行官 George Sivulka所说,行业里的人们会交头接耳:“嗯,我认识一个有H100的人。”

也就是从2023年开始,风投机构Index Ventures与甲骨文开展合作,免费向初创企业提供英伟达的芯片。该公司湾区合伙人艾琳·普赖斯-赖特(Erin Price-Wright)也表示,获取算力资源是AI公司最大的挑战之一,对于尚处早期的公司来说,获得GPU尤其困难。成本不是最大的问题,但市面上超过95%的GPU容量已经分给了科技巨头。

这显著加快了这些公司的发展,格罗斯称之为“时间膨胀机制”。“你最需要的就是时间。计算集群是一种加速时间的方式,你可以将一个原本需要一年时间训练的模型在我们的集群上用一周时间完成。”格罗斯说。

“需求非常高,远远超过我们的供应。我们每天都在争分夺秒,”英伟达CEO黄仁勋在今年5月的财报会议上表示。该公司一季度净利润同比增长628% 。

不过随着GPU短缺形势的缓解,一些投资者开始调整策略。美国红杉资本并没有急于买入GPU,而是在博客上发文称GPU短缺的高峰已经过去。如果将回报定义为赚取足够的利润来抵消投资,红杉估计生成式AI理应创造6000亿美元的收入,而要实现这种回报还需要几十年的时间。

文章作者,身为红杉资本合伙人的戴维·卡恩 (David Cahn) 并不相信购买GPU就像修建铁路——它们会贬值,很快会过时,不会像修铁路那样带来太多的垄断定价权。他认为一种危险的“错觉”已经占据了上风:“我们都会很快致富,因为AGI明天就要来了,我们都需要储备唯一有价值的资源,那就是GPU。”

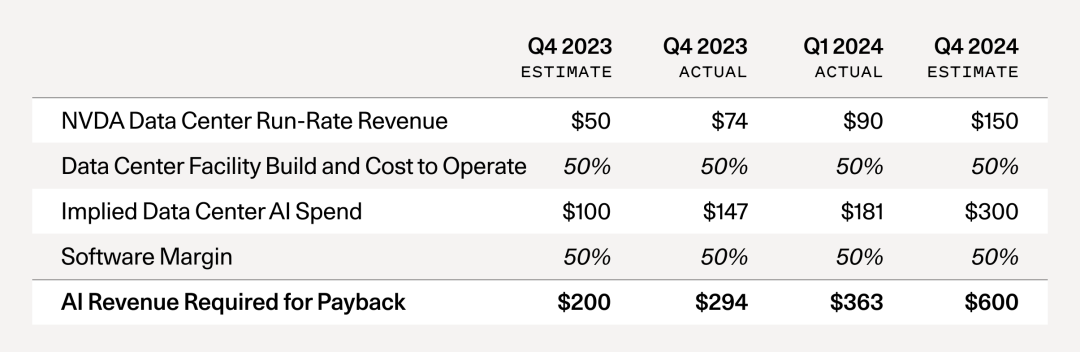

如下图所示,该文章的推断逻辑是:英伟达芯片运营的收入应为数据中心总成本的50%(另一半是能源和建筑成本);而数据中心的成本应该占AI企业为硬件设施付出的成本的50%。也就是说,AI行业的年产值应为英伟达营收的4倍。

根据英伟达最新营收来推算,AI行业的年产值应超过6000亿美元,才够覆盖数据中心等基础设施的开销。但目前的情况并非如此,所以文章结论是AI行业泡沫加剧。

表格单位:十亿美元(billion),图片来源:红杉资本

Databricks首席执行官阿里·戈德斯(Ali Ghodsi)也对GPU火热的需求泼了一盆冷水。他在今年2月预测明年AI芯片的价格就会大幅下跌,重新实现供需平衡。正如人们对互联网带宽的担忧悄然殆尽,“同样的事情也会发生在 GPU 上”。

新兴风投Conviction去年也开始从云厂商商那里租赁GPU,以成本价转供给初创公司。但今年该风投已经减少了订单量,并将部分服务器投放到市场上出售。

“据我们了解,我们投资的美国创业公司在算力层面并没有遇到太多问题,美国的算力稀缺似乎不在于缺乏创业公司,尤其是应用层公司所需要的少量算力。” Chris表示,“一些云厂商,包括AWS和谷歌都主动表示可以免费赠送一些算力试用,用完了再花钱租。租金成本不会对公司造成显著影响。”

但是对于Luma这样急需算力的模型层公司来说,Chris认为他们的确可能正在排队,所以才需要a16z的直接支持:“这就像餐厅里的大桌和小桌排队一样,模型层公司相当于在排大桌,而应用层公司排小桌,两者的排队速度不同。与大公司合作的流程也比较长,而a16z能直接提供卡,这就比等待投资款项到账后再租用大公司的云要快得多。”

这也印证了a16z囤积GPU的相对合理性:“a16z作为大体量的基金,投资标的也都是比较大的模型层公司,确实很容易触及GPU短缺的临界点。”

大多数VC不会像a16z这样,直接购买大量终将过时的H100,并静静等待它烂在自己手里。比如上述Index Ventures不会直接购买任何芯片,与Oracle的合作只意味着它代表被投公司作出承诺并支付云的费用,确保创业者“在正确的时间与正确的人建立联系,以便他们获得所需的资源。”

Fiona也表示,她没有听说国内哪家基金会主动买卡,更多地扮演“算力中介”的角色。“a16z获得GPU肯定要比国内的资本方便。我们和同行现在的策略都是和云厂商,包括亚马逊云、Google Cloud等加强联系,这些都是更方便的共享算力。”

OpenAI的CEO萨姆·奥尔特曼的弟弟杰克·奥特曼 (Jack Altman) 也在近期开始担任算力中介,推出了名叫Generate的服务。他掌舵的风投公司 Alt Capital 会帮初创企业免费获得微软基础设施的资源。据微软公司增长与生态系统副总裁安妮·珀尔(Annie Pearl)介绍,每家初创企业大约会使用两周微软的设施来训练自己的大模型,此外微软还会给每家公司提供35万美元的额度来使用Azure的云服务。

与此同时,Alt Capital将向每家初创公司投资25万美元。值得一提的是,Alt Capital的Generate服务主要和较成熟的初创公司合作,投资对象通常已经完成A轮融资,金额超过1000万美元以上。

同时,VC看待创业者的方式也有所不同。 Fiona强调,“我们作为早期风险投资者,还是期待创业者可以独立一些,尽量不要出现要做这件事的核心元素不知道怎么搞定就开始创业的情况。”

这不意味着Fiona所在的机构会拒绝创业者的求助。“我们会回应创业者提出的具体需求,但我们也会倾向于认为,如果创业者自己没有什么算力资源的渠道,且算力不到位业务就无法开展,那他是不是应该留在算力资源比较多的大公司内部创业,等到自己足够成熟以后再出来?”

Fiona还表示,她没有碰到过一定需要VC提供算力的创业者,也没有创业者会仅仅因为她所在的基金不承诺帮忙找算力就拒绝她。“这多半不是他们最希望我们帮助的方面。我们更常遇到的情况是,优秀的创业者会希望我们这些平时见人比较多的机构帮助他找到优秀的人才。”

然而人才也会在意一家创业公司的算力水平。最著名的例子之一是AI搜索引擎Perplexity创始人阿拉丁·斯里尼瓦斯(Aravind Srinivas)在今年早些时候的诉苦:“我曾试图从Meta聘请一位资深研究员,结果他说等我有了1万块H100再去找他。考虑到AI发展这么快,即使 Perplexity拿到一些英伟达的芯片,世界也已进入下一个时代。到时候他们又会说等我有2万块H100再找他。”

因此,这反映了AI投资界了另一种暗涌的趋势:既有钱也有充足算力的大厂,是否正逐步取代传统VC在投资界的地位?

3.大厂的FOMO

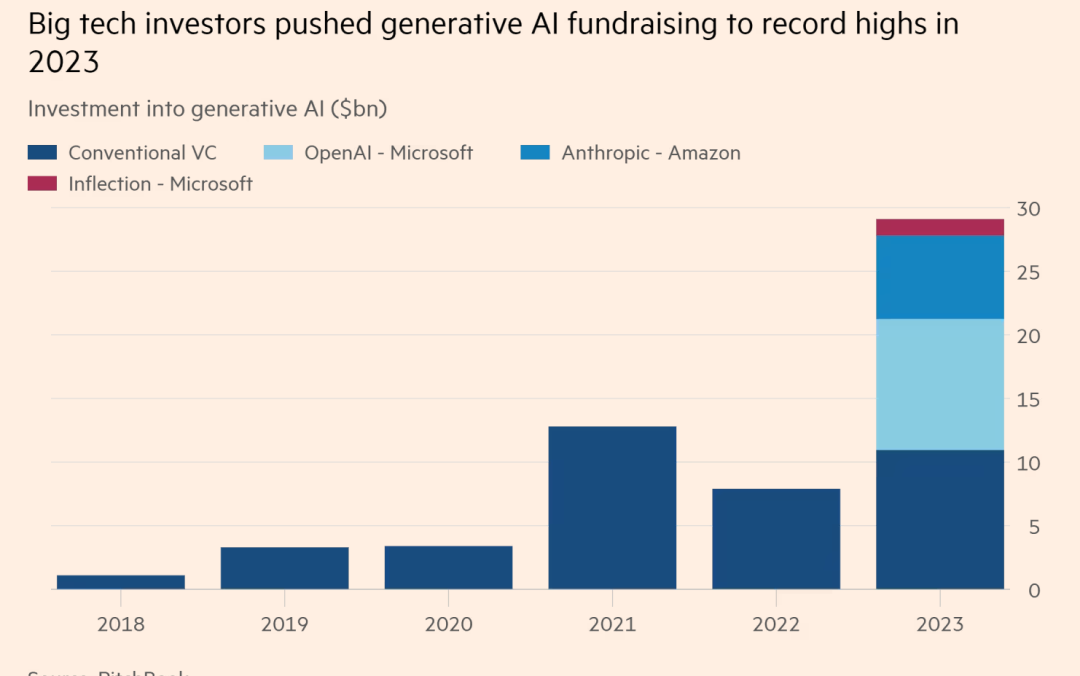

在微软投资OpenAI,亚马逊投资Anthropic等令人瞩目的投资背后,科技巨头在生成式AI企业中的投资,正在超过传统VC机构的投资额。外界分析认为,这些举措主要出于FOMO的情绪(fear of missing out,指跟不上潮流导致落后所带来的恐惧)。

据研究公司PitchBook数据,微软、谷歌和亚马逊去年达成了一系列重磅交易,占 2023 年新兴AI公司270亿美元总融资的三分之二。

2023年,科技巨头的投资把生成式人工智能融资额推至历史新高,图片来源:PitchBook、金融时报

与此同时,佛罗里达大学金融学教授亚历杭德罗·洛佩兹-利拉(Alejandro Lopez-Lira)表示,这同样是一种阻碍初创企业竞争的手段。“这些公司能够接触到如此多的创业公司,这很可能减少未来竞争对手的数量,”洛佩兹-利拉说道。“没有人想重复雅虎未能收购谷歌的错误。”

另一方面,构建和训练生成式人工智能工具需要巨大的算力和资金。因此初创公司更愿意与同时提供基础设施的大型科技公司合作。而这又迅速推高了初创公司的估值,使得传统VC更难押注处于技术前沿的标的。《金融时报》2023年底报道称,风险投资公司被迫放慢支出速度,只为适应更高的利率和投资组合估值下降的困境。

早期风险投资公司Tapestry VC的创始合伙人帕特里克·墨菲 (Patrick Murphy)表示:“即使是管理着数百亿美元资金的世界顶级风险投资公司也难以竞争。在这次AI平台的转变中,只有百万分之一概率出现的潜力公司,大部分都已经被大型科技公司占领。”

面对VC和大厂之间的选择,Fiona认为具体要看大厂的投资条款。“大厂的优势在于生态资源的倾斜,现成的应用场景接入,包括算力资源的优惠,这些都是大厂用来吸引优秀创业团队的常规筹码。但我们VC作为财务投资人,通常能给创业团队非常高的自主权。”

更何况,大厂的战略投资可能包括一些有利于大厂生态的需求。“有些团队看中大厂生态的帮衬,有些创业者相信自己不需要依附大厂,足以独当一面。这就将考验创始人如何判断自己做的业务在生态中跟大厂的相对位置,再考虑是否拿大厂的投资,” Fiona表示。

Chris也认为,大厂的投资带有战略诉求,会对创业者造成一定限制。这些限制并不在于强迫创业公司做某些事情,而是可能会减少他们的部分选择。“假设今天字节跳动的豆包API价格大幅下降,成为国内价格最低的API服务。那么接受了其他大厂投资的创业公司也许就会被限制不要使用豆包API。”

至于大厂投资是否旨在遏制潜在的竞争对手,Chris没有给出肯定的回答,但是指出一个特征:“大厂的战略投资所持有的创业公司股份比例会更大。例如阿里巴巴投资月之暗面占股份36%,而普通VC可能只会占十几个百分点,通常会分散投资物来谋求更好的财务回报。大厂的投资可以分散,也可以不分散,它不完全是为了挣钱,而是出于一个现在可能还不明确的目的。”

另一个好处是,大厂投资OpenAI这样的模型层企业的同时,也可以继续加强与电力公司的合作,在美国多地建立电站和基础设施,进而构建拥有数十万显卡的超大规模集群。这些更加强大的计算中心可以帮助被投公司训练更强大的模型,作为配套的数据中心和计算资源也能得到稳定地使用,从而确保投资回报,提升财务表现。

相对来说,VC的主营业务是赚取财务回报,而不需要关心创业公司的具体业务,也不会期待自己提供的GPU能比得过大公司的云设施。因此,风险投资的条款通常比大公司的条款简单。

Chris强调:“VC提供的最有价值的东西是无形资产,包括公共关系、运营经验,营销节奏等等。难道红杉投资一个新能源公司还要给它搭配一个汽车生产线,做一块电池吗?产业链是有分工的,被投企业肯定会用宁德时代的电池。”

“对于创业者来说,这些无形资产,不会没有硬件资源重要。而硬件资源相对于风投的品牌影响力来说,就更不是稀缺的资源了,” Chris总结道。

*参考资料:

《Andreessen Horowitz is building a stash of more than 20,000 GPUs to win AI deals》,The Information

《AI investors are wooing startups with massive computing clusters》,Forbes

《The Desperate Hunt for the A.I. Boom’s Most Indispensable Prize》,The New York Times

《Jack Altman’s Venture Fund Launches Accelerator for Enterprise AI Startups》,Wall Street Journal

《Big Tech outspends venture capital firms in AI investment frenzy》,Financial Times

《Why Generative AI Startups Are So Dependent on Big Tech》,Inc.

**应受访者要求,Fiona和Chris为化名

(封面图来源:a16z)

END.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。